邊際成本定價

邊際成本定價

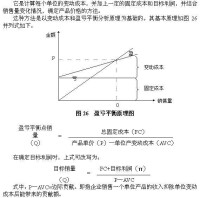

邊際成本定價),是指增加單位水量所引起的總供水成本的增加量。其一般分為短期邊際成本和長期邊際成本。邊際成本定價是指這樣一種定價規則,廠商或國有企業使得價格等於邊際成本。邊際成本定價法也叫邊際貢獻定價法,該方法以變動成本作為定價基礎,只要定價高於變動成本,企業就可以獲得邊際收益(邊際貢獻),用以抵補固定成本,剩餘即為盈利。其計算公式為: P = (CV + M) / Q P為單位產品價格;CV為總的變動成本;Q為預計銷售量;M為邊際貢獻,M = S - CV;S為預計銷售收入。如果邊際貢獻等於或超過固定成本,企業就可以保本或盈利。這種方法適用於產品供過於求、賣方競爭激烈的情況。在這種情況下,與其維持高價,導致產品滯銷積壓,喪失市場,不如以低價保持市場,不計固定成本,盡量維持生產。

基本信息

- 中文名

- 邊際成本定價

- 外文名

- (Marginal cost pricing

- 所屬學科

- 電力工程

- 所在領域

- 能源

- 分類

- 短期邊際成本和長期邊際成本

- 別名

- 邊際貢獻定價法