應收票據貼現

經營活動產生的現金流量

所謂追索權,是指企業在轉讓應收款項的情況下,接受方在應收款項拒付或逾期支付時,嚮應收款項轉讓方索取應收金額的權利。帶追索權貼現時,貼現企業因背書而在法律上負有連帶償債責任,這種責任可能發生,也可能不發生;可能是部分的,也可能是全部的。

不帶追索權貼現時,票據一經貼現,企業將應收票據上的風險(不可收回賬款的可能性)和未來經濟利益全部轉讓給銀行,企業貼現所得收人與票據賬麵價值之間的差額,計入當期損益。

應收票據貼現的計算過程可概括為以下四個步驟:

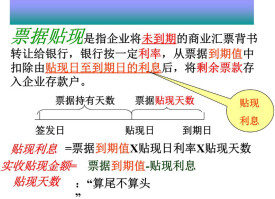

第一步:計算應收票據到期值

第二步:計算貼現利息

貼現利息:到期值×貼現率÷360×貼現日數

其中:貼現日數=票據期限-已持有票據期限

第三步:計算貼現收入

貼現收入=到期值-貼現利息

第四步:編製會計分錄

借:銀行存款(貼現收入)

財務費用(貼現收入小於票據面值的差額)

貸:應收票據(票據面值)

財務費用(貼現收入大於票據面值的差額)

(1)票據到期值=600000+600000×10%÷360×60=610000(元)

(2)計算貼現利息

先計算到期日:4月15日簽發,60天到期,到期日為6月14日。計算過程為:

4月:30-15+1=16天

5月:31天

6月:13天

合計:60天

再計算貼現天數:從貼現日4月30日至到期日6月14日,共計45天,計算過程如下:

4月:30-30+1=1天

5月:31天

6月:13天

合計:45天

貼現天數為45天

貼現利息=610000×16%÷360×45=12200(元)

(3)貼現收入=610000-12200=597800(元)

(4)會計分錄:

借:銀行存款 597800

財務費用2200

貸:應收票據 600000

應付票據貼現

基本信息

- 中文名

- 應收票據貼現

- 類型

- 應收票據的貼現一般有兩種

- 現屬於

- 經營活動產生的現金流量

- 不帶追索

- 不帶追索權貼現時,票據一經貼

- 帶追索

- 所謂追索權,是指企業在轉