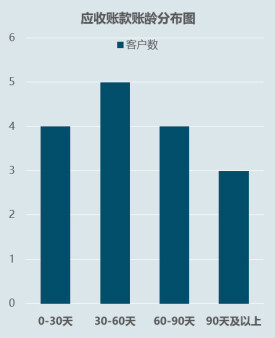

賬齡分析

賬齡分析

賬齡分析是指企業對應收賬款、其他應收款按賬齡長短進行分類,並分析其可回收性。進一步根據長短確定應計提的壞賬準備。

1、應收賬款的賬齡,就是指應收賬款自發生之日起到目前為止的時間,當然這是指至今還沒有償付的應收賬款。

2、從集中度分析,你可以將應收賬款按掛帳時間長度分為6個月以內、6個月到一年、一年到兩年、兩年到三年、三年以上,然後按每個欄目下的應收賬款的額度,除以應收賬款總金額,得出每個欄目的比例,根據這個比例,就可以分析哪個時間段的應收賬款最多,整體應收賬款的分散程度,這就是集中程度分析。