古典利率理論

利率為儲蓄與投資決定的理論

古典利率理論又稱實物利率理論,是指從19世紀末到20世紀30年代的西方利率理論,認為利率為儲蓄與投資決定的理論。

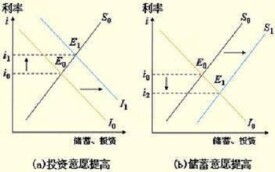

古典利率理論認為:利率具有自動調節經濟,使其達到均衡的作用:儲蓄大於投資時,利率下降,人們自動減少儲蓄,增加投資;儲蓄少於投資時,利率上升,人們自動減少投資,增加儲蓄。

1、古典利率理論是一種局部的均衡理論。儲蓄和投資都是利率的函數,利率的功能僅在於促使儲蓄與投資達到均衡。

2、古典利率理論認為:儲蓄由“時間偏好”等因素決定;投資則由資本邊際生產率等決定,利率與貨幣因素無關,利率不受任何貨幣政策的影響。

因此,在古典利率學派看來,貨幣政策是無效的。

3、當利率降低時,預期回報率大於利率的可能性增大,所以投資需求也會不斷增大,即投資是利率的遞減函數。只要貨幣利率與投資的預期回報率存在差異,資本就會在儲蓄和投資兩者之間發生移動。

龐巴維克的利率理論:時差論與迂迴生產理論;

馬歇爾的利率理論:等待說與資本收益說;

威克塞爾的利率理論:自然利率學說;

費雪的利率理論:時間偏好與投資機會說。

1、龐巴維克的時差論與迂迴生產理論:從需求角度講,"現在的物品通常比同一種類和同一數量的未來的物品更有價值",此兩者之間的差額就是利息的來源。從供給角度講,利息主要來源於"迂迴生產",也就是在生產出消費品以前,先生產出工具、設備和原料等中間產品,然後才生產消費品,利息正是產生於這種時間的間隔。

2、馬歇爾的等待說與資本收益說:認為,利率為資本的供給和需求所決定,而資本的邊際生產力是資本需求的決定因素,抑制現在的消費、"等待"未來的報酬則是資本供給的決定因素,這兩種決定力量的均衡就決定了利率水平利息就是人們等待的報酬。馬歇爾同時認為,決定資本需求的因素是資本的生產力。即"借款人所願付的利率,是他使用資本的預期收益的尺度"。企業家為了獲得利潤的極大化,其對資本的需求要達到資本的邊際收益與利率相等為止,資本的需求因此是利率的遞減函數。馬歇爾把"等待"作為支配資本供給的因素,它包含積累財富、積累資本,為資本的供給提供來源的意思。這種性質的等待,被馬歇爾稱之為儲蓄,它是利率的遞增函數。圖2-1

3、威克塞爾的自然利率學說:魏克塞爾認為資本供給和需求相等,儲蓄和投資相等時的利率就是自然利率。"自然利率是對物價完全保持中立,既不使物價上漲,也不使物價下落的利率;它與不用貨幣交易而以自然形態的實物資本來進行借貸時為其需求與供給所決定的利率恰恰相等。"也就是說,自然利率相當於資本(或投資)的預期收益率,也是保持適度投資規模的利率。魏克塞爾進一步指出,若貨幣利率與自然利率一致,投資就既不會使物價上升,也不會使物價下跌,貨幣就是中性的。但是貨幣利率常常與自然利率背離。要保持經濟均衡,就必須實現貨幣利率與自然利率的一致。

4、費雪的時間偏好與投資機會說:費雪認為,利息產生於現在物品與將來物品交換的貼水,也就是由社會公眾對現在物品的時間偏好和投資機會共同決定的。有人偏好現在的物品,也有人也可能偏好未來物品而讓渡一部分現在物品,這就需要利息作為補貼或報酬,因為現在物品的未來收入高於將來的物品。同時,也有人願意支付利息,從而以較多的未來收入換取較少的現在收入。費雪進一步說明,投資者按照不同的投資機會,進行收入流量最大、時間形態最好的投資安排,以使其投資的收益最高。資本的需求和投資的繼續將進行到利潤率與利率相等為止。資本的供給則為公眾的時間偏好決定。資本供給與資本需求的相等,決定社會的利率水平。這就是說,利率決定於社會公眾的時間偏好和企業家對投資機會選擇的一致。費雪最先開展對實際利率和名義利率的研究。