成本策劃

成本策劃

成本策劃是成本管理的一部分,致力於制定成本目標並規定必要的運行過程和相關資源以及實現成本目標。(CCA2101:2005第2.5.9條)。成本策劃的內容含蓋了成本管理與控制的所有方面,其目的就是滿足顧客、最高管理者、相關方和適用的法律法規要求以及實現組織的成本目標。

對成本策劃,組織應規定和落實職責和許可權,通常情況下從組織的最高管理者、成本管理體系負責人到各職能部門的領導和管理者以及組織所有的成本管理人員、體系審核人員和成本核算人員都應賦有成本策劃的職責;對成本策劃的結果一般要求組織應形成文件;對成本策劃結果的實施或執行情況,組織應進行必要的監視和測量,當發現未滿足成本策劃的結果時,組織應採取適當的糾正措施,並實施成本改進。

成本策劃主要包括成本管理體系策劃和成本水平的策劃兩個部分。其中:

成本管理體系策劃是建立、實施和保持成本管理體系和制定並實現成本目標的具體構想過程。成本管理體系策劃對一個組織來說是有效實施和運行成本管理體系的前提和基礎,也是起決定性作用的活動之一。成本管理體系策劃一般應包括:

—— 如何制定和實現成本戰略的策劃;

—— 如何制定和實現成本方針和目標的策劃;

—— 如何滿足“總要求”的策劃;

—— 如何規定各部門和各類人員職責和許可權的策劃;

—— 成本發生過程的策劃;

—— 控制成本發生過程和成本管理活動所需的準則和方法的策劃(包括成本管理技術);

—— 如何編寫和執行成本管理體系文件的策劃;

—— 如何設計成本管理體系記錄表格的策劃;

—— 如何實施培訓並確保其有效性的策劃;

—— 如何識別、確定和消除提高成本因素的策劃;

—— 如何識別、確定和發揮成本優勢的策劃;

—— 如何制定和實施成本控制方案的策劃;

—— 如何控制成本風險的策劃;

—— 如何開展運行活動保證成本管理體系有效運行和實施的策劃;

—— 如何實施內部審核、檢查和核算的策劃;

—— 如何進行持續改進的策劃;

—— 如何對不符合或潛在不符合採取糾正或預防措施的策劃;

—— 如何建立成本否決和成本激勵機制的策劃;

—— 如何實施管理評審的策劃。

(不限於此)

成本水平的策劃一般應包括:

—— 如何建立、執行和檢查各種預算的策劃;

—— 如何編製、執行和檢查成本計劃的策劃;

—— 如何降低和保持成本水平的策劃;

—— 如何分析和評價成本水平的策劃。

(不限於此)

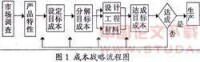

成本戰略流程圖

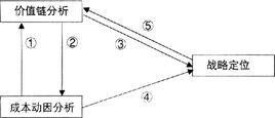

1、以降低成本為目的。以往的成本管理,主要是重視費用所佔比例較高的製造、物資調配等部門的成本管理。但在成本策劃中,不僅要考慮產品與使用機能的關係,而且要通過對產品的價值分析,力求實現產品使用機能與質量關係上的理想成本。在成本發生之前,就對成本發生的機制進行徹底的研究與分析,排除非增加價值活動產生的原因,使有效降低成本的活動成為可能。

基本信息

- 中文名

- 成本策劃

- 內容

- 成本管理與控制的所有方面