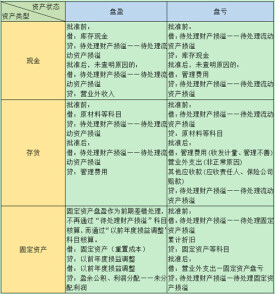

現金盤虧

實物比正確的賬面記錄少

現金盤虧就是指實物比正確的賬面記錄少,造成這種原因的有被偷,管理人員的失誤(多發、入庫沒有認真的對數理少了沒有發現。發現盤盈盤虧都先記入“待處理財產損益”這個科目,然後通過查明原因再來作相應的會計處理。該由保險公司賠的記入“其他應收款”由於管理人員的原因還是記入“其他應收款”其他的原因就記入“管理費用”。

對於真正的現金盤虧,應先記入“待處理流動資產損益-現金盤虧”科目掛賬,待審批結果根據產生盤虧原因再進行處理。基本處理的原則是,如因企業管理不善(例如制度有漏洞),即沒有個人主觀惡意舞弊所造成的盤虧,應記入“管理費用-其他”;如因個人舞弊造成的盤虧,則屬於一種意外損失,所以應記入“營業外支出”;對於無法判斷是否個人主觀有舞弊意圖,而且企業內部管理制度確有漏洞的,則需要會計人員進行職業判斷,一般如無確鑿證據證明屬於個人舞弊,則都應判斷為管理疏失,則需要記入“管理費用”科目。

【下面舉例說明】

如是因企業管理原因造成的,而且是企業全額承擔則記入“管理費用-其他”;

如果是因企業管理原因造成的,企業承擔一部分,個人承擔一般分,則記入“管理費用-其他”和“其他應收款-XXX”;

如是因企業管理原因造成的,而且是企業全額承擔,但對相關責任人進行處罰,則屬於其他性質業務,會計分錄如下:

借:其他應收款

貸:應付工資

等到每個月分配工資時

借:應付工資

借:管理費用

如果是個人舞弊造成的,企業要求其全額賠償的,對方也同意全額賠償的,則記入“其他應收款-XXX”;

基本信息

- 中文名

- 現金盤虧

- 外文名

- Cash shortage

- 會計處理

- 科目掛賬

- 領域

- 會計