從量稅

保持稅收穩定性的經濟術語

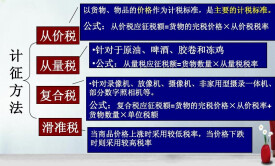

從量稅是以貨物的數量、體積、重量等計量單位為計稅標準的一種關稅計征方法。

其中重量是較為普遍採用的計量單位,一些國家採用毛重的計量方法,一些國家採用的是凈重的計量方法,或採用“以毛作凈”等計量方法。從量稅額計算的公式是:稅額=商品的數量×每單位從量稅如歐盟1992年的稅則規定,每百升香檳酒徵收40歐洲貨幣單位的關稅。我國也對啤酒、原油、感光膠片等進口貨物採用從量稅的課稅標準。徵收從量關稅的特點是手續簡便,可以無須審定貨物的規格、品質、價格,便於計算。因單位稅額固定,對質量次、價格廉的低檔商品進口與高檔商品徵收同樣的關稅,使低檔商品進口不利,因而對其保護作用比較大。國內價格降低時,因稅額固定,稅負相對增大,不利於進口,保護作用加強。為此,有的國家大量使用從量關稅,尤其被廣泛適用於食品、飲料和動、植物油的進口方面。美國約有33%稅目欄是適用從量關稅的;挪威從量關稅也佔28%。由於發達國家的出口商品多屬較高的檔次,相比發展中國家需承擔高得多的從量關稅稅負。從量稅與從價稅相對應。

部分關稅、資源稅、消費稅、車船稅和鹽稅實行從量稅。

一、可以避免物價變動對稅收的影響,保持稅收的穩定性;

1)不能區別等級、品質及價格差異的貨物,稅負不合理;

2)稅率固定,沒有彈性,稅額不能隨物價漲落而增減,失卻市場的價格機能。

基本信息

- 中文名

- 從量稅

- 外文名

- specific duty

- 計算公式

- 稅額=商品的數量×每單位從量稅

- 詞條標籤

- 經濟術語 , 經濟

- 屬性

- 稅收

- 標準

- 商品的重量、數量等計量單位