立信會計師事務所

中國以會計為主業的責任有限公司

立信會計師事務所由中國會計泰斗潘序倫博士於1927年在上海創建,是中國最早建立和最有影響的會計師事務所之一。於1986年復辦。

2000年6月由朱建弟、李德淵、周琪、戴定毅、鄭幗瓊、王德霞、錢志昂、施國梁、孟榮芳等人發起設立立信會計師事務所有限公司(原名上海立信長江會計師事務所有限公司),註冊資本人民幣500萬元。經國家批准,依法獨立承辦註冊會計師業務,具有從事證券期貨相關業務的資格。根據美國薩班斯。奧克斯法案之規定,非美國審計機構如需對美國上市公司之海外子公司進行審計,需要在PCAOB(PublicCompanyAccountingOversightBoard)進行註冊,立信已於2004年8月獲得該資格。

立信會計師事務所管理有限公司(以下簡稱立信管理公司)

蘇州立信會計師事務所外景

深圳分所(原北京立信會計師事務所深圳分所)

廣東立信羊城會計師事務所(原廣東羊城會計師事務所)

立信會計師事務所(特殊普通合夥)福建分所(原福建閩都會計師事務所,2006年5月加入)

南京立信永華會計師事務所(原南京永華會計師事務所,2006年5月加入)

武漢立信會計師事務所(2011年成立)

北京分所由北京立信會計師事務所和北京天華中興會計師事務所合併而成。在中注協2007年度綜合評價前百家信息中,後者排序為第12名,前者排序為第21名。合併成立后的立信北京分所擁有從業人員近1000人,

其中執業註冊會計師近200人,2007年度的業務收入近1.5億元人民幣。

根據財政部、證監會、中國註冊會計師協會鼓勵事務所走聯合發展道路、做大做強的有關精神,2009年,由北京立信會計師事務所、廣東大華德律會計師事務所、北京中興正信會計師事務所、新疆宏昌會計師事務所、新疆馳遠天合會計師事務所、重慶鉑碼會計師事務所、河南立信興豫會計師事務所分立部分以及立信會計師事務所的原北京分所與吉林分所合併重組整合而成的國內大型會計師事務所。

2007年底,原北京立信會計師事務所深圳分所在進行合併重組的基礎上,成功設立為立信會計師事務

所深圳分所。其從業人員為80人,其中執業註冊會計師為45人,2007年度的業務收入近1600萬元。

立信羊城會計師事務所(原廣東羊城會計師事務所)

前身為成立於1984年初的廣東羊城會計師事務所,2006年10月10日加入立信會計師事務所管理有限公司后更為現名。更名前的2005年業務收入為5600多萬元,從業人員230多人,其中執業註冊會計師98人,執業註冊資產評估師34人,執業註冊稅務師74人,以及擁有一批具有豐富經驗的土地房地產評估師、管理專家、網路工程師等專業人才。

1993年經中國證監委、財政部、國家國有資產管理局批准,先後獲證券、期貨相關業務審計資格和從事證券業務資產評估資格,是廣州地區眾多會計師事務所中唯一獲雙重證券業務專業資格的會計師事務所。

1997年11月,經財政部批准,成為永道(后並為普華永道)會計財務諮詢公司在中國境內的聯營所。

2005年3月獲浩華國際會計師事務所會員資格。在境內外設有佛山分所、惠州分所、香港事務所等10個機構。

業務範圍包括:會計、審計、評估、稅務、管理諮詢、IT管理服務(此為本土所特色)。

南京立信永華會計師事務所(原南京永華會計師事務所

)1981年7月成立的原南京會計師事務所的基礎上,按照財政部財會協(1998)22號文件精神於1998年12月改制,經江蘇省財政廳批准,依法在南京市工商行政管理局登記註冊,取得法人資格的會計中介服務機構。2001年2月經財政部批准加入浩華國際會計公司,成為浩華國際成員所。

2004年度會計師事務所全國百家排行榜名列第55名

2006年末數據,包括立信、北京立信、立信羊城

業務收入34,998萬

工作情景

立信會計師事務所管理有限公司10月10日,上海立信長江會計師事務所、北京中天華正會計師事務所、廣東羊城會計師事務所三位董事長朱建弟、梁春、陳雄溢在上海簽署了立信會計師事務所管理有限公司章程,管理協約,共同出資組建立信會計師事務所管理有限公司(以下簡稱立信管理公司)。在中注協會計師事務所全國前百家排名統計中,2002年度、2003年度、2004年度及2005年度連續四年立信長江排名均列第5位(前四家均為國際四大會計師事務所在中國設立的中外合資企業);2005年度中天華正排名第22位;2005年度廣東羊城排名第23位。上述三家會計師事務所均具有證券、期貨相關業務資格及金融機構審計資格。

立信管理公司成立后,主打“立信”品牌,上海立信長江會計師事務所更名為“立信會計師事務所”,北京中天華正會計師事務所更名為“北京立信會計師事務所”,廣東羊城會計師事務所更名為“廣東立信羊城會計師事務所”。立信管理公司對立信旗下的會計師事務所進行統一管理標準、統一經營管理,為旗下成員所提供協調性服務。

所有的立信成員所將接受立信管理公司的管轄,以共同的企業標識、經營理念以及統一的審計技術標準和專業方法為客戶提供高效優質的服務。

上海立信會計學院

2007年8月25日,立信會計師事務所管理有限公司與香港浩華會計師事務所股東的合作協議簽約。

2009年1月14日,立信會計師事務所管理公司與全球第五大會計師事務所“BDO”國際會計師事務所集團簽署合作儀式,立信旗下中國大陸的五家成員所正式加盟“BDO國際”成為其全球成員所。

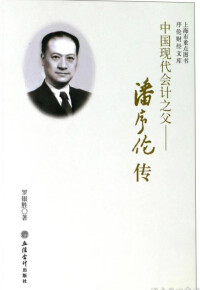

1949年之前的立信會計師事務在1949年前中國會計界中影響最深、規模最大的會計師事務所,為1949年的中國四大會計師事務所之首。

1927年1月,潘序倫辭退了一切職務,在上海創辦了潘序倫會計師事務所。實踐中他深切感到,

人員培訓

開展會計師業務,首先必須取信於社會。為此第二年他取了《論語》中“民無信不立”之意,將“潘序倫會計師事務所”更名為“立信會計師事務所”,並以建立信用,爭取他人對註冊會計師的信任為事務所的第一主旨。潘序倫提出“信以立志、信以守身、信以處事、信以待人、毋忘立信、當必有成”的“立信”準則,把它作為辦理各項會計事業的訓條,要求立信會計同仁共勉。

創辦之初的立信會計師事務所設址在上海愛多亞路(今延安東路)39號,是租賃一幢寫字樓的兩間房間。成員除潘序倫外,還有唐榮山、俞晉賢兩位專職職員,丁震、顧洵兩位兼職職員,顧准一位練習生,加上一位“茶房”(即勤雜工)徐秀林,共有七個人。

論壇

在立信會計師事務所設立初期,潘序倫先生深深感到:非改良企業會計制度和訓練會計專業人員不可。因此,他即從這兩方面著手,一面附設了會計補習學校,一面自行編譯會計書籍,並開設圖書社,把事務所、學校和圖書社三者融合起來,經過幾十年的不懈奮鬥,逐漸形成享譽全國、影響巨大的會計師業務、會計教育、會計出版三位一體的立信會計事業。與此同時,在潘序倫先生的周圍匯聚了許多學有專長的知識分子(包括自由職業者),立信成為舊中國會計事業的一塊綠洲。

新中國成立以後,隨著國家推行計劃經濟,註冊會計師業務趨於停頓,立信會計師事務所逐漸萎縮,以至停業。

1986年後的立信會計師事務所有限公司

人員培訓

1999年,按收入立信排行全國第16名,收入1956.51萬,55名註冊會計師,每註冊會計師業務收入35.57萬

1999年,按收入長江排行全國56名,收入1065萬,33名註冊會計師,每註冊會計師業務收入32.27萬。

兩所合併業務收入是3,021.51萬元,註冊會計師人數88人,註冊會計師人均收入是34.34萬元。

2000年6月合併前半年情況,立信2,069.81萬,長江967.00萬。合併后的下半年為1,733.41萬。2000年立信和長江合計4,770.22萬,年末CPA人數是141人,CPA人均收入33.83萬元。

2000年6月,脫鉤改制並與上海長江會計師事務所合併為上海立信長江會計師事務所有限公司(滬財會[2000]26號文批准)。朱建弟、李德淵、周琪、戴定毅、鄭幗瓊、王德霞、錢志昂、施國梁、孟榮芳、劉楨、傅愛芳、謝菁菁等十二人當選為第一屆董事、朱建弟任董事長兼主任會計師,李德淵任副董事長兼所長、副主任會計師,周琪、戴定毅、鄭幗瓊、王德霞、錢志昂任副主任會計師。

2000年7月時任財政部副部長張佑才為題詞:賀上海立信長江會計師事務所開業大吉“法治,德治,立信。立行,立言,立威。”

2000年7月假座上海錦江飯店小禮堂舉行事務所開業典禮。

2000年11月事務所喬遷新址。由原來分散於高安路18弄20號、桃江路8號寶輕大廈4樓、定西路1016號銀統大廈11樓三處的辦公地,遷往南京東路61號新黃浦金融大廈4樓統一辦公。

2000年11月經財政部財會[2000]1047號文批准,成為浩華國際成員所。

2000年11月中國人民銀行、財政部以銀髮(2000)358號文批准,為首批從事金融相關審計業務的會計師會計師證書事務所之一。

2000年12月新疆分所在烏魯木齊市掛牌成立。

2001年7月江蘇分所在蘇州市掛牌成立。

2001年11月海南分所在海口市掛牌成立。

2002年1月上海立信長江會計師事務所向全國證券業會計師事務所同行發出誠信倡議書,在上海證券報頭版發表。

2002年7月獲上海市司法局頒發“司法會計鑒定許可證”。

2002年9月經專家小組認定,證監會、財政部最後確認,我所具備執行A股公司補充審計試點業務及首次發行證券過程中的專項複核業務資格。

2002年11月經上海市財政局批准,獲得特大型企業年報審計資格。

2002年12月珠海分所在珠海市掛牌成立。

2003年12月杭州分所掛牌成立。

2003年12月2002年度全國百強會計師事務所,排序為第五名,僅次於四大所。

高層會議

2004年10月第一屆董事會第五次會議,推薦第二屆董事會候選人,推薦朱建弟、李德淵、周琪、戴定毅、王德霞、錢志昂、顧文賢等七人為第二屆董事,獲股東大會一致通過。經董事長、主任會計師朱建弟提議、董事會討論通過,聘任李德淵、周琪、戴定毅、王德霞、鄭幗瓊、錢志昂、糜平、顧文賢、孟榮芳為副主任會計師,

李德淵兼任所長。

2004年10月主任會計師朱建弟與上海國家會計學院副院長謝榮教授簽署培訓及相關方面戰略合作備忘錄。

2004年10月上海市私營企業協會依據納稅額、銷售額等指標,先後對2002年度、2003年度、2004年度上海市私營企業綜合實力前百名進行排序,連續三年被評為前百強。

2004年10月經國家稅務局批准(批准文號:國稅注批字2004-229號)上海安泰稅務師事務所正式掛牌成立。

2004年11月朱建弟當選為中注協第四屆理事會常務理事;李德淵所長當選為懲戒委員會委員。

2004年12月中注協發布2003年度全國百強會計師事務所公告,我所再次被排序為第五名。

2004年12月立信長江會計師事務所首家分所—海南分所改製為成員所,全稱為海南立信長江會計師事務所有限公司。註冊資本100萬元。

2005年7月中注協發布2004年度全國百強會計師事務所公告,第三次被排序為第五名。

立信文化教程

2005年10月2004年度上海市私營企業綜合實力前百強進行排序,名列第76位。第三次入選上海市私企百強排名。

2006年2月做為財政部特邀技術專家參加企業會計準則的最後審定工作

2006年10月10日參與創立立信會計師事務所管理有限公司2006年11月併入上海大公大同會計師事務所有限公司(後者辦理工商註銷手續,全體員工轉入)

2006年12月北京中天華正上海分所撤消,人員併入

2006年12月上海新華東風會計師事務所於年內撤銷,人員併入

浩華會計師事務所

2007年2月10日,更名為立信會計師事務所有限公司

2008年2月29日,北京市財政局以京財會[2008]287號同意設立北京分所,分所負責人為李萍。

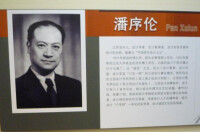

潘序倫簡介

潘序倫

立信文化教程

潘序倫

走了許多坎坷之路

我於1893年陰曆6月,出版在江蘇省宜興縣蜀山鎮一個所謂“書香門第”的地主家庭里。我的故鄉山明水秀,歷代詩人畫家如謝靈運、李太白、白居易等,都曾到此遊覽過,宋朝大詩人蘇東坡還在此買田造屋,並在《桔頌帖》中說到“吾來陽羨(宜興舊名),船入荊溪,意思豁然,為愜平生之欲”。並作詩云:“買田陽羨吾將老,從初只為溪山好。”後人並在此建立了東坡祠堂,每逢他的生辰,地方士紳集會祭祀。參加的人至少是秀才,行禮時都按官階品級,頭戴各式帽頂、花翎,身穿朝服,向東坡神位行三跪三叩首的大禮,每次我都隨著父兄溜進去觀看。我的曾祖父和胞伯都在清朝中過舉人,先父亮之還將我兄弟的名字按排行第幾取名為“某曾”,其用意無非是要我們兄弟用功讀書,像曾祖父一樣中舉,以光宗耀祖。所以我從小就讀了不少古文,還曾參加過一場秀才的縣試。我父親一有機會就私下裡對我說:“你好好用功,將來中了舉人才風光哩!”我就是在這種封建家庭的教育下長大成人的,因之,我中封建科舉的毒是很深的。

我十二歲以前,受的是私塾教育,塾師先是我的一個遠親,後來就是我的長兄。回憶入學之初,由我父親帶領,跪在紅氈地毯上先向塾師叩三個頭。“一日為師,終身為父”,塾師對學生有絕對的權威,可以任意用“戒尺”責打和禁閉學生,即使學生家長看到也不應勸阻。教室就設在家庭的大廳里,當中供著大成至聖先師孔子、文昌帝君和北斗魁星三座神位。清晨讀書之前,必須先向神位作揖叩首,我當時也是這樣真心誠意地行禮祝禱的。到了1904年,康、梁變法維新之後,廢止以“八股文”為取士之途,改為經義、策論和文藝三場考試。經義乃以四書五經為題,策論則可議論時政得失。為了準備策論考試,我的長兄叫我熟讀梁啟超的《新民叢報》和《飲冰室文集》。其中有不少篇文章,如《彼得大帝傳》、《義大利建國三傑傳》等,我都會琅琅背誦。所謂文藝,主要是數、理化,中外歷史、地理等。為此,我長兄特地為我到上海買了不少理化試驗器械和《泰西各國通史》、《瀛寰全志》、《數理精蘊》等書,使我開始接觸到許多新鮮知識。

在科舉廢除的次年,宜興縣東南八鄉上的二十四家“大族”,集議利用東坡祠堂房屋辦了一所東坡高等小學,各族子弟都可以入學。第一期共招收36人,分正科、預科兩班。我當時13歲,被選入正科,據說正科畢業就可以算是“秀才”了。學校規模很小,但“麻雀雖小,五臟俱全”,除設校長、學監(相當於教務主任)之外,因學生全部住讀,還設有舍監(相當於訓導主任)。這些成員,全都是由二十四大族論資協商推薦的。例如,校長是由一位年已古稀、姓許的“貢生”擔任,他的祖父是進士,父親是舉人;學監姓崔,也是貢生;舍監則是一個祖上做過高官的姓呂的擔任。其教育制度和管理方法,仍保留著許多舊科舉私塾的痕迹,教職員可以任意斥罵學生。課程除讀四書、五經、史記等古典文學以外,還有英文、日文、數學、中外史地、體操、音樂等,簡單可以說與今天的高中的課程差不多了。我因為過去已經看過、讀過這些書,有了一點基礎,所以到年終考試得了個第一名。回到家裡稟告了父親,他向來對子女很嚴厲,面部表情總是冷若冰霜,這次總算對我第一次露出了滿意的笑容,親切地撫摸著我的頭顱,勉勵我繼續努力。

在這裡就讀的都是男子,女子在我國封建時代是不準應科場考試的。那時,男子可以進入宗族祠堂,女子是禁止入家祠的。同時,女子也被根本上進入孔子廟。就是在接下來廢止科舉,改設學校之後,各校起初也只收男生,不收女生;十餘年之後才專為女子設立了女子學校,但這時仍無男女生同校就讀之例。假如有人提出男女同校的主張,那簡直就是離經判道,荒謬絕倫的主張了。當時,婦女在公開的場全,照例是不能用名字稱呼的,只能用娘家的姓,冠以丈夫的姓稱呼。例如,我父如潘,我母姓蔣,對我母親就只能稱潘蔣氏。我母親就是在死後受到光緒皇帝誥封為“恭人”(四級品封號),也只能稱“潘蔣氏”。由於舊社會對的婦女的種種歧視,千百年來不知埋沒了多少巾幗英才。我國的婦女,一切都和男子平等待遇,並且得到憲法的保障,真是幸福之至。

小學畢業后,我和三哥一同到上海,考進了浦東六里橋由泥水匠起家、又毀家興家的楊斯盛先生創辦的浦東中學。在那裡,我認識了黃炎培老師,他是當時該校的校長。那時我十五歲,自恃各科成績優異,經常考得第一名,就驕傲自滿起來。在行將畢業時,因抗議某教師批分較嚴而舉行的交白卷的風潮中,我也卷了進去,被開除了學籍。1983年,浦東中學黨委書記和校長,還親來我家訪問我這個老校友,並出示我當年十八歲時寫的登在校刊上的幾篇論文。我說:“我真慚愧和後悔,我是一個被開除的學生,沒有資格做你們的校友。”

攀登科學高峰,本沒有捷徑可走,只能刻苦鑽研,秩序漸進。但我和三哥那時都是年少氣盛,不肯按部就班,而喜歡跳班越級。記得在浦東中學讀到二年級時,我們就一同去投考天津高等工業學校,結果竟被錄取了,我還取得第一名,我三哥取得第二名,我們兄弟都很高興,以為指日就可以做高等學校學生了。不料我大哥和二哥只許我三哥去,而一定要我等到中學畢業后再進高等學校。我從14歲先父去世后,依照封建禮教中所謂“長兄為父”的體制,一切家庭事務,均由我大哥作主。這時我只能聽他的,但心中大不高興,認為我的學業比三哥還勝過一些,為什麼同意他去天津高工反而不許我去呢?大哥說:“你年紀尚輕,盡量好好按部就班地求學,不必性急,否則,欲速則不達。”這些話,當時我是聽不進去的,直到後來我因亂跳亂轉學校,走了許多彎路,才認識到我大哥當時的勸阻是對的。所以,接下來我每逢遇見因天資比較聰明、成績比較優秀而自滿的學生們,總是現身說法,用我大哥的話來勸勉他們呢

*在中國各地為客戶發行股票及上市提供全方位的審計服務

*年度財務報表審計*公司上市審計*公司收購審計*公司清算審計*公司轉讓審計*經理經濟責任審計

*投入資本的驗證*凈資產審計*公司內部審計*特定項目審計*司法會計鑒定*政府採購審計

*專項審核

*工程造價諮詢*工程造價審計*編製工程預決算、工程標底*施工階段全過程監理造價控制*工程招標代理*其他

*稅務登記*納稅申報*稅務審計*稅務顧問*申請稅務行政複議或訴訟

*項目可行性研究*投資分析*企業收購、兼并策劃*企業融資諮詢*財務會計顧問*審計、會計理論研究*公司內控設計*公司上市策劃*特別為中日企業開設商業、合資、兼并諮詢

會計師證書

*國際會計*國際審計*學術交流*提供財會書刊、聲像資料及電算化軟體、現代理財專業書籍和雜誌*提供代理記帳服務*理財講座及理財師培訓

*公司法務、企業組建、資產重組、產權交易、收購兼并、反收購策略、企業改制轉制、中外合資合作、破產與清算、債轉股及稅務籌劃*技術引進、著作權、專利權、商標權、專有技術法律保護、反不正當競爭*資本市場與風險投資,輔助銀團貸款與項目融資*合同保護與勞資關係

*企業投資評估*企業改組評估*資產交易租賃評估*產權抵押評估*國家規定需要進行的資產評估

基本信息

- 中文名

- 立信會計師事務所

- 外文名

- Shu Lun Pan

- 成立時間

- 1927年

- 組織形式

- 有限責任

- 經營範圍

- 會計

- 年營業額

- 17.74億元

- 公司口號

- 獨立、公正、客觀

- 員工人數

- 6000餘名

- 創立地點

- 產品服務

- 承辦註冊會計師業務,從事證券期貨相關業務。

- 創立時間

- 1928年

- 公司性質

- 國內第一家特殊普通合夥會計師事務所