產品營業費用

產品營業費用

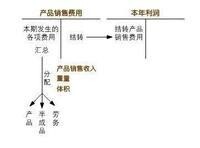

產品營業費用指銷售產品、自製半成品和提供勞務過程中所發生的費用,是與企業取得銷售收入密切相關的費用。

2006年新的會計準則中,已將“營業費用”科目,更改為“銷售費用”。

產品營業費用

(1)固定費用

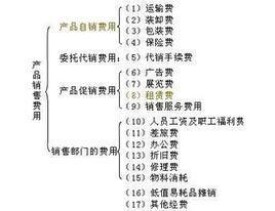

1、營業費用—工資:公司營銷部門人員的工資、獎金,含銷售部門及售後服務部門及外地銷售網點、售後網點人員工資,包括加班、值班工資、其他為銷售服務的臨工工資;

6、營業費用—廣告費:各種為宣傳、促銷產品而發生的費用,另包括各種展會而發生的會費及其他服務費用;

7、營業費用—差旅費:所有內銷及外銷人員為銷售及收款而發生的出差費用;

8、營業費用—服務費、樣品費:為促銷產品發服務費用;

9、營業費用—其他:各種為銷售而發生不在上述列舉中費用,如運輸途中的合理損耗等;

(2)變動費用

3、營業費用—運輸費:通過各種途徑發生的為產品銷售而產生的國內、國際運費,發生時憑票直接列支;

4、營業費用—運雜費:為銷售產品而發生的裝卸費、力支費、整理費等勞務費;

5、營業費用—保險費

經營費用是企業執行老的行業會計制度時用於核算銷售費用的科目,營業費用是企業執行新的統一的會計制度時用於核算銷售費用的科目。企業根據實際使用的會計制度予以區分,二者只能選一。

基本信息

- 適用於

- 企業