成本考核

成本考核

成本考核(Cost Assess)是指定期考查審核成本目標實現情況和成本計劃指標的完成結果,全面評價成本管理工作的成績。成本考核的作用是,評價各責任中心特別是成本中心業績,促使各責任中心對所控制的成本承擔責任,並藉以控制和降低各種產品的生產成本。

成本考核任務

成本考核是指定期通過成本指標的對比分析,對目標成本的實現情況和成本計劃指標的完成結果進行的全面審核、評價,是成本會計職能的重要組成部分。

1、評價企業生產成本計劃的完成情況;

2、評價有關財經紀律和管理制度的執行情況;

3、激勵責任中心與全體員工的積極性。

責任中心是指與其經濟決策密切相關的,具有責、權、利相結合的部門。根據企業授權的範圍不同,責任中心又分為收入中心、成本(費用)中心、利潤中心和投資中心。成本考核重點是對成本中心的責任成本的考核。

企業內部的成本考核,可根據企業下達的分級、分工、分人的成本計劃指標進行。

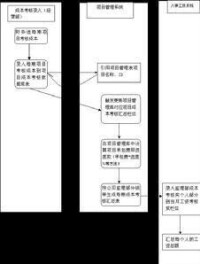

成本考核構架圖

責任成本與產品成本是企業的兩種不同成本核算組織體系,他們有時是一致的,有時則不一致。責任成本是按責任者歸類,即按成本的可控性歸類,產品成本則按產品的對象來歸集成本。

1、編製和修訂責任成本預算,並根據預定的生產量、生產消耗定額和成本標準,運用彈性預算方法編製各責任中心的預定責任成本,作為控制和考核的重要依據;

2、確定成本考核指標,如目標成本節約額(即預算成本-實際成本),目標成本節約率(即目標成本節約額/目標成本);

3、根據各責任中心成本考核指標的計算結果,綜合各個方面因素的影響,對各責任中心的成本管理工作作出公正合理的評價。

1、實物指標和價值指標

在成本指標中,實物指標是基礎,價值指標是一種綜合性指標。

2、數量指標和質量指標

3、單項指標和綜合指標

單項指標是反映成本變化中一個側面的指標,如單位成本。綜合指標是總括反映成本的指標,如總成本等。

1、傳統成本考核方法的內容

傳統成本考核指標主要是可比產品成本計劃完成情況指標。

2、現代成本考核方法的內容

主要是圍繞責任成本設立成本考核指標,其主要內容包括行業內部考核指標和企業內部責任成本考核指標。

(一)傳統成本考核方法的評價

成本考核

2、缺乏準確性;

3、缺乏一致性;

4、缺乏科學性;

5、缺乏公正性。

(二)成本考核的綜合評價

成本考核還應包括成本崗位工作考核,引入成本否決制的基本思想,與獎懲密切結合起來,以充分體現成本考核的時代性和先進性。

1、成本崗位工作考核

這是會計工作達標考核標準的一部分,是對成本核算和管理人員工作內容、工作狀況、工作方式、工作態度及其工作業績的綜合評價。

2、成本否決制與成本考核

成本否決是企業為了求得自身的不斷發展而採取的一種旨在制約、促進生產經營管理,提高經濟效益的手段。

項目崗位作業成本考核(以下簡稱崗位作業成本考核)是項目經理部實行項目成本目標管理的重要組成部分,它是項目落實成本控制目標的關鍵。公司項目施工成本控制總額落實給項目,公司完成了一個總的把握,但這還不夠,還需要進一步細化,就是說要把公司落實給項目的項目責任成本總額,在項目經理部目標成本支出計劃的原則下,根據項目人員組成和崗位配備情況,按一定的方法分解給各個管理崗位或責任群體。在此基礎上按管理崗位分解指標、責任到人,實行風險抵押、開展按期或階段考核。

崗位作業成本考核的一般要求,從作業成本分析,企業的每個作業過程都是有成本產生的,同時也賦予新的價值出現,而崗位成本就是作業成本中不同的作業環節,對項目內的不同作業進行有效整合,實現作業傳遞和價值傳遞,構成一個作業鏈中的重要部分。為了使這個作業更合理地消耗資源,同時盡量更多地實現增值,所以必須進行崗位作業成本管理。項目施工作業過程理論上是按照施工網路圖進行的,施工網路圖就是項目施工作業鏈。每個作業佔用一定的時間,消耗一定資源,同時實現一定的增值(不增值部分,要求盡量避免,如果出現,就將它放至期間成本或損失中)。

崗位作業成本考核的一般過程,崗位作業成本考核是項目經理部進行的一項重要管理活動,只有將成本管理變成每個管理者所關心的事情,工作才能事半功倍。崗位成本考核的流程為:

1.落實項目責任成本,公司與項目之間在開工前,或者在開工后盡量短的一段時間內,計算項目的標準成本,同時與項目經理部,談判項目責任成本。經雙方確認后,簽訂項目責任成本合同。

2.落實項目管理人員工作崗位,一般情況下,施工企業在實施項目責任成本管理工作中有一套制度,用以規範、管理項目的成本管理工作,其中就有關於項目的人員配備要求和崗位設置要求。這些指導性文件或規定,是汁算項目現場經費中的管理人員工資的基礎。因此公司要與項目一起,計算、落實項目管理人員數量、崗位設置,包括工資標準和工資總額。以某公司的項目為例,設置主要管理人員11人,分別為項目經理、項目書記、項目副經理、總工程師、商務經理、財務經理、材料負責人、機械管理負責人、三名專業工程師。同時,對每個管理人員落實管理崗位和管理工作範圍。如:合約副經理兼統計收入工作,會計人員兼項目辦公室負責人等。

3.分解項目責任成本,測算項目目標成本,按照項目的管理情況、管理人員及其崗位的配置情況,分解責任成本指標,這個指標分解應該是全面性的、覆蓋性的,即項目責任成本在每個崗位分配指標后,應與項目的目標成本一致,不留缺口。

加強項目成本考核管理,增加施工管理人員的成本意識和成本責任,降低工程成本,增加項目部效益。

在工程開工前根據項目承包額,對應工程項目進行費用分解,確定各考核項目成本目標,按專業歸類匯總。(考核項目包括:臨建工程、施工機械轉移,大型機械按拆費等等。)

負責人在規定時間內審核批准各項成本目標,並按實際情況相對應進行調整。

基本信息

- 中文名

- 成本考核

- 外文名

- Cost Assess

- 類型

- 經濟學;工程經濟學

- 目的

- 降低成本,提高社會經濟效益

- 應用範圍

- 建設工程