物流總成本

物流總成本

物流總成本是指實現物流需求所必須的全部開支,它是有效管理物流過程的關鍵。也就是對物流成本的計算。拆卸時間越長,表明該結構的複雜程度越高,產品的拆卸性能差。

方法一

根據物流管理的基本功能活動來分類。

一個學界普遍認同的企業物流成本計算的概念性公式為:企業物流總成本(Total Logistics Costs)=

運輸成本(TransportationCost)+存貨持有成本(Inventory Carrying Cost)+物流行政管理成本(Logistics Administration Cost),現實中,中國企業物流總成本管理的概念比較淡薄,往往只關心直接的倉儲和運輸成本,而不考慮存貨持有成本的其它部分和物流行政管理成本。

方法二

基於ABC管理原理的物流總成本計算的概念性公式:

物流總成本=物流費用+所動用的物流服務資產的總價值×資產佔用費率,雖然這一類方法為人們研究物流總成本提供了新的思路,但因為這個公式也僅僅是一個概念性公式,其實際應用離物流成本管理實踐的要求還存在相當的距離。

方法一

美國物流成本核算方法

歷年來,美國權威物流成本核算機構在計算物流成本時即採用下述公式,該公式也是其在多年的實踐中不斷改進的結果,具有普遍性,也是人們的重要參考公式:物流總成本=存貨持有成本+運輸成本+物流行政管理成本

存貨持有成本=利息+稅、折舊、貶值、保險+倉儲成本;

運輸成本=公路運輸+鐵路運輸+水路運輸+油料管道運輸+航空運輸+貨運代理相關費用;

物流行政管理成本=訂單處理及IT成本+市場預測、計劃制定及相關財務人員發生的管理費用;

其數據來源主要有:

1.存貨持有成本的存貨價值數據來源於美國商務部的《國民收入和生產核算報告》(NationalIncomeandProductAccount),《當前商業狀況調查》(SurveyofCurrentBusinessMarch2002)和《美國統計摘要》(U。S。StatisticalAbstract)等。將得到的數據帶入用Alford-Bangs公式來測算存貨持有成本。

2.運輸成本數據直接來自於《美國運輸年度報告》(TransportationinAmerica)。

3.在計算物流行政管理成本時,從第一篇《美國物流年度報告》於1973年出版時起,就一直用4%乘以存貨持有成本和運輸成本之和作為物流行政管理成本數據。

方法二

日本物流成本核算方法

日本估算物流總成本的公式中的一些比例和比率需要獲取專家的幫助進行估計。物流總成本=運送費+保管費+物流管理費

物流總成本

無論是企業物流還是物流企業,如何對自身物流資源進行優化配置,如何實施管理和決策,以期用最小的成本帶來最大的效益,都是它們所面臨的最重要問題之一。物流被看作是製造企業最後的也是最有希望降低成本、提高效益的環節。

對物流成本進行分類可以向管理者提供更多對決策產生影響的細節問題,但企業的物流活動是按照功能的不同來組織進行的,如訂單處理、運輸等,而且大多數企業採用帳戶劃分成本,物流成本無法單獨列示,因此,劃分物流成本任務艱巨。

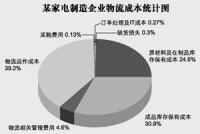

企業物流成本是指企業進行採購、銷售、生產等與物流相關活動的成本總和。物流總成本是企業管理物流運作的重要指標,如何在不降低服務水平的前提下,降低物流總成本是企業的一項經營目標。

運輸成本是指企業對原材料在制品以及成品的所有運輸活動所造成的費用,包括直接運輸費用和管理費用。為降低物流總成本需要嚴格控制在運輸方面的開支,加強對運輸的經濟核算。

一般來說,存貨可以佔到製造商資產的20%以上。存貨持有成本有些概念區分模糊,難以確定,所以,目前許多公司只是以當前的銀行利率乘以存貨價值再加上其它一些費用,作為存貨持有成本。實際上,存貨持有成本包括存貨資金佔用成本、存貨服務成本、存貨風險成本和調價損失等。

大多數倉儲成本不隨存貨水平變動而變動,而是隨存儲地點的多少而變。倉儲成本包括倉庫租金、倉庫折舊、設備折舊、裝卸費用、貨物包裝材料費用和管理費等。

批量成本包括生產準備成本、物料搬運成本、計劃安排和加速作業成本以及因轉產導致生產能力喪失等。

缺貨成本是指由於不能滿足客戶訂單或需求所造成的銷售利潤損失。

訂單處理是指從客戶下訂單開始到客戶收到貨物為止,這一過程中所有單據處理活動,與訂單處理相關活動的費用屬於訂單處理費用。IT成本指與物流管理運作有關的IT方面的成本。包括軟體折舊、系統維護及管理費用等。

採購成本指與採購原材料部件相關的物流費用。包括採購訂單費用、採購計劃制訂人員的管理費用、採購人員管理費用等。

其它管理費用包括與物流管理及運作相關人員的管理費用。

單項物流活動成本降低必將導致其它部分成本增加,處理不當,甚至有可能導致總成本的上升。物流總成本分析是進行一體化物流管理的關鍵,運用總成本分析法可以有效管理和實現真正意義上的降低成本。

物流總成本是企業管理物流運作的主要指標,但物流總成本本身並不能反映企業的物流運作好壞。通過物流總成本的統計分析,使企業可以從全局的角度了解自身的物流運作現狀,明確目前關鍵的瓶頸問題以及突破口,提出解決的方法,以提高企業整體的運作績效。

物流總成本

作業基準成本法(Activity-BasedCosting,簡稱ABC法)就是一種戰略成本管理方法,作業基準成本法由R。Cooper與R。S。Kaplan在20世紀80年代末提出,所謂ABC法,是按照各項作業消耗資源的多少把成本費用分攤到作業,再按照各產品發生的作業多少把成本分攤到產品。利用ABC法可以改進優化作業鏈,減少作業消耗,提高作業質量,並在整個作業生命周期內進行戰略成本管理。作業基準成本法不但是一種較為先進的成本計算方法,通過作業成本管理對企業戰略成本進行管理,為物流實施流程再造、業績評價等提供成本信息,也為企業進一步改進成本控制和戰略性規劃與決策提供了更為有利的依據和標準。

通過對企業物流成本的分析,降低物流成本的基本途徑有以下幾種:通過效率化的配送來降低物流成本企業實現效率化的配送,減少運輸次數,提高裝載率及合理安排配車計劃,選擇最佳的運送手段,從而降低配送成本。利用物流外包降低企業物流成本,降低投資成本企業把物流外包給專業化的第三方物流公司,可以縮短商品在途時間,減少商品周轉過程的費用和損失。有條件的企業可以採用第三方物流公司直供上線,實現零庫存,降低成本。藉助現代化的信息管理系統控制和降低物流成本在傳統的手工管理模式下,企業的成本控制受諸多因素的影響,往往不易也不可能實現各個環節的最優控制。企業採用信息系統一方面可使各種物流作業或業務處理能準確,迅速的進行;另一方面通過信息系統的數據匯總,進行預測分析,可控制物流成本發生的可能性。加強企業職工的成本管理意識把降低成本的工作從物流管理部門擴展到企業的各個部門,並從產品開發、生產、銷售全生命周期中,進行物流成本管理,使企業員工具有長期發展的“戰略性成本意識”。對商品流通的全過程實現供應鏈管理使由生產企業、第三方物流企業、銷售企業、消費者組成的供應鏈的整體化和系統化,實現物流一體化,使整個供應鏈利益最大化,從而有效降低企業物流成本。

基本信息

- 定義

- 指實現物流需求所必須的全部開支

- 外文名

- Total Logistics Costs