成本分類

按不同的標準對成本所作的劃分

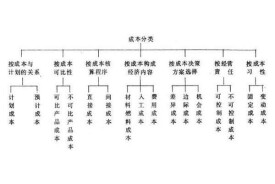

成本分類是指根據成本核算和成本管理的不同要求,將成本分成不同的類別,如:按產生依據可分為實際成本和估計成本。

根據生產費用計入產品成本的方式所劃分的直接計入成本和間接計入成本;

根據成本與產品生產工藝的關係所劃分的直接生產成本和間接生產成本;

根據成本與決策的關係所劃分的相關成本與非相關成本;

根據成本是否可以控制所劃分的可控成本與不可控成本;

根據決策方案變動時成本是否可避免所劃分的可避免成本和不可避免成本;

(1)按概念形成可分為理論成本和應用成本。

(2)按應用情況可分為財務成本和管理成本。

(3)按產生依據可分為實際成本和估計成本。

(4)按發生情況可分為原始成本和重置成本。

(6)按計量單位可分為單位成本和總成本。

(7)按計算根據可分為個別成本和平均成本。

(8)按包括的範圍可分為全部成本和部分成本。

(10)按生產經營範圍,可分為生產成本和銷售成本。

(12)按與決策的關係,可分為相關成本和非相關成本。

(13)按與現金支出關係,可分為付現成本和沉沒成本。

(14)按與計劃的關係,可分為計劃成本和預計成本。

(15)按數量變化關係,可分為邊際成本、增量成本和差別成本。

(16)按可否免除,可分為可避免成本和不可避免成本。

(17)按可否推遲發生,可分為可遞延成本和預計成本。

(18)按發生可否加以控制,可分為可控成本與不可控成本。

(21)按產品成本的構成情況,可分為主要成本和加工成本。

(22)按成本在生產經營中資產的流動性,可分為運營資本和資本成本。

基本信息

- 中文名

- 成本分類

- 劃分

- 按不同的標準對成本所作的劃分

- 根據成本產品

- 劃分的產品成本和期間費用

- 按照

- 變動成本和固定成本