原保險

原保險

原保險又稱第一次保險,是指保險人對被保險人因保險事故所致的損失直接承擔原始賠償責任的保險。

原保險是保險人與投保人之間直接簽訂保險合同而建立保險關係的一種保險。在原保險關係中,保險需求者將其風險轉嫁給保險人,當保險標的遭受保險責任範圍內的損失時,保險人直接對被保險人承擔賠償責任。

原保險

發生在保險人和投保人間的保險行為,稱之為原保險。發生在保險人與保險人之間的保險行為,稱之為再保險。

簡單地說,再保險即“保險人的保險”。

“原保險與再保險”有什麼區別?

1. 原保險是再保險的基礎,再保險人以原保險人的責任為保險標的;

2. 再保險人與投保人無直接法律關係

發生在保險人和投保人之間的保險行為,稱為原保險(也叫直接保險)。發生在保險人與保險人之間的保險行為,稱為再保險。

再保險是保險人通過訂立合同,將自己已經承保的風險轉移給另一個或幾個保險人,以降低自己的風險責任的保險行為。簡單地說,再保險是“保險人的保險”。

無論原保險是給付性的還是補償性的,再保險人對原保險人的賠付都只具有補償性。再保險人與原保險合同中的投保人無任何直接的法律關係。原保險人不得以再保險人未進行賠償為理由,拖延或拒絕對保戶的賠償;再保險人也不能以原保險人未履行義務為由拒絕承擔賠償責任。

利用再保險分攤風險的典型例子就是承保衛星發射保險。該風險不能滿足可保風險所要求的一般條件。保險人接受特約承保后,將面臨極大的風險,一旦衛星發射失敗,資本較小的公司極可能因此而破產。最明智的做法是將該風險的一部分轉移給其他保險人,由多個保險人共同承擔。

更主要依賴再保險經紀人促成再保險關係的建立。其次,在原保險人承保新業務和再保險人接受分入業務時,他們做出承保判斷的基礎有所不同。以及壽險中被保險人的身體健康、病史、職業、愛好等情況。再保險業務主要考慮業務來源、國家和地區的政治和經濟形勢,特別是在通貨和外匯管制方面的情況;業務發展趨勢,包括國際上和所在國或地區有關這種業務的費率和傭金等情況;提出分保要求的分出公司的資信情況等。比如,共同命運條款、過失或疏忽條款等是再保險合同所特有的。

在會計處理上,原保險合同準備金包括未到期責任準備金、未決賠款準備金、壽險責任準備金和長期健康險責任準備金。未決賠款準備金,是指保險人為非壽險保險事故已發生尚未結案的賠案提取的準備金。

title

第一章 總則

原保險

第二條 保險合同,是指保險人與投保人約定保險權利義務關係,並承擔源於被保險人保險風險的協議。保險合同分為原保險合同和再保險合同。

原保險合同,是指保險人向投保人收取保費,對約定的可能發生 的事故因其發生所造成的財產損失承擔賠償保險金責任,或者當被保 險人死亡、傷殘、疾病或者達到約定的年齡、期限時承擔給付保險金責任的保險合同。

第三條 下列各項適用其他相關會計準則:

(一)保險人簽發的原保險合同產生的損余物資等資產的減值,適用《企業會計準則第1號——存貨》。

(二)保險人向投保人簽發的承擔保險風險以外的其他風險的合同,適用《企業會計準則第22號——金融工具確認和計量》和《企業會計準則第37號——金融工具列報》。

(三)保險人簽發、持有的再保險合同,適用《企業會計準則第26號——再保險合同》。

第二章原保險合同的確定

第四條保險人與投保人簽訂的合同是否屬於原保險合同,應當在單項合同的基礎上,根據合同條款判斷保險人是否承擔了保險風險。發生保險事故可能導致保險人承擔賠付保險金責任的,應當確定保險人承擔了保險風險。保險事故,是指保險合同約定的保險責任範圍內的事故。

第五條保險人與投保人簽訂的合同,使保險人既承擔保險風險又承擔其他風險的,應當分別下列情況進行處理:

(一)保險風險部分和其他風險部分能夠區分,並且能夠單獨計量的,可以將保險風險部分和其他風險部分進行分拆。保險風險部分,確定為原保險合同;其他風險部分,不確定為原保險合同。

(二)保險風險部分和其他風險部分不能夠區分,或者雖能夠區分但不能夠單獨計量的,應當將整個合同確定為原保險合同。

第六條保險人應當根據在原保險合同延長期內是否承擔賠付保險金責任,將原保險合同分為壽險原保險合同和非壽險原保險合同。

在原保險合同延長期內承擔賠付保險金責任的,應當確定為壽險原保險合同;在原保險合同延長期內不承擔賠付保險金責任的,應當確定為非壽險原保險合同。

原保險合同延長期,是指投保人自上一期保費到期日未交納保費,保險人仍承擔賠付保險金責任的期間。

第三章原保險合同收入

第七條保費收入同時滿足下列條件的,才能予以確認:

(一)原保險合同成立並承擔相應保險責任;

(二)與原保險合同相關的經濟利益很可能流入;

(三)與原保險合同相關的收入能夠可靠地計量。

第八條保險人應當按照下列規定計算確定保費收入金額:

(一)對於非壽險原保險合同,應當根據原保險合同約定的保費總額確定。

(二)對於壽險原保險合同,分期收取保費的,應當根據當期應收取的保費確定;一次性收取保費的,應當根據一次性應收取的保費確定。

第九條原保險合同提前解除的,保險人應當按照原保險合同約 定計算確定應退還投保人的金額,作為退保費,計入當期損益。

第四章原保險合同準備金

第十條原保險合同準備金包括未到期責任準備金、未決賠款準備金、壽險責任準備金和長期健康險責任準備金。

未到期責任準備金,是指保險人為尚未終止的非壽險保險責任提取的準備金。

原保險

壽險責任準備金,是指保險人為尚未終止的人壽保險責任提取的準備金。

長期健康險責任準備金,是指保險人為尚未終止的長期健康保險責任提取的準備金。

第十一條保險人應當在確認非壽險保費收入的當期,按照保險精算確定的金額,提取未到期責任準備金,作為當期保費收入的調整,並確認未到期責任準備金負債。

保險人應當在資產負債表日,按照保險精算重新計算確定的未到期責任準備金金額與已提取的未到期責任準備金餘額的差額,調整未到期責任準備金餘額。

第十二條保險人應當在非壽險保險事故發生的當期,按照保險精算確定的金額,提取未決賠款準備金,並確認未決賠款準備金負債。未決賠款準備金包括已發生已報案未決賠款準備金、已發生未報案未決賠款準備金和理賠費用準備金。

已發生已報案未決賠款準備金,是指保險人為非壽險保險事故已發生並已向保險人提出索賠、尚未結案的賠案提取的準備金。已發生未報案未決賠款準備金,是指保險人為非壽險保險事故已發生、尚未向保險人提出索賠的賠案提取的準備金。理賠費用準備金,是指保險人為非壽險保險事故已發生尚未結案的賠案可能發生的律師費、訴訟費、損失檢驗費、相關理賠人員薪酬等費用提取的準備金。

第十三條保險人應當在確認壽險保費收入的當期,按照保險精算確定的金額,提取壽險責任準備金、長期健康險責任準備金,並確認壽險責任準備金、長期健康險責任準備金負債。

第十四條保險人至少應當於每年年度終了,對未決賠款準備金、壽險責任準備金、長期健康險責任準備金進行充足性測試。保險人按照保險精算重新計算確定的相關準備金金額超過充足性測試日已提取的相關準備金餘額的,應當按照其差額補提相關準備金;保險人按照保險精算重新計算確定的相關準備金金額小於充足性測試日已提取的相關準備金餘額的,不調整相關準備金。

第十五條原保險合同提前解除的,保險人應當轉銷相關未到期責任準備金、壽險責任準備金、長期健康險責任準備金餘額,計入當期損益。

第五章原保險合同成本

第十六條原保險合同成本,是指原保險合同發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。原保險合同成本主要包括發生的手續費或傭金支出、賠付成本,以及提取的未決賠款準備金、壽險責任準備金、長期健康險責任準備金等。賠付成本包括保險人支付的賠款、給付,以及在理賠過程中發生的律師費、訴訟費、損失檢驗費、相關理賠人員薪酬等理賠費用。

第十七條保險人在取得原保險合同過程中發生的手續費、傭金,應當在發生時計入當期損益。

第十八條保險人按照保險精算確定提取的未決賠款準備金、壽險責任準備金、長期健康險責任準備金,計入當期損益保險人應當在確定支付賠付款項金額的當期,按照確定支付的賠付款項金額,計入當期損益;同時,沖減相應的未決賠款準備金、壽險責任準備金、長期健康險責任準備金餘額。保險人應當在實際發生理賠費用的當期,按照實際發生的理賠費用金額,計入當期損益;同時,沖減相應的未決賠款準備金、壽險責任準備金、長期健康險責任準備金餘額。

第十九條保險人按照充足性測試補提的未決賠款準備金、壽險責任準備金、長期健康險責任準備金,計入當期損益。

第二十條保險人承擔賠償保險金責任取得的損余物資,應當按照同類或類似資產的市場價格計算確定的金額確認為資產,並沖減當期賠付成本。處置損余物資時,保險人應當按照收到的金額與相關損余物資賬麵價值的差額,調整當期賠付成本。

第二十一條保險人承擔賠付保險金責任應收取的代位追償款,同時滿足下列條件的,應當確認為應收代位追償款,並沖減當期賠付成本:

(一)與該代位追償款有關的經濟利益很可能流入;

(二)該代位追償款的金額能夠可靠地計量。

收到應收代位追償款時,保險人應當按照收到的金額與相關應收代位追償款賬麵價值的差額,調整當期賠付成本。

第六章 列報

第二十二條保險人應當在資產負債表中單獨列示與原保險合同有關的下列項目:

(一)未到期責任準備金;

(二)未決賠款準備金;

(三)壽險責任準備金;

(四)長期健康險責任準備金。

第二十三條保險人應當在利潤表中單獨列示與原保險合同有關的下列項目:

(一)保費收入;

(二)退保費;

(三)提取未到期責任準備金;

(四)已賺保費;

(五)手續費支出;

(六)賠付成本;

(七)提取未決賠款準備金;

(八)提取壽險責任準備金;

(九)提取長期健康險責任準備金。

第二十四條保險人應當在附註中披露與原保險合同有關的下列信息:

(一)代位追償款的有關情況。

(二)損余物資的有關情況。

(三)各項準備金的增減變動情況。

(四)提取各項準備金及進行準備金充足性測試的主要精算假設和方法。

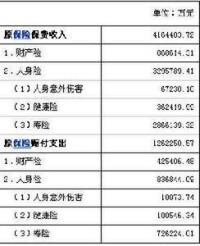

原保險統計圖

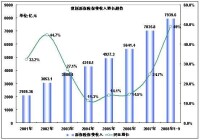

2008年,中國保險業產、壽險業務均實現較快增長,行業實力得以進一步增強。據統計,2008年中國財產險業務原保險保費收入2336.7億元,增長17%;壽險業務原保險保費收入6658.4億元,增長49.2%;健康險業務原保險保費收入585.5億元,增長52.4%;意外險業務203.6億元,增長7.1%。

在經濟補償方面,2008年保險賠款和給付支出共計2971.2億元,較上年增長31.2%。其中產險業務賠款1418.3億元,增長39%;壽險業務給付1315億元,增長23.5%;健康險業務賠款和給付175.3億元,增長50%;意外險業務賠款62.6億元,比上年下降1.4%。此外,保險業從業人員數也較上年末增加65.4萬人,同比增長25.4%,達到322.8萬人,其中保險營銷員262.9萬人,增加56.1萬人,增長27.1%。

根據最新統計數據顯示,2008年東部地區原保險保費收入比上年增長32.4%,而中、西部地區分別增長53.8%和45.2%,東部地區所佔比重由上年的61.7%下降到58.8%,這表明中、西部地區業務增長快於東部,保險業區域發展結構更加協調。

與此同時,保險市場主體間競爭更加充分,市場集中度進一步下降。據統計,2008年共有10家新的保險公司開業運營,使得保險市場主體由2007年的120家增加到130家。其中,產險前4家公司原保險保費收入所佔的市場份額為71.7%,比上年下降1.1個百分點;壽險前4家公司原保險保費收入所佔的市場份額為71%,比上年下降1.9個百分點。

在資金運用方面,保險資金運用結構進一步調整,資產配置得到優化。據了解,2008年末銀行存款和各類債券占保險資金運用餘額的84.4%,較年初上升16個百分點;股票(股權)和證券投資基金佔13.3%,比年初下降13.8個百分點。

原、再保險的聯繫與區別

聯繫

再保險是保險人通過訂立合同,將自己已經承保的風險,轉移給另一個或幾個保險人,以降低自己所面臨的風險的保險行為。簡單地說,再保險即“保險人的保險”。把分出自己直接承保業務的保險人稱為原保險人,接受再保險業務的保險人稱為再保險人。再保險是以原保險為基礎,以原保險人所承擔的風險責任為保險標的的補償性保險。無論原保險是給付性還是補償性,再保險人對原保險人的賠付都只具有補償性。再保險人與原保險合同中的投保人無任何直接法律聯繫。原保戶無權直接向再保險人提出索賠要求,再保險人也無權向原保戶提出保費要求。另外,原保險人不得以再保險人未支付賠償為理由,拖延或拒付對原保戶的賠款;再保險人也不能以原保險人未履行義務為由而拒絕承擔賠償責任。區別

原保險

首先,原保險關係的建立,在很大程度上依賴於保險人直銷以及代理人和經紀人的中介作用。再保險除了靠保險人之間主動接觸外,更主要依賴於再保險經紀人促成再保險關係的建立。

其次,在原保險人承保新業務和再保險人接受分人業務時,他們作出承保判斷的基礎有所不同。原保險人注重標的的風險狀況,例如,財產保險中所保財產的地理位置、構造、安全管理情況,以及人壽保險中被保險人的身體健康、病史、職業、愛好情況等。再保險業務豐要考慮業務來源、國家或地區的一般政治和努濟形勢。特別是有關通貨和外匯管制方面的情況:業務的一般市場趨勢,包括國際上和所在國或所在地區有關這種業務的費率和傭金情況;提出分保要求的分出公司和經紀公司的資信情況等。

再次,儘管原保險合同與再保險合同運用的保險原則基本相同,但合同的基本條款還是有所差異的。比如,共命運條款、過失或疏忽條款等是再保險合同所特有的。此外,原保險和再保險在經營環節、管理手段、依據準則等方面也不盡相同。

基本信息

- 中文名

- 原保險

- 類型

- 保險

- 別名

- 第一次保險合同

- 分類

- 保險合同

- 對象

- 保險人

- 行為

- 保險行為