周期性行業

和國內或國際經濟波動相關性較強的行業

周期性行業(Cyclical Industry)是指和國內或國際經濟波動相關性較強的行業,其中典型的周期性行業包括大宗原材料(如鋼鐵,煤炭等),工程機械,船舶等。

周期性行業的特徵就是產品價格呈周期性波動的,產品的市場價格是企業贏利的基礎。在市場經濟情況下,產品價格形成的基礎是供求關係,而不是成本,成本只是產品最低價的穩定器,但不是決定的基礎。

市場經濟的特徵就是行業投資利潤的平均化,如果某一個行業的投資利潤率高了,那麼就有人去投資,投資的人多了,投資利潤率就會下降,如此周而復始。

舉例

企業周期性

網際網路行業周期性

汽車行業周期性

還有一些產業被稱之為防禦性產業。這些產業運動形態的存在是因為其產業的產品需求相對穩定,並不受經濟周期性衰退階段的影響。在經濟衰退時,防禦性產業或許會有實際增加,例如,食品業和公用事業屬於防禦性產業。

周期性股票是數量最多的股票類型,是指支付股息非常高(當然股價也相對高),並隨著經濟周期的盛衰而漲落的股票。這類股票多為投機性的股票。該類股票諸如汽車製造公司或房地產公司的股票,當整體經濟上升時,這些股票的價格也迅速上升;當整體經濟走下坡路時,這些股票的價格也下跌。與之對應的是非周期性股票,非周期性股票是那些生產必需品的公司,不論經濟走勢如何,人們對這些產品的需求都不會有太大變動,食品飲料、交通運輸、醫藥、商業等收益相對平穩的行業就是非周期性產業。

絕大多數行業和公司都難以擺脫宏觀經濟景氣周期的影響。雖然作為新興市場,中國經濟預計還要經歷20年的工業化進程,在此期間經濟高速增長是主要特徵,出現嚴重經濟衰退或蕭條的可能性很低,但周期性特徵還是存在。中國的經濟周期更多表現為GDP增速的加快和放緩,如GDP增速達到12%以上可以視為景氣高漲期,GDP增速跌落到8%以下則為景氣低迷期。不同的景氣階段,行業和企業的感受當然會很不一樣,在景氣低迷期間,經營的壓力自然會很大,一些公司甚至會發生虧損。

周期性行業分為消費類周期性行業和工業類周期性行業。

消費類周期性行業包括房地產、銀行、證券、保險、汽車、航空等,消費類周期性行業兼具了周期性行業和消費行業的特性。它們的終端客戶大部分是個人消費者(銀行還包括企業),雖然品牌忠誠度較低,但仍具有一定的品牌效應。需求雖然出現波動但總體向上,而且在中國基本上是剛剛啟動的行業,市場前景巨大。除汽車、航空外,屬於較輕資產型企業,行業景氣度低谷時規模的彈性較大。

1、銀行

銀行產品價格相對較穩定,需求波動也較小,其中零售佔比大的銀行周期性更加弱化。銀行業的盈利能力在幾個行業中比較穩定,但中國銀行業未來將面對利差逐步縮小和可能到來的利率市場化,還有房地產及金融風暴導致大量企業倒閉帶來的呆壞賬爆發的可能性。

2、房地產

房地產價格和需求雖然波動較大,但波動速度和幅度小於工業品行業,而且產品具有多樣性、差異化的特性,某些地區的產品更具有資源壟斷的特徵。龍頭企業具有較好的抗風險能力,行業低谷可以帶來低成本併購的機會,行業需求剛性和確定性較高。

3、證券

證券業的價格具有相對的穩定性,需求波動性很高。證券業比較特殊的是投資者身處行業,周期轉換比較明顯,通過估值和成交量等指標比較容易地判斷出行業的拐點。

4、保險

保險實際不屬於周期性行業,但投資收益的存在,會呈現階段的強周期性,中國保險主業的高速增長使波動性弱化。如果不是遇上大牛市或大熊市,保險業的周期性並不明顯。應該注意的是,在充分競爭的市場環境中保險業是容易發生價格戰的行業,為了獲得暫時的市場份額和領先地位,可能出現非理性的保單設計,保單大部分都延續數年、數十年,壞的結果可能很長時間后才顯現,投資者難以評估其中的風險。現階段人壽和平安仍然處於寡頭壟斷競爭的地位,隨著政策管制的放寬,眾多的外資保險不斷進入中國,外資保險市場份額逐步擴大,市場競爭將越來越激烈。

5、汽車

汽車業車型換代迅速,技術更新較快,屬於重資產型企業,行業競爭激烈,對油價敏感,影響利潤的因素較多,盈利的判斷比較困難。而且即使景氣度高峰期不同企業的盈利能力各異,且提升幅度未必很高。屬於糟時可能很糟,好時未必好的行業。

6、航空

航空業競爭激烈,惡性價格競爭經常出現(兩到三折的價格隨處可見),固定成本高昂,資本性開支龐大,運營成本隨油價和匯率巨幅波動,航空業的行業特性使其盈利能力低下。

房地產、銀行、證券、保險這四個行業與日常生活密切相關,投資者可以比較容易直觀地感受行業的冷暖,而且影響盈利的因素比較簡單,相對而言更具可預測性(銀行與宏觀經濟的密切性增加了判斷的難度),是投資周期性行業較好的選擇。汽車和航空的行業特性決定了它們不是好的投資標的。

工業類周期性行業包括有色金屬、鋼鐵、化工、水泥、電力、煤炭、石化、工程機械、航運、裝備製造等。這些行業與宏觀經濟相關度很高,宏觀經濟複雜多變,基本不可預測(眾多著名經濟學家的預測往往也是錯誤的)。而且產品價格波幅巨大、下跌迅猛(例如最近短短兩三個月航運價格急跌90%,有色金屬也是跌幅巨大),需求變化迅速而且周期長,有時投資者根本沒有反應的時間。產品成本受原材料影響明顯,基本上屬於重資產型企業,投入產出周期長,行業景氣度高峰期大量的資本支出帶來龐大的折舊和攤銷,利潤對產量的變化極為敏感,行業低谷時規模調整彈性小,影響盈利的不可測因素眾多,所以盈利呈現高度的波動性,判斷周期拐點的難度也較高。另外石化、電力、石油等受政府價格管制的行業存在盈利意外下滑的可能性。

工業品行業巨大的波動也帶來高收益的機會,只是這種機會不是普通投資者容易能把握的。特別是一些長周期行業如有色金屬,踏錯節奏也許不是幾年而是十幾年才能解套。然而正是有色、石油、煤炭、黃金、鋼鐵這類資源性的上遊行業,產品單一,同質性強,大宗商品期貨市場或商品價格指數對產品價格趨勢和行業景氣度有直觀明確的指導性(航運也有類似的指數),根據產品價格區間判斷行業拐點更容易。價格指數通常有一定的運行區間,雖然隨著時間的推移區間會有所改變,但只要採集足夠長周期的數據,就可以得出大概的規律。上遊行業的利潤波動性更大,風險也更高。

中、下遊行業產品種類紛繁複雜,不同歷史時期各細分子行業的情況迥異,使行業周期的判斷更加困難。由於產品的差異性,沒有簡單直觀的價格指數作為判斷依據,更依賴宏觀經濟和各子行業的具體情況。

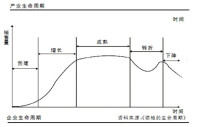

周期性行業的周期循環常常沿著產業鏈按一定的順序地依次發生,通常復甦始於汽車、房地產、基礎設施建設、機械、裝備製造等下遊行業,然後傳導至化纖、非金屬礦製品、有色金屬冶鍊壓延、黑色金屬冶鍊壓延等中游的加工製造業,最後是上游的有色、石油、煤炭、石化等行業。衰退也是從下遊行業開始,依次傳導至中游、上遊行業。歷史背景不同,周期循環並非簡單的重複,運行規律也不是一成不變,不能簡單地套用歷史經驗進行對周期拐點的判斷,而應根據經驗具體情況具體分析。

我們國家典型的周期性行業包括鋼鐵、有色金屬、化工等基礎大宗原材料行業、水泥等建築材料行業、工程機械、機床、重型卡車、裝備製造等資本集約性領域。當經濟高速增長時,市場對這些行業的產品需求也高漲,這些行業所在公司的業績改善就會非常明顯,其股票就會受到投資者的追捧;而當景氣低迷時,固定資產投資下降,對其產品的需求減弱,業績和股價就會迅速回落。

此外,還有一些非必需的消費品行業也具有鮮明的周期性特徵,如轎車、高檔白酒、高檔服裝、奢侈品、航空、酒店等,因為一旦人們收入增長放緩及對預期收入的不確定性增強都會直接減少對這類非必需商品的消費需求。金融服務業(保險除外)由於與工商業和居民消費密切相關,也有顯著的周期性特徵。簡單來說,提供生活必需品的行業就是非周期性行業,提供生活非必需品的行業就是周期性行業。

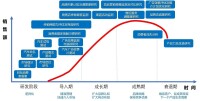

上述這些周期性行業企業構成股票市場的主體,其業績和股價因經濟周期的變化而起落,因此就不難理解經濟周期成為主導牛市和熊市的根本原因的道理了。鑒此,投資周期性行業股票的關鍵就是對於時機的準確把握,如果你能在周期觸底反轉前介入,就會獲得最為豐厚的投資回報,但如果在錯誤的時點和位置,如周期到達頂端時再買入,則會遭遇嚴重的損失,可能需要忍受5年,甚至10年的漫長等待,才能迎來下一輪周期的復甦和高漲。雖然預測經濟周期什麼時候達到頂峰和谷底,如同預測博彩的輸贏一樣困難,但在投資實踐中還是可以總結出一些行之有效的方法和思路,讓投資者有所借鑒。其中利率是把握周期性股票入市時機最核心的因素。當利率水平低位運行或持續下降時,周期性的股票會表現得越來越好,因為低利率和低資金成本可以刺激經濟的增長,鼓勵各行各業擴大生產和需求。

相反,當利率水平逐漸抬高時,周期性行業因為資金成本上升就失去了擴張的意願和能力,周期性的股票會表現得越來越差。投資者需要注意的是,當央行剛剛開始減息的時候,通常還不是介入周期性股票的最佳時機,此時是經濟景氣最低迷之際,有些積重難返之勢。開始的幾次減息還見不到效果,周期性股票還會維持一段時間跌勢,只有在連續多次減息刺激后,周期性行業和股票才會重新煥發活力。同理,當央行剛剛開始加息的時候,投資者也不必急於離場,周期性行業和股票還會繼續風光一時,只有在利率水平不斷上升接近前期高點時,周期性行業才會明顯感到壓力,這是投資者開始考慮轉向的時候。

對於市盈率,投資者也不能太迷信了,因為它對於投資周期性股票往往會有誤導作用,低市盈率的周期性股票並不代表其具有投資價值,相反,高市盈率也不一定是估值過高。以鋼鐵股為例,在景氣低迷階段,其市盈率只能保持在個位數上,最低可以達到 5倍以下,如果投資者將其與市場平均市盈率水平對比,認為“便宜”后買入,則可能要面對的是漫長的等待,會錯過其他投資機會甚至還將遭遇進一步虧損。而在景氣高漲期,如2004年上半年,鋼鐵股市盈率可以達到20倍以上,那個時候如果看到市盈率不斷走高而不敢買入鋼鐵股就會錯過一輪上升行情。相對於市盈率,市凈率由於對利潤波動不敏感,倒可以更好地反映業績波動明顯的周期性股票的投資價值,尤其對於那些資本密集型的重工行業更是如此。當股價低於凈資產,即市凈率低於1時,通常可以放心買入,不論是行業還是股價都有隨時復甦的極大可能。

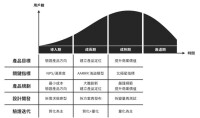

在整個經濟周期里,不同行業的周期表現還是有所差異的。當經濟在低谷出現拐點,剛剛開始復甦時,石化、建築施工、水泥、造紙等基礎行業會最先受益,股價上漲也會提前啟動。在隨後的復甦增長階段,機械設備、周期性電子產品等資本密集型行業和相關的零部件行業會表現優異,投資者可以調倉買入相關股票。在經濟景氣的最高峰,商業一片繁榮,這時的上場主角就是非必需的消費品,如轎車、高檔服裝、奢侈品、消費類電子產品和旅遊等行業,換入這類股票可以享受到最後的經濟周期盛宴。

所以,在一輪經濟周期里,配置不同階段受益最多的行業股票,可以讓投資回報最大化。最後,在挑選那些即將迎來行業復甦的股票時,對比一下這些公司的資產負債表,可以幫助你找到表現最好的股票。那些資產負債表健康、相對現金寬裕的公司,在行業復甦初期會有更強的擴張能力,股價表現通常也會更為搶眼。

基本信息

- 中文名

- 周期性行業

- 外文名

- Cyclical Industry

- 拼音

- zhōu qī xìng háng yè

- 所屬行業

- 和國內或國際經濟波動相關性較強

- 典型

- 大宗原材料、工程機械,船舶等