審計體系

審計體系

審計體系是指由若干審計要素相互聯繫而構成的一個有機整體。審計管理工作體系是指由於若干審計管理工作要素相互聯繫而構成的一個有機整體。為了加強對審計工作的組織、計劃、指導和監督,完成審計工作的任務,建立正常的審計工作秩序,提高審計工作的效率和質量,需要建立一套管理工作制度,加強對審計工作的管理。它包括計劃管理、質量管理、信息管理、檔案管理、科研管理、培訓管理和人事管理等管理制度。因而,審計管理工作體系是由計劃管理、質量管理、信息管理、檔案管理、科研管理、培訓管理和人事管理等管理工作要素相互聯繫而構成的一個有機整體。在審計管理工作體系中,為完善各種管理工作,還可以相應建立相對獨立的管理工作體系,如審計計劃工作體系、審計質量考核指標體系和審計檔案管理體系等。

目錄

審計體系的分析

1.審計工作體系

審計工作是審計機構和審計人員為實現審計任務,依法行使審計職權,履行審計職責所進行的各項審計行為。審計工作體系是指由若干要素相互聯繫而構成的一個有機整體。審計工作按不同標誌劃分要素而形成不同的體系。

審計工作體系按審計工作任務不同,可分為審計業務工作體系和審計管理工作體系。

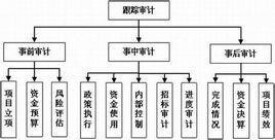

(一)審計業務工作體系是指由若干審計業務工作要素相互聯繫而構成的一個有機整體。審計業務工作要素有不同的劃分,從而使審計業務工作體系的構成要素有所不同。審計業務工作體系按審計主體的性質劃分,是由國家審計、社會審計(註冊會計師審計)和內部審計等要素構成的有機整體。審計業務工作體系按審計的內容劃分,是由財政財務審計(包括稅務審計)、管理審計和經濟效益審計等要素構成的有機整體。審計業務工作體系按被審計單位的性質劃分,是由政府審計和企業審計等要素構成的有機整體。此外,審計業務工作體系的要素還有:按執行審計機構可將審計劃分為外部審計和內部審計;按被審計資料涉及的範圍可將審計劃分為全部審計和局部審計;按被審計項目涉及的範圍可將審計劃分為綜合審計和專題審計;按被審計單位經濟業務發生的時間可將審計劃分為事前審計、事中審計和事後審計;按被審計單位的審計報告期可將審計劃分為期中審計和期末審計;按審計是否在規定的時間進行可將審計劃分為定期審計和不定期審計;按審計是否為初次實施可將審計劃分為初次審計、繼續審計和後續審計;按執行審計的地點可將審計分為就地審計和報送審計;按是否事先通知被審計單位可將審計分為預告審計和突擊審計;按審計的組織方式可將審計劃分為授權審計、委託審計和聯合審計;按審計的法律義務可將審計劃分為法定審計和自願審計等。在審計業務工作體系中,各種構成要素可以相應建立相對獨立的體系。如審計業務工作體系中的國家審計、社會審計(註冊會計師審計)和內部審計等構成要素,可以相應地建立國家審計體系、社會審計(註冊會計師審計)體系和內部審計體系等。

2.審計科學體系

審計科學體系是指由若干體現審計科學的要素相互聯繫而形成的一個有機整體。審計科學是研究審計工作規律和審計歷史發展規律的知識體系。審計科學按其內容的表現形式,分為審計理論體系和審計學科體系。

(一)審計理論體系是由各種理論要素相互聯繫而構成的有機整體。審計理論體系包括哪些理論構成部分,理論界尚沒有一致的認識。R.K.莫茨、H.A.夏拉夫在所著《審計理論結構》中,提出審計理論結構,由一個核心五個層次構成,一個核心是以數學、邏輯學、形而上學為核心,五個層次是基本哲學、審計假設、審計概念體系、審計標準和審計實務等。尚德爾教授在《審計理論》中,提出審計“理論結構以審計假設為核心,由審計目的、審計標準、審計判斷、審計要素四個基本要素所構成。”《蒙哥馬利審計學》提出審計理論基本框架以審計目標為核心,以審計準則、審計假設、審計概念和審計技術為主要內容。加拿大審計學家安德森提出,審計理論結構應由一系列的審計概念及其相互關係所構成。在以上各種觀點中可以看出,“基本哲學”是審計的理論基礎:“審計概念”或“審計概念體系”在理論要素中不能同其他審計理論並列為單獨的理論要素,因為其他理論要素也是審計概念:“審計要素”在審計學中一般所指的內容,已表現為相關的理論要素,且各種理論都是審計理論體系中的要素;因而,“基本哲學”、“審計概念”和“審計要素”等不是審計理論體系中的理論要素。

審計理論是審計實踐(審計工作)的全面、系統、綜合的理性認識,審計理論體系(審計理論結構)的理論要素應能全面、系統、綜合地反映審計實踐(審計工作)。因此,參考以上觀點,審計理論體系的理論要素可以包括:(1)審計基礎理論:審計對象、審計範圍、審計目標(審計目的)、審計性質、審計任務、審計職能、審計地位、審計作用、審計分類(審計種類)(2)審計行為理論:審計程序、審計決策、審計計劃、審計方法、審計證據、審計判斷、審計報告、審計技術、審計風險、財務審計、管理審計、經濟效益審計、經濟責任審計、計算機審計、網路審計、資本驗證;(3)審計體制理論:審計環境、審計機構、審計人員、國家審計、內部審計、社會審計、審計標準(審計依據)、審計假設、審計原則、審計準則、審計法規、審計職業道德、審計管理等。

審計理論體系研究的起點是審計理論中的一個重要課題。確定審計理論體系的起點應考慮以下因素:(1)能與其他科學相區別,有區別才有審計理論的發展;(2)審計理論形成的基礎,審計理論是對審計實踐的系統、綜合的理性認識,審計實踐是審計理論的源泉;(3)認識的出發點,從實際出發是認識審計和發展審計理論的出發點;(4)外部審計環境同內部審計條件相聯繫的聯結點,審計環境通過聯結點與內部審計條件相聯繫而發生作用。按照這些要求,筆者認為,審計對象應是審計理論體系或審計理論結構的起點理論。因為:(1)審計對象是學科的區別點,以審計對象為審計理論體系的起點理論,才能與其他科學相區別。(2)審計對象是形成審計理論的基礎,審計對象的實際內容是審計實踐,審計實踐是審計理論的源泉,在審計實踐的基礎上形成和發展各種審計理論要素,如審計本質、審計目標和審計假設是與審計對象相聯繫而發展的;(3)審計對象是認識的出發點,審計對象的內容是具體的現實情況,從實際出發是認識審計和發展審計理論的出發點;(4)審計對象是與外部審計環境同內部審計條件相聯繫的聯結點,外部審計環境通過審計對象與內部審計條件相聯繫而發生作用。

(二)審計學科體系是由各種學科要素相互聯繫而構成的有機整體。審計學是一門獨立的學科,它包括哪些分支學科,有其發展和認識的過程。在20世紀90年代初以前,一般認為審計學科體系,包括審計學原理、財務審計學、經濟效益審計學、財政審計學(政府審計學)、金融審計學、工業審計學、農業審計學、基本建設審計學、商業審計學、糧食審計學、物資審計學、外貿審計學、審計案例學、計算機審計學和審計史學等。會計改革對審計學的建設產生直接的影響,如財政部於1993年7 月1日實施的基本行業會計制度,2001年開始實施的《企業會計制度》都對審計學科建設產生了影響。

考慮審計環境的變化,筆者認為審計學科體系可以包括以下基本學科:審計學原理、政府審計學、財務審計學、管理審計學、經濟效益審計學、經濟責任審計學、計算機審計學、內部審計學、國際審計學、比較審計學、環境審計、風險審計、審計技術學、審計哲學和審計史學等。應該指出,審計學科體系所包括的基本學科,與學校的審計課程體系是相近的,但不是相同的;不能把審計學科體系等同為審計課程體系,審計學科體系應包括全部審計學科(審計分支學科),除審計基本學科之外,還包括其他分支學科如環境審計、風險審計和審計哲學等,而審計課程體系只設置審計學科體系中的基本學科。

3.審計組織體系

審計組織體系是指由審計機構、審計人員和審計規範等相互聯繫而構成的一個有機整體。顯然,這裡的審計組織是指廣義審計組織體制。審計體制是指審計機構及其許可權、關係的形式、制度和體系。審計組織體系按不同的標誌可以劃分不同的構成要素,由這些不同的要素構成不同的體系。

(一)審計組織體系按審計運行條件劃分要素,是由審計機構、審計人員和審計規範等要素相互聯繫而構成的有機整體;審計體系具有層次性,由上述要素相應形成審計機構體系、審計人員體系和審計規範體系。

審計機構體系即一般所稱的狹義的審計組織體系。審計組織(審計機構)體系按審計機構設置劃分要素,是由國家審計機關、內部審計機構和社會審計組織等要素相互聯繫而構成的一個有機整體。也就是說,審計機構(審計組織)包括國家審計機關、內部審計機構和社會審計組織。根據審計體系具有層次性的要求,相應形成國家審計機關組織體系、內部審計機構組織體系和社會審計組織體系。

審計人員體系是指由各種審計人員相互聯繫而構成的一個有機整體。各類、各層次的審計人員是做好審計工作的關鍵。

審計規範體系是指由各種審計規範相互聯繫而構成的一個有機整體。審計規範體系按規範實施範圍劃分要素,是由國際審計規範、中國審計規範、主要發達國家審計規範和其他主要國家審計規範等要素構成的有機整體。中國審計規範體系按規範實施範圍劃分要素,是由國家審計規範、社會審計規範和內部審計規範等要素構成的有機整體。中國審計規範體系按規範內容的性質劃分要素,是由審計法律規範、企業事業單位審計制度和審計職業道德規範等要素構成的有機整體。審計法律規範體系按法律規範內容的性質劃分要素,是由國家憲法、審計法律、審計行政法規、審計地方性法規、自治條例、單行條例和審計規章等要素構成的有機整體。在審計法規體系中還包括其他法律法規中有關審計的法規。在審計實際工作中,還有審計執業規範體系,它是由各種執業規範相互聯繫而構成的有機整體。審計執業規範體系主要由四部分構成:獨立審計準則(獨立審計基本準則、獨立審計具體準則與獨立審計實務公告、執業規範指南)、註冊審計師質量控制準則、註冊審計師職業道德規範及註冊審計師後續教育準則。

(二)審計組織體系按審計組織性質劃分要素,是由國家審計組織、內部審計組織和社會審計組織等要素相互聯繫而構成的有機整體;根據審計體系具有層次性的要求,相應形成國家審計組織體系、內部審計組織體系和社會審計組織體系。國家審計組織體系按審計運行條件劃分要素,是由審計機構(最高審計機關、地方審計機關、派出機關)、審計人員和審計規範等要素相互聯繫而構成的有機整體。內部審計組織體系按審計運行條件劃分要素,是由內部審計組織、內部審計人員和審計規範等要素相互聯繫而構成的有機整體。社會審計組織體系按審計運行條件劃分要素,是由社會審計機構(會計師事務所)、註冊會計師和審計規範等要素相互聯繫而構成的有機整體。

對審計組織體系的研究,有利於探討國際大環境和中國實際,建立中國的審計體制,特別是建立一套與國際協調的審計規範體系。

4.審計教育體系

審計教育體系是各種審計教育相互聯繫而構成的有機整體。審計教育體系與會計教育體系密切相關。有的學校專設審計系和審計專業,有的學校不專設審計系或審計專業而將培養審計人才的要求溶於培養會計人才要求之中,因此,培養會計人才就是在培養審計人才。在這種情況下,審計教育體系與會計教育體系是一致的。

審計教育體系的構成,包括中等審計教育、高等審計教育和其他審計教育。審計教育的重點是高等審計教育。高等審計教育是以審計本科為基點,建立審計專科、本科、研究生(碩士生、博士生)培養目標明確、相互銜接的審計教育體系。高等審計教育包括普通高等審計教育和成人高等審計教育。普通高等審計教育,是以未就業的學齡階段的青年為主要教育對象,在一般大學和學院設有本科和專科審計專業(會計專業)、碩士和博士研究生審計專業(會計專業);成人高等審計教育是以已經就業的勞動者為教育對象,在廣播電視大學、函授大學、業餘大學、職工大學、管理幹部學院、成人教育學院(或培訓中心)等院校設有審計專業(或會計專業)。

對審計教育體系的研究,需要探討如何培養適應審計國際化要求的人才;同時,要研究在一定範圍內需要建立相對獨立的審計教育體系,並在會計教育體系中重視培養審計人才的要求。

5.審計方法體系

審計方法體系是各種審計方法相互聯繫而構成的有機整體。審計方法體系包括哪些審計方法,在認識上還不一致。一般講審計方法是指審計工作方法。從審計的全部內容來說,審計方法不僅指審計工作方法,還應包括其他審計方法。審計方法按其內容和性質,分為審計工作方法、審計研究方法、審計組織方法和審計教育方法,相應地,審計方法體系按其內容和性質,分為審計工作方法體系、審計研究方法體系、審計組織方法體系和審計教育方法體系。本文主要探討審計工作方法體系和審計研究方法體系。

(一)審計工作方法體系一般稱審計方法體系。審計工作方法體系是各種審計工作方法相互聯繫而構成的有機整體。方法體系包括哪些方法有各種認識。一般認為審計方法分為兩類,審計一般方法和審計技術方法,或審計基本方法和審計技術方法,或審計思想方法和審計技術方法。審計一般方法,是在審計工作中運用唯物辯證法,進行分析、調查、判斷和評價的方法;審計技術方法,是審計人員在審計過程中,所採取的技術性措施和手段。至於審計技術方法包括哪些內容,有各種見解,但從審計工作的全面性來分析,按審計工作的內容劃分,一般包括審計計劃方法、審計證據方法、審計報告方法、資本驗證方法、諮詢服務方法、審計文件處理方法和審計管理方法等;其具體方法,有計劃法、檢查法、盤點法、觀察法、查詢法、審閱法、核對法、調節法、計演演算法、分析法、驗資法、報告法和管理法等。

(二)審計研究方法體系是各種審計研究方法相互聯繫而構成的有機整體。審計研究方法有各種分類:(1)審計研究方法按認識過程,分為經驗知識方法、理論知識方法、理論發展方法和理論驗證方法;或分為感性認識方法、理性認識方法和綜合方法;或分為選題方法、搜集資料方法、資料加工整理方法和成果表達方法。(2)審計研究方法按研究目的,分為實證方法和規範方法;或分為描述性方法、規範性方法和社會經濟方法;或分為經驗方法、理論方法、思維方法、數學方法和屬性方法;或分為實證方法、實驗方法、分析方法、表述方法和歷史方法。(3)審計研究方法按歷史發展,分為傳統審計研究方法和現代審計研究方法。(4)審計研究方法按研究的範圍,分為一般研究方法和專門研究方法。(5)審計研究方法按研究的性質,分為定性方法和定量方法。(6)審計研究方法按研究的時間關係,分為靜態方法和動態方法等。在實際審計研究工作中,根據審計研究項目的內容、性質和要求,需要綜合運用各種研究方法。

基本信息

- 外文名

- Audit system