個人養老金制度

中國養老保險體系的組成部分

個人養老金制度,所謂個人養老金制度,業內並無統一定義,一般是指政府鼓勵個人向專門的賬戶進行繳費,個人依據自身風險收益特徵,選擇相應的、符合條件的養老金融產品進行投資,以積累養老金資產的制度安排。該制度最早是1991年《國務院關於企業職工養老保險制度改革的決定》中提出:“逐步建立起基本養老保險與企業補充養老保險和職工個人儲蓄性養老保險相結合的制度”。但是,作為第三支柱的個人儲蓄性養老保險並沒有很好地發展起來。

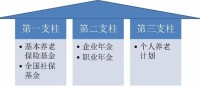

在中國的“三支柱養老保險體系”中,“第一支柱”是由政府主導並負責管理的城鎮職工基本養老保險制度和城鄉居民基本養老保險制度,“第二支柱”是政府倡導由企業自主發展的職業年金和企業年金,“第三支柱”就是個人養老保險金制度,主要由個人儲蓄性養老保險和商業養老保險構成,且在部分地區試點、規模尚小。

為推進中國的多層次養老保險體系建設,對“第三支柱”進行有益探索,中國財政部等五部委聯合發布《關於開展個人稅收遞延型商業養老保險試點的通知》,自2018年5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點工作。

2020年01月,中國銀保監會、財政部、人社部等部門對構建多層次養老保險體系作出部署,將完善養老保障第三支柱、鼓勵金融機構發展養老產品作為工作重點之一。

2021年2月26日,國務院新聞辦舉行就業和社會保障情況新聞發布會將推出個人養老金制度。

2020年1月,銀保監會、財政部、人社部等多部門對構建多層次養老保險體系,推動養老保險第三支柱發展作出部署。

個人養老金制度

除了將個人養老金制度改革納入國家重大改革內容外,更多利好個人養老金產品發展及投資的政策正在加緊醞釀,符合規定的銀行理財、商業養老保險、基金等金融產品有望成為第三支柱產品,鼓勵養老金投資增配權益性資產和另類資產政策或將適時出台。與此同時,養老金管理公司許可准入工作也在穩步推進,伴隨養老金融對內對外開放政策的落地,我國養老金管理市場將迎來新一輪擴容。

當前我國養老保險體系由三個層次構成:政府主導並負責管理的基本養老保險為“第一支柱”,佔主導地位,規模已超6萬億元;政府倡導並由企業自主發展的企業年金和職業年金為“第二支柱”,規模約2萬億元;包括個人儲蓄性養老保險和商業養老保險在內的個人養老金制度被稱為“第三支柱”,僅在部分地區試點,規模尚小。

個人養老金制度

中國大力在第一、二支柱上進行建設,“三支柱養老保險體系”結構存在嚴重失衡的問題。中國勞動和社會保障科學研究院院長金維剛公布的數據顯示,截至2016年,我國第一支柱佔比74%,第二支柱佔比23.1%,第三支柱佔比0.29%。相比之下,我國與發達國家之間差距較大,如美國第一支柱佔比10%,第二支柱佔比61.9%,第三支柱佔比達28.1%。而隨著老齡化加劇,第一支柱的基本養老金面臨著巨大的支付壓力。要使得三支柱養老保險體系結構合理,需要解決諸多問題,更重要的是,需要從頂層設計上進行調整,制定個人養老金制度。

作為緩釋基本養老金壓力的重要一環,個人養老金制度建設2020年伊始鼓點漸緊。銀保監會近半個月連發兩文,將完善養老保障第三支柱、鼓勵金融機構發展養老產品作為工作重點之一。

加快第三支柱改革的頂層設計

2020年01月13日,中國銀保監會副主席黃洪在國新辦發布會上再度強調,加快第三支柱改革的頂層設計,下一步將把第三支柱的改革納入國家重大改革內容,並把第三支柱的發展作為國家重點戰略納入到“十四五”規劃之中。

人社部在2020年01月14日舉行的新聞發布會上也提到,構建多層次養老保險體系,推動養老保險第三支柱發展。

金融機構加速布局

“建立個人養老金制度對我國金融體系建設和養老保障體系建設具有多重積極意義,蘇寧金融研究院高級研究員黃大智表示,個人養老金為建設更有韌性的金融市場提供了長期戰略性資金支持,也提高了個人老年經濟支持能力,特別是滿足了未能參加年金計劃勞動者的制度化補充養老保障需要,此外,進一步強化了養老金體系的可持續性。

完善政策支持激勵措施

據監管人士透露,預計後續將在多個方面完善政策支持,包括出台政策激勵措施,完善稅延商業養老保險試點政策,研究制定將個人儲蓄轉化為個人儲蓄養老金的政策,以及制定出台第三支柱養老金投資收益免稅相關政策。此外,金融監管部門也將加快制度建設,制定適合養老投資的金融監管辦法,減少資本市場風險因素,增強養老資產投資意願。

人社部將推出個人養老金制度

2021年2月26日人社部副部長游鈞在新聞發布會上表示,中國當前養老保險體系三個層次中,作為第一個層次的基本養老保險,制度基本健全了,職工養老保險加上城鄉居民養老保險兩個平台,目前已覆蓋近十億人。作為第二層次的企業年金、職業年金制度初步建立,並且在逐步完善,目前已經覆蓋5800多萬人。作為第三層次的個人養老金制度還沒有出台。總的考慮是,建立以賬戶製為基礎、個人自願參加、國家財政從稅收上給予支持,資金形成市場化投資運營的個人養老金制度,正在緊鑼密鼓地推出。

個人稅延型養老保險

作為個人養老金制度的重要形式之一,個人稅延型養老保險已在中國展開操作。

2018年4月,財政部、稅務總局、人力資源社會保障部、中國銀行保險監督管理委員會和證監會發布《關於開展個人稅收遞延型商業養老保險試點的通知》(下稱《通知》)指出,自2018年5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點,試點期限暫定一年。

試點政策內容

2018年5月16日,中國銀行保險監督管理委員會根據《財政部稅務總局人力資源社會保障部中國銀行保險監督管理委員會證監會關於開展個人稅收遞延型商業養老保險試點的通知》(財稅〔2018〕22號)和《中國銀行保險監督管理委員會財政部人力資源社會保障部稅務總局關於印發<個人稅收遞延型商業養老保險產品開發指引>的通知》(銀保監發〔2018〕20號)有關規定,制定印發了《個人稅收遞延型商業養老保險業務管理暫行辦法》。

2021年12月17日下午,中共中央總書記、國家主席、中央軍委主席、中央全面深化改革委員會主任習近平主持召開中央全面深化改革委員會第二十三次會議,審議通過了《關於推動個人養老金髮展的意見》。

會議強調,要推動發展適合中國國情、政府政策支持、個人自願參加、市場化運營的個人養老金,與基本養老保險、企業(職業)年金相銜接,實現養老保險補充功能。發展多層次、多支柱養老保險體系,是積極應對人口老齡化、實現養老保險制度可持續發展的重要舉措。要完善制度設計,合理劃分國家、單位和個人的養老責任,為個人積累養老金提供製度保障。要嚴格監督管理,完善配套政策,抓緊明確實施辦法、財稅政策、金融產品規則等,讓老百姓看得明白、搞得懂、好操作,讓參與各方有章可循、制度運行可監測可檢驗。

基本信息

- 中文名

- 個人養老金制度

- 類別

- 中國養老保險體系

- 目標

- 構建多層次養老保險體系,推動養老保險第三支柱發展

- 又稱

- 在中國養老保險體系中稱為“第三支柱”