交易方程式

1911年歐文·費雪提出的方程式

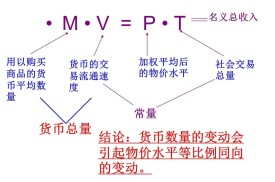

古典經濟學家在19世紀末20世紀初發展起來的貨幣數量理論,是一種探討總收入的名義價值如何決定的理論。因為該理論揭示了對既定數量的總收入應該持有的貨幣的數量,並且認為利率對貨幣需求沒有影響。20世紀初,美國經濟學家、耶魯大學教授歐文·費雪在其1911年出版的《貨幣的購買力》一書中,提出了交易方程式:MV=PT 該式也可以表示成P=MV/T。式中,M表示一定時期流通中貨幣的平均數量;V表示一定時期單位貨幣的平均周轉次數即貨幣流通速度;P表示商品和勞務價格的加權平均數;T表示商品和勞務的交易數量。

費雪方程式

這個方程式的一個結論是:貨幣量的增加必然引起商品價格的上漲,或者說商品價格的普遍上漲只能是貨幣引起的。弗里德曼用這個結論把通貨膨脹的矛頭直接指向貨幣的發行者——政府,這具有相當的革命意義,從貨幣主義開始,那些“糧價上漲引起通脹”“戰爭引起通脹”“工人要求加工資引起通脹”的形形色色的論調就從理論上破產了。通脹的唯一原因就是政府印刷鈔票。

貨幣主義把通脹的原因指向政府的印鈔機,這個概念的普及也在很大程度遏制了美國和歐洲發達國家政府印鈔的衝動,使得他們的印鈔不再那麼明目張膽。然而,理論是把雙刃劍,貨幣主義在遏制政府發鈔的同時,卻在另一個方面支持了政府的發鈔,當社會交易量下降、商品價格下跌或者就業率下降的時候,貨幣主義理論就給了政府以支持:既然政府是通脹的唯一原因,那麼當“通縮”這個魔鬼出現的時候,政府就有了印鈔票遏制“通縮”的能力和義務。於是“溫和通脹”“保持物價穩定”就成了貨幣主義的政策目標,此時,反對政府干預經濟的“貨幣主義學派”就搖身一變,成了和凱恩斯主義者毫無二致的大政府主義者。

本方程揭示了價格的本質,對研究價格定價機理有著奠基石的作用。

MV=PT這個公式當中,M是指貨幣總量,V是指貨幣流通速度,P是指商品的平均價格,T是指總交易商品量。

費雪方程一開始提出的應用範圍是運用在經濟總量的大宏觀層面,故上述四個變數都是總量性變數。

我們先看P,商品的平均價格,這是什麼意思?一筐蘋果和一次性交易和一套房子和一堂數學課的平均價格。這裡平均價格的概念初看似乎很難讓人理解,一筐蘋果和一套房子的平均價格似乎沒有多大關聯。但是考慮到交易方程的宏觀意義,你就會知道設定這個變數的價值。比如說在股票市場里有成千上萬隻股票,有一些可能幾百塊,有一些可能幾塊錢。每天股市開盤的時候,也許是幾百塊的股票在跌,幾塊錢股票在漲,也可能相反,那麼股票市場到底在漲還是跌呢?這時候機會選擇看股票價格指數。交易方程里的這個平均價格水平P 就可以看作類似於股票市場裡面的指數,其目的是反映出整個社會裡所有交易物品的總量價格水平。這在研究總量經濟,尤其是通貨膨脹或者通貨緊縮的時候是非常重要的一個概念。比如說,有人看到豬肉和青菜大漲,就說我們的經濟體在經歷通貨膨脹,但是也許除了這兩樣東西,衣服,房子,鞋子,一堂數學課的價格都在下跌。那麼怎麼判定整體物價水平?我們就需要用到交易方程里這個平均價格的概念,只有當這個平均價格在持續不斷的上漲,我們才能科學的說,我們的經濟體正在經歷通貨膨脹現象。如果發現平均價格水平沒有或反向變動,那麼就可以得出結論,上述豬肉和青菜的價格出現了結構性,而非經濟總量性變動,從而為政策制定給出指引。比如說,如果將上述豬肉青菜價格上升誤認為是通貨膨脹,從而對經濟整體進行緊縮的貨幣政策,那麼就會導致嚴重的政策錯誤從而極大的危害經濟發展。

M 即貨幣總量,現在經濟體中形形色色的交換介質很多,比如現鈔、活期存款、定期存款、信用卡、國庫券、糧票、布票、商場代金券、銀行匯票、債券,讓人看的眼花繚亂。費雪方程從考察總量的角度出發,甄別出貨幣總量是非常輕而易舉的事情。在現代社會中,貨幣的靜態總量就是現金+央行存款準備金+商業銀行活期存款這三者的總和,也就是M1。關於這一點的鑒別屬於貨幣定義的簡單概念,再此不加贅述,有興趣的朋友可以查閱貨幣 定義。因此,這個總量信息是可以通過央行與商業銀行報表輕鬆查閱統計,非常方便。

至於V即流通速度,其實更易於理解的說法是貨幣周轉率。打一個比方我有100元錢,一隻西瓜,你有50塊錢,一杯可樂。在初始狀態下,由我們構成的社會裡,貨幣總量M=100+50=150元。如果我們兩個就這樣拿著錢什麼也不做,沒有成交,那麼所有物品的價格就都是0。現在我們假設今天我想喝一口可樂,我花了100塊錢從你的可樂瓶里喝一口,那麼今天整個經濟體里M=150因為一共有150塊錢,P=100,因為成交一口可樂的價格是100,T=1,因為成交一口可樂,V=2/3(因為150元里,今天有100元進行了交易)。由上述例子可以直觀的看出,V的意義在於一定時期內(比如一天)參與交易的貨幣占貨幣總量的比例。在現實生活中,每天有無數的人進行著交易進行著貨幣交換,看似複雜,其實和上面的例子是一樣的。M和V的乘積代表了貨幣供應量這個概念,是靜態的貨幣總量加上時間這個概念后的增量概念。因此說到貨幣供應量,潛台詞里一定是設定了一定時間的期限。V這個概念對於研究宏觀經濟定價是至關重要的。比如說,如果你家裡立刻多出了100萬億人民幣,你是不是馬上得出結論,社會馬上要通貨膨脹了?因為M增加了。但是如果我們加一個條件,這100萬億隻能看,不能用,那麼你的結論呢?你肯定會說這不是白搭。這個問題看似無聊,其實對於研究社會價格總量變化非常的重要,正是因為V的存在,我們是沒有辦法簡單的通過M的改變就輕率的對物價變化下定論。

事實上交易方程在微觀領域的價值比宏觀領域更璀璨。比如,你有100元想在菜場買一個蘋果。經過討價還價,你付了10元。所以M=100,V=0.1,T=1,P=10。你只需要簡單的將公式變形一下就可以得到P=MV/T。這就揭示出了價格的根本性真理,即:價格是成交額(貨幣)與商品的一種比值,它體現了付出貨幣方與付出商品方的力量對比關係。

之後的許多學派也對交易方程提出了很多各自的新的理解,但基本差別只是對闡述上述四個變數論點不同而已。比如費雪認為V由社會觀念和技術決定,是一個變化緩慢的變數,在分析中可以假定為一個固定值。另外的學派會認為V也是會短期大幅波動的,因此不可以假定為一個恆量。但是無論如何的詮釋,都無法改變這個公式黃金般的真理。

劍橋方程式與交易方程式兩者在形式上基本相同,但二者在研究方法上、內容上卻有本質的區別;

(1)對貨幣需求分析的側重點不同。交易方程式強調貨幣的交易手段職能,側重於商品交易量對貨幣的需求;劍橋方程式強調貨幣作為一種資產的職能,側重於收入y的需求。

(2)交易方程式側重於貨幣流量分析,劍橋方程式側重於貨幣存量分析;

(3)兩個方程式對貨幣需求的分析角度和所強調的決定貨幣需求因素有所不同。交易方程式是對貨幣需求的宏觀分析,劍橋方程式是從微觀角度對貨幣需求進行分析。

基本信息

- 中文名

- 交易方程式

- 外文名

- Equation of exchange

- 提出者

- 歐文·費雪

- 學科

- 經濟學

- 適用領域

- 金融學,經濟學,價格原理

- 表達式

- MV=PT

- 提出時間

- 1911年