在公司中的受託責任我們稱為公司受託責任,在公共部門中的受託責任通常稱為公共受託責任。Glynn(1985)指出,公共部門的受託責任就是指那些起草和(或)執行政策的人應該有義務就他們的行為向他們的選民作出解釋。選民包括客戶、僱員和納稅人。美國審計總署認為:公共受託責任就是指受託管理並有權使用公共資源的機構向社會公眾說明其全部活動情況的義務。最高審計機關亞洲組織認為:公共受託責任是指受託管理公共資源的機構報告管理這些資源及其有關的規劃、控制、財務的責任。

公共受託責任

Heald(1983)將

史密斯(1980)所劃分的九類受託責任分別歸入到他所劃分的三類公共受託責任中,即政治方面的受託責任,包括史密斯所劃分的憲法方面的受託責任、地方分權方面的受託責任和協同方面的受託責任;管理方面的受託責任,包括史密斯所劃分的企業方面的受託責任、資源方面的受託責任和職業方面的受託責任;法律方面的受託責任,包括史密斯所劃分的司法方面的受託責任、准司法方面的受託責任和程序方面的受託責任。

McKinney和Howard(1998:471)認為行政人員有以下六種受託責任:

公共受託責任

財務受託責任:對公共資金負責。法律受託責任:對守法負責。

項目受託責任:對執行項目以得到特定結果負責。

過程受託責任:對執行商定的程序負責。

結果受託責任:對結果負責。

可持續性受託責任:使顧客生活更好,且長期如此。

按受託責任內容的性質,受託責任又可分為受託財務責任和受託管理責任。受託財務責任是指受託人要誠實經營,保護受託資財的安全完整,遵守財經法規,並及時提供按照公認會計原則或公認政府會計原則編製財務報表。這是受託人在財務方面對委託人所承擔的責任。受託管理責任是指受託人在合法經營、保護財產的安全完整之外,有責任進行有效經營、公平經營,也就是說,受託人要按照經濟性、效率性、效果性、公平性和環保性(environmentalism)來使用和管理受託財產。

由此看來,公共受託責任又可分為公共部門的受託財務責任和公共部門的受託管理責任。公共部門的受託財務責任是指公共部門的財政收支要合法,公共部門要按照公認

政府會計準則編製財務報表並公布。公共部門的受託管理責任是指公共部門在使用公共資金時要盡到有效地使用、公平地使用、保護環境、促進社會福利的責任。

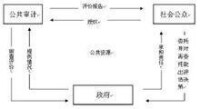

政府的特徵是沒有明確的所有者,其權益屬於人民。在政治舞台上,人民高度分散。由於表達個人意志(如參加投票或監督政府的活動等)需要成本,因而公民一般沒有充分的動力表達自己的意志,其對政府的決策結果的影響往往較少。也就是說,公民往往對政府財務信息的需求較少。因此,公民必須通過制定明確的法律法規或規則(預算、撥款等的原則及其對執行結果報告的規定)來約束政府官員的行為。基金會計用來保證政府遵循以上規則,並提供政府的忠實受託責任信息。

政府財務信息披露的程度和方式反映了政府受託責任和政治制度的模式。在行政體系中,上級要求下級承擔責任,並要求下級提供業績信息。行政部門往往必須執行立法部門批准的預算,並披露預算執行情況的信息:此外,政府主動披露信息以說服潛在的投資者(如債權人、供應商和財務援助者)為其提供財務資源。潛在的投資者需要會計信息預測政府履行合約的能力。當合約簽訂后,會計信息被用來監督合約的履行。若委託人沒有信息的需求,政府不會主動給其披露財務信息。為明確受託責任,政府需要提供以下信息:

1.守法和管理信息提供這方面信息以便公眾評價政府是否按照法定預算、法律法規或合約(如撥款、財務限制條款)取得和使用資源,以及評價政府對資源的保護和維護等方面的管理情況。

2.財政狀況的信息。包括:收入來源和類型的信息、資源的分配和使用的信息、收入補償日常業務成本足夠程度的信息、預計現金流動的時間和金額以及預計未來現金和借款的需求信息、政府償債能力的信息和政府整體財政狀況的信息。

3.政府提供服務的努力程度、成本和成就的業績信息。

公共受託責任

政府對經濟的影響信息以及政府的花費選擇和優先權的信息然而,以上信息的披露單單從財務的、經濟的和定量的角度去評價和衡量是不夠的,還必須從非財務、非經濟和非定量的方面進行綜合的分析評價。這正是政府會計為什麼把政府的年度財務報告稱為綜合年度財務報告的主要原因。受託責任是政府會計的基石,政府財務報告及經濟業績的計量不應受利益關係集團的操縱,不含糊而明確的計量是反映受託責任不可或缺的條件。因此,政府財務數據非常強調“硬”的屬性,即客觀性和可靠性。值得注意的是,政府行為包括多層受託責任,不同的受託責任所需要的會計信息的持征是不同的,它要求評價不同的受託責任的信息必須能夠相互兼容。同時,政府編製財務報告須注意重點放在哪一層受託責任上並完整地反映重點受託責任。中國政體決定了中國預算會計特彆強調忠實受託責任。隨著政府預算制度改革的深入,

公共受託責任

傳統認為公共部門的受託管理責任的評價標準是經濟性、效率性和效果性。現在學者們普遍認為這三個標準不能全面反映公共部門受託管理責任的履行情況。喬治·弗雷德里克森(1971;1980)指出把效率和經濟作為公共行政的指導方針是有必要的,但僅此是不夠的,必須加上社會公平作為公共行政的第三個理論支柱,使公共行政能夠回應公民的需要。對政府績效審計的評價標準進行了拓展,他認為傳統的3E標準存在諸多局限性(pp.99-100),他將評價標準拓展為

3E標準、安全性標準、質量性標準、環保性標準、公平性標準和最佳實務標準。劉秋明對政府績效審計評價標準拓展的五個標準中,有四個標準是用來評價公共部門的受託責任中的

公平責任的,如安全性標準、質量性標準、環保性標準和公平性標準都是用於評價公共部門的公平責任的。需要說明的是,劉秋明在這裡所提的“公平性標準”中的“公平”屬於狹義的公平概念。在一些文獻中提到的參與度標準也是用於評價公共部門的公平責任的。最佳實務標準主要是用於評價公共部門的效率責任的。現在的時代是一個受託責任時代,社會和政府的存在與運行都處於一定的受託責任關係之中。社會公眾作為委託人,賦予各級政府、政府官員以及公務員設計、執行公共政策和運用公共資金方面的重要決策權,同時對公共受託責任產生需求,他們希望政府公開解釋、說明其使用權力的方式,並且在發生錯誤時能夠及時糾正。在這裡,公共受託責任具有兩方面目的,即政治目的和運行目的:政治目的在於檢查政治權力的執行情況,是一種使權力濫用最小化的機制;運行目的在於保證政府運作的有效性和高效率。各級政府和政府公職人員作為受託人,所承擔的公共受託責任具體包括三個方面,一是負責以最大善意遵照法律的規定,執行國家的任務,杜絕一切以權謀私的行為;二是負責以最經濟、最有效的辦法管理和運用公共資源;三是負責使公共資源的配置和運用最大限度地達到預定目的。上述責任逐層遞進,缺一不可。

作為公共資金的提供者,社會公眾關心資金的使用效果,各級政府及其公職人員也必須對公共資金使用的效果進行解釋、說明,以解除其承擔的公共受託責任。當這種公共受託責任機制失效,政府破壞了與社會公眾之間的契約時,就會導致許多問題:公共資金被濫用或偷竊、政府官員公開受賄、公共服務提供不當等等。因此,社會公眾與政府之間的受託責任關係是國家治理的關鍵,也是健全民主制度的重要因素,當今政府改革的根本就在於塑造更向公民負責、更為有效地履行公共受託責任的政府體系。

公共受託責任研討

隨著社會主義民主進程的不斷推進,不管是作為委託人的社會公眾,還是作為受託人的各級政府和政府公職人員,都越來越關注政府的績效。委託人和受託人對公共資金使用績效的關注,使政府績效評價成為公共受託責任的核心。長期以來,由於強調片面的績效觀,各級政府中普遍存在只求速度、不問質量的行為傾向,甚至出現大量“政績工程”、“面子工程”,造成了重複建設和資源浪費。因此,落實科學發展觀和科學政績觀,全面、正確地履行政府職能,健全和完善政績評價標準、考核制度和獎懲制度,形成正確的績效導向是強化政府公共受託責任的必然要求。確定績效評價標準是對

政府績效進行評價的基礎,沒有科學的標準,就無法進行有效的

績效評價。如何健全和完善政府績效考核標準?我們認為應該改變傳統的績效評價方法,在績效評價標準中引入協調和均衡的理念,借鑒管理科學中的

平衡計分卡原理,從顧客、內部業務流程、財務以及學習和成長等四個層面,綜合評價政府及公職人員的績效。這四類標準可以激勵和約束政府官員的行為,使各級政府的運行達到實現短期與長期目標、內部與外部、投入與產出、經濟與社會效益等四方面的平衡。