首套房契稅

購買首套房子需要繳納的稅

首套房契稅減半徵收、房地產契稅下調

房屋契稅減半、減半徵收契稅、房屋契稅下調

2.個人所得稅優惠政策的調整內容為:

3.對個人轉讓自用5年以上、並且是家庭唯一生活用房取得的所得,繼續免征個人所得稅。

4.對出售自有住房並在1年內重新購房的納稅人不再減免個人所得稅。

5.在2009年10月1日(含10月1日)至2010年9月30日之間(含9月30日)已經出售住房且目前尚未購置住房,並自出售住房之日起一年內重新購房的,仍可享受原優惠政策。

6.對個人所有的住房恢復徵收房產稅是必要的,既有利於調節居民收入和財富分配,也有利於健全地方稅體系。

7.促進經濟結構調整及土地節約集約利用,引導個人合理住房消費。

1.2010年10月1日,個人購買首套普通住房契稅下調。

2.對出售自有住房並在1年內重新購房的納稅人不再減免個人所得稅。

3.關於調整房地產交易環節契稅個人所得稅優惠政策的通知。

4.房地產交易環節契稅的調整內容為:

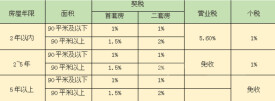

5.對個人購買自用普通住房減半徵收契稅,調整為對個人購買屬於家庭唯一住房的普通住房,契稅減半。

6.家庭成員範圍包括購房人、配偶以及未成年子女。

7.對個人首次購買90平方米及以下普通住房減按1%稅率徵收契稅,調整為對個人購買90平方米及以下且屬於家庭唯一住房的普通住房,減按1%稅率徵收契稅。

8.個人購買的普通住房,不符合規定的,不得享受優惠政策。

1、國家機關、事業單位、社會團體、軍事單位承受土地、房屋權屬直接用於辦公、教學、醫療、科研和軍事設施的,免征;

2、城鎮職工按規定第一次購買公有住房的,免征;

3、因不可抗力滅失住房而重新購買住房的,酌情准予減征或者免征;

4、納稅人土地、房屋被縣級以上人民政府徵用、佔用后,重新承受土地、房屋權屬的,可減免契稅;

7、對於《中華人民共和國繼承法》規定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權屬,免征契稅。

對於遺產繼承第一順序人尚健在,而根據遺囑由其他親屬繼承的,應全額徵收契稅。

非法定繼承人根據遺囑承受死者生前的土地、房屋權屬,屬於贈與行為,應徵收契稅。

8、經批准減征、免征契稅的納稅人改變有關土地、房屋的用途,不再屬於《契稅暫行條例》規定的減征、免征契稅範圍的,應當補繳已經減征、免征的契稅款。

基本信息

- 中文名

- 首套房契稅

- 性質

- 稅法