會計賬戶

用來記錄經濟交易或事項的工具

會計賬戶(account),是根據會計科目開設的,具有一定的結構,用來系統、連續地記載各項經濟業務的一種手段。每一個賬戶都有一個簡明的名稱,用以說明該賬戶的經濟內容。會計科目就是會計賬戶的名稱。

會計賬戶是根據會計科目設置的,具有一定的格式和結構,用來全面、系統、連續的記錄經濟業務,反映會計要素增減變動及其結果的工具。

會計賬戶就是用來記錄經濟交易或事項及其所引起的會計要素具體內容變動情況的一種工具。

會計科目是對會計對象的組成內容進行科學分類而規定的名稱。對會計對象劃分類別並規定名稱是必要的,但要全面、系統地記錄和反映各項經濟業務所引起的資產變動情況,還必須在分類的基礎上藉助於具體的形式和方法,這就是開設和運用賬戶。賬戶是根據會計科目設置的。具有一定格式和結構,用於分類反映會計要素增減變動情況及其結果的載體。設置賬戶是會計核算的重要方法之一。它是對各種經濟業務進行分類和系統、連續的記錄,反映資產、負債和所有者權益增減變動的記賬實體。會計科目的名稱就是賬戶的名稱,會計科目規定的核算內容就是賬戶應記錄反映的經濟內容,因而賬戶應該根據會計科目的分類相應地設置。如企業要開設資產類賬戶、負債類賬戶、所有者權益類賬戶、成本類賬戶和損益類賬戶;從需要和科目的特點出發,根據總分類科目、二級科目和明細分類科目開設相應的賬戶,以便於分類、歸集、總括和具體、詳細地核算數據。

為了正確地設置和運用賬戶,就需要從理論上進一步了解和認識各個賬戶的核算對象、具體結構和用途以及其在整個賬戶體系中的地位和作用,在此基礎上掌握它們在提供核算指標方面的規律性,這就是賬戶進行分類的意義所在。

所謂賬戶分類是指對賬戶按性質、核算內容、用途和結構進行的歸類。賬戶分類的主要方法有兩種,即:按經濟內容分類;按用途和結構分類。其中,按經濟內容分類又是賬戶分類的基礎。

賬戶按經濟內容分類的實質是按照會計對象的具體內容進行的分類。如前所述,經濟組織的會計對象就其具體內容而言,可以歸結為資產、負債、所有者權益、收入、費用和利潤六個會計要素。由於利潤一般隱含在收入與費用的配比中。因此,從滿足管理和會計信息使用者需要的角度考慮,賬戶按其經濟內容可以分為資產類賬戶、負債類賬戶、所有者權益類賬戶、成本類賬戶和損益類賬戶等五類。

資產類賬戶按照反映流動性快慢的不同可以再分為流動資產類賬戶和非流動資產類賬戶。流動資產類賬戶主要有:現金、銀行存款、短期投資、應收賬款、原材料、庫存商品、待攤費用等;非流動資產類賬戶主要有:長期投資、固定資產、累計折舊、無形資產、長期待攤費用等。

負債類賬戶按照反映流動性強弱的不同可以再分為流動性負債類賬戶和長期負債類賬戶。流動負債類賬戶主要有:短期借款、應付賬款、應付工資、應交稅金、預提費用等;長期負債類賬戶主要有:長期借款、應付債券、長期應付款等。

所有者權益類賬戶按照來源和構成的不同可以再分為投入資本類所有者權益賬戶和資本積累類所有者權益賬戶。投入資本類所有者權益賬戶主要有:實收資本、資本公積等;資本積累類賬戶主要有:盈餘公積、本年利潤、利潤分配等。

成本類賬戶按照是否需要分配可以再分為直接計入類成本賬戶和分配計入類成本賬戶。直接計入類成本賬戶主要有:生產成本(包括:基本生產成本、輔助生產成本)等;分配計入類成本賬戶主要有:製造費用等。

損益類賬戶按照性質和內容的不同可以再分為營業損益類賬戶和非營業損益類賬戶。營業損益類賬戶主要有:主營業務收入、主營業務成本、主營業務稅金及附加、其他業務收入、其他業務支出、投資收益等;非營業損益類賬戶主要有:營業外收入、營業外支出、營業費用、管理費用、財務費用、所得稅等。

會計賬戶

賬戶按用途和結構分類的實質是賬戶在會計核算中所起的作用和賬戶在使用中能夠反映的什麼樣的經濟指標進行的分類。賬戶按照用途和結構可以分為盤存類賬戶、結算類賬戶、跨期攤配類賬戶、資本類賬戶、調整類賬戶、集合分配類賬戶、成本計算類賬戶、集合配比類賬戶和財務成果類賬戶等九類。

1.盤存類賬戶是指可以通過實物盤點進行核算和監督的各種資產類賬戶。主要有:現金、銀行存款、原材料、庫存商品、固定資產等。盤存類賬戶的期初如果有餘額在借方,本期發生額的增加數在借方,本期發生額的減少數在貸方,期末若有餘額在借方。

2.結算類賬戶是指用來核算和監督一個經濟組織與其他經濟組織或個人以及經濟組織內部各單位之間債權債務往來結算關係的賬戶。按照結算性質的不同它可以分為債權結算賬戶、債務結算賬戶和債權債務結算賬戶等三種。

債權結算賬戶主要有:應收賬款、應收票據、預付賬款、其他應收款等,債權結算賬戶的基本格式及運用同盤存類賬戶,即:期初如果有餘額在借方,本期發生額的增加數在借方,本期發生額的減少數在貸方,期末有餘額在借方。

債務結算賬戶主要有:應付賬款、應付票據、預收賬款、其他應付款、應交稅金等。債務結算賬戶的期初如果有餘額在貸方,本期發生額的增加數在貸方,本期發生額的減少數在借方,期末若有餘額在貸方。

債權債務結算賬戶是一類比較特殊的結算類賬戶,它是對經濟組織在與其他經濟組織或個人之間同時具有債權又有債權結算情況需要在同一賬戶進行核算與監督而運用的一種賬戶。債權債務結算賬戶的期初餘額可能在借方(表示債權大於債務的差額),也可能在貸方(表示債務大於債權的差額);本期借方發生額表示債權的增加或債務的減少;本期貸方發生額表示債務的增加或債權的減少;期末如果是借方餘額表示債權大於債務的差額,如果是貸方餘額則表示債務大於債權的差額。

3.跨期攤提類賬戶是指用來核算和監督應由若干個會計期間共同負擔而又在某個會計期間一次支付費用的賬戶。主要有:資產類跨期待攤配賬戶和負債類跨期待攤配費用。

資產類跨期待攤配費用:包括“待攤費用”和“長期待攤費用”賬戶,這些賬戶都是用來核算和監督某些已經發生的或支付的,但應由本期或以後各期分攤費用的賬戶。

負債類跨期待攤配費用:典型的是“預提費用”賬戶,該賬戶是用來核算和監督根據規定已預先從成本或有關損益中提取,但尚未實際支付或發生的各項費用。

在現行的會計制度中,“待攤費用”和“預提費用”賬戶雖已取消,但各經濟組織也可以根據實際需要增設這兩個賬戶。

待攤費用賬戶的格式和運用方法同盤存類賬戶,即:期初若有餘額在借方,本期發生額的增加數在借方,本期發生額的減少數在貸方,期末如果有餘額在借方。

4.資本類賬戶是指用來核算和監督經濟組織從外部取得的或內部形成的資本金增加變動情況及其實有數的賬戶。主要有:實收資本(或股本)、資本公積、盈餘公積、利潤分配等。資本類賬戶期初如果有餘額在貸方,本期發生額的增加數在貸方,本期發生額的減少數在借方,期末如果有餘額在貸方。

5.調整類賬戶是指用來調節和整理相關賬戶的賬面金額並表示被調整賬戶的實際餘額數的賬戶。調整類賬戶按照調整方式的不同可以分為備抵調整賬戶、附加調整賬戶和備抵附加調整賬戶等三類。

備抵調整賬戶是指用來抵減被調整賬戶餘額,以取得被調整賬戶餘額的賬戶。備抵調整賬戶按照被調整賬戶性質的不同又可以分為資產類備抵調整賬戶和權益類備抵調整賬戶。

資產類備抵調整賬戶與其被調整的資產類賬戶的運用方向相反,而同於負債類賬戶。

附加調整賬戶是指用來增加被調整賬戶餘額的賬戶。附加調整賬戶與其被調整的賬戶的運用方向相反。由於在現實中這類賬戶已經很少使用,因此有關它的運用不再介紹。

備抵附加調整賬戶是指既具有備抵又具有附加調整功能的賬戶。比較典型的備抵附加賬戶是“材料成本差異”賬戶。

6.集合分配類賬戶是指用來歸集和分配經濟組織經營過程中某個階段所發生的相關費用的賬戶,主要有:製造費用等。集合分配類賬戶的結構和運用方法基本同於盤存類賬戶,其區別在於它所記錄的費用屬於當期的開支,應當在當期分配完畢,因此這類賬戶沒有期末和期初餘額。

7.成本費用類賬戶是指用來歸集經營過程中某個階段所發生的全部費用,並據以計算和確定出各個對象成本的賬戶,主要有:生產成本、物資採購、在建工程等。

8.集合配比類賬戶是指用來核算和監督經營過程中發生的損益,並藉以在期末計算和確定其財務成果的賬戶。集合配比類賬戶按其性質不同又可以分為收入類賬戶和成本類賬戶、費用類賬戶、支出類賬戶。

收入類賬戶主要有:主營業務收入、其他業務收入、營業外收入、投資收益等。收入類賬戶的結構和運用方法同於權益類賬戶,但是由於其核算內容屬於當期結轉的經濟業務,故期末沒有餘額。

成本類賬戶、費用類賬戶、支出類賬戶主要有:主營業務成本、其他業務成本、營業外支出、營業費用、管理費用、財務費用、所得稅等。成本、費用支出類賬戶的結構和運用同於集合分配類賬戶。

9.財務成果類賬戶是指用來核算和監督經濟組織在一定時期內財務成果形成,並確定最終成果的賬戶。典型的財務成果類賬戶是“本年利潤”。

賬戶按提供指標的詳細程度不同,分為總分類賬戶和明細分類賬戶。

總分類賬戶是指根據總分類科目設置的、用於對會計要素具體內容進行總括分類核算的賬戶,簡稱總賬賬戶或總賬。

明細分類賬戶是根據明細分類科目設置的、用來對會計要素具體內容進行明細分類核算的賬戶,簡稱明細賬。

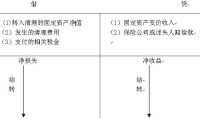

會計賬戶:固定資產核算

賬戶分為左方(記賬符號為“借”),右方(記賬符號為“貸”)兩個方向,一方登記增加,另一方登記減少。資產,成本,費用類賬戶借方登記增加額,貸方登記減少額;負債,所有者權益,收入類賬戶借方登記減少額,貸方登記增加額。

賬戶中登記本期增加的金額,成為本期增加發生額;登記本期減少的金額,成為本期減少發生額;增減相抵后的差額,稱為餘額,餘額按照時間不同,分為期初餘額和期末餘額。其基本關係如下:

期末餘額=期初餘額+本期增加發生額-本期減少發生額

上式中的四個部分也稱為賬戶的四個金額要素

對於資產,成本,費用類帳戶:

期末餘額=期初餘額+本期借方發生額-本期貸方發生額

對於負債,所有者權益和收入類帳戶:

期末餘額=期初餘額+本期貸方發生額-本期借方發生額

賬戶的內容具體包括賬戶名稱,記錄經濟業務的日期,所依據記賬憑證的編號,經濟業務摘要,增減金額和餘額等。

口訣記憶:

記賬規則之歌

借增貸減是資產,權益和它正相反。

成本資產總相同,細細記牢莫弄亂。

損益賬戶要分辨,費用收入不一般。

收入增加貸方看,減少借方來結轉。

核算方法之歌

會計核算方法七,設置科目屬第一。

複式記賬最神秘,填審憑證不容易。登記賬簿要仔細,成本核算講效益。財產清查對賬實,編製報表工作齊。

待攤預提之歌

待攤預提都跨期,權責發生來攤提。

先花貨幣是待攤,后掏腰包走預提。

支付待攤借方記,貸方資金來放棄。

攤銷需從貸方轉,借走費用進損益。

預提費用貸方提,四費借方來對應。

付費借方減預提,現金存款別忘記。

基本信息

- 中文名

- 會計賬戶

- 外文名

- account

- 拼音

- huì jì zhàng hù

- 類型

- 會計名詞

- 作用

- 會計要素增減變動及其結果

- 根據

- 會計科目設置的