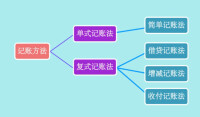

記賬方法

利用文字和數字在賬簿中登記經濟業務的方法

記賬方法按其記賬方式的不同,可分為單式記賬法和複式記賬法。

(一)單式記賬法

記賬方法

(二)複式記賬法

優點

可以全面、清晰地反映出經濟業務的來龍去脈,而且還能通過會計要素的增減變動,全面系統地反映經濟活動的過程和結果。

缺點

記賬手續繁雜。

現舉例說明借貸記賬法下會計分錄的編製方法:

1、2008年7月5日,紅雲公司以銀行存款30000元購買一台新機器。

借:固定資產30000

貸:銀行存款30000

借:銀行存款 40 000

貸:實收資本40 000

借:銀行存款50000

貸:短期借款50000

4、2008年7月22日,紅雲公司購進材料一批價值20000元,貨款未付。

借:原材料20000

貸:應付賬款20000