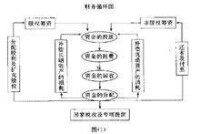

財務循環

財務循環

財務循環是指企業資金運動周而復始的過程。

財務循環

既然投資者的投資決策的成功與否最終取決於經營者所操縱的內循環的質量特徵,因此,組織財務活動處理財務關係的物質前提在於提高財務內循環的效率。通常情況下,經營者需要認真考慮以下問題:

(一)資金投放的合理性

資金投放的合理與否不僅取決於企業資產配置的合理性,還應當兼顧資金取得來源與資產形態之間的協調。以下問題尤其值得企業經營者特別關註:

1.資本支出應當主要依賴固定財源;

4.資金的投放對市場佔有份額須保持一定彈性的可調整餘地。

(二)資金耗費的必要性

資金的耗費最終形成成本費用,因此現代企業制度要求講究企業資金耗費的必要性。1947年創始於美國通用電氣公司的“價值分析”在世界範圍內得到推廣。“價值分析”的本質在於追求以價值為目標的最佳實現方式,“價值分析”的技術方法,使不必要功能所引發的不必要成本在產品設計上和工序制定上就得以排除。使資金耗費的必要性得以體現。

其基本操作過程為:

1.分析和確定生產產品的必要功能;

2.規劃產品必要功能的實現的途徑;

3.計算各個實現途徑的成本;

4.計算各個實現途徑的價值。

(三)資金回收的及時性

財務內循環的關鍵環節在於銷售實現與貨款回收的比率是否可以接受。在當前激烈的市場競爭面前,銷售企業紛紛為客戶提供力所能及的商業信用,而運用商業信用給銷售企業所帶來的最大隱患就是收帳風險。如果企業賒銷出去的產品,其貨數得不到足額的回收,按照權責發生制所確定的銷售收入與按照收付實現制所確定的銷售收入就會存在永久性差額,使銷售企業遭受損失如果這種差額只存在時間上的不同,企業將為墊付的資金付出相應的代價。所以,強調資金回收的及時性既可以有效減少收帳風險,又可以減少企業的資金成本。

(四)資金分配的有理性

資金分配是處理財務關係的焦點,搞不好則人心散。國內外都有困資金分配不滿意所引發的法律糾紛。在現代企業制度下,企業分配關係的基本框架是由國家法律所確定的;但幾乎每一個企業都存在其本身的靈活性。毫無疑義,爭議往往產生於這種靈活性的掌握對不同利益集團的影響效果不同。另外,利潤分配的透明度也是爭議的核心問題之一。提高透明度固然可以保證資金分配信息的平衡,但商業秘密的保護則難以維繫。實踐中,企業管理當局也只能遵循資金分配的有理性原則,而承擔透明度不高所帶來的負面影響。

總的來說,財務循環的有效性既涉及財務活動的全過程,也涉及財務關係的處理,其中任何一個環節的問題都可能引發企業全局性的問題。

基本信息

- 外文名

- financial supervisio

- 分類

- 內循環、外循環

- 學科

- 財經會計