收益率曲線

顯示收益率的圖表

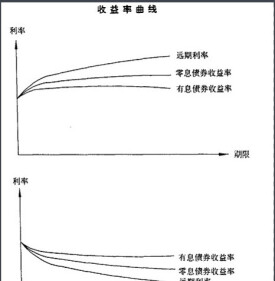

收益率曲線(Yield Curve)是顯示一組貨幣和信貸風險均相同,但期限不同的債券或其他金融工具收益率的圖表。縱軸代表收益率,橫軸則是距離到期的時間。

收益率是指個別項目的投資收益率,利率是所有投資收益的一般水平,在大多數情況下,收益率等於利率,但也往往會發生收益率與利率的背離,這就導致資本流入或流出某個領域或某個時間,從而使收益率向利率靠攏。債券收益率在時期中的走勢未必均勻,這就有可能形成向上傾斜、水平以及向下傾斜的三種收益曲線。

收益率曲線

在談到利率,財經評論員通常會表示利率“走上”或“走下”,好像各個利率的走動均一致。事實上,如果債券的年期不同,利率的走向便各有不同,年期長的利率與年期短的利率的走勢可以分道揚鑣。最重要的是收益率曲線的整體形狀,以及曲線對經濟或市場在未來走勢的啟示。

想從收益率曲線中找出利率走勢蛛絲馬跡的投資者及公司企業,均緊密觀察該曲線形狀。收益率曲線所根據的,是你買入政府短期、中期及長期國庫債券后的所得收益率。曲線讓你按照持有債券直至取回本金的年期,比較各種債券的收益率。

收益率曲線

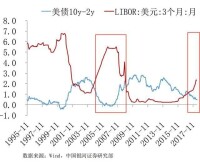

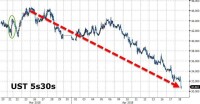

收益率曲線的形狀,是根據連上在直軸不同國庫債券收益率點以及在橫軸的債券年期點而成。現時你可以見到上列收益率曲線有點陡直,其中30年債券的收益率比三個月的短期國庫債券差不多高出4%。這兩類債券的差額通常約為3%,如果差額比這百分比更高,那表示經濟可望在未來有所改善。

一般出現在緊隨經濟衰退(economic recession)后的經濟擴張(economic expansion)初期。這時候,經濟停滯(economic stagnation)已經壓抑短期利率,但是一旦增長的經濟活動重新建立對資本的需求(及對通脹的恐懼),利率一般會開始上升。

傳統上,表示經濟即將會緩慢下來。財務機構(例如銀行)通常會以短期利率借貸,並會長期借出資金。一般而言,當長期利率高於短期利率而兩者又相對性高,在這種情況下,銀行的借貸通常較低。一般來說,較低的企業借貸額會導致信貸緊縮、業務緩慢以及經濟減弱。

基本信息

- 中文名

- 收益率曲線

- 外文名

- Yield Curve

- 作用

- 分析利率走勢和進行市場定價

- 實質

- 金融工具收益率的圖表

- 適用對象

- 金融行業專業術語