跨品種套利

跨品種套利

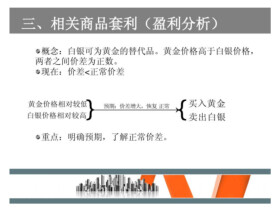

跨品種套利通常以比價或價差來尋找套利機會,雖然此方法具有一定可行性,但是跨品種套利作為外聯套利,其價差或比值通常是沿著趨勢變化的,其一旦出現歷史比值的高點(或價差)為今年比值的低點時,會造成套利的巨大損失。主要是指在買入或賣出某種商品(合約)的同時,賣出或買入相關的另一種商品(合約),當兩者的差價收縮或擴大至一定程度時,平倉了結的交易方式。從套利機制上講,商品期貨套利劃分為兩種套利類型:內因套利和關聯套利。

()棉滌短系

棉系計略資,僅糧食二農。棉涉及農業紡織業產業商品,紡織業料,廣必需品,棉紗、棉布服裝出口創匯的重要商品。而滌綸的學名為聚對苯二甲酸乙二酯纖維,經過噴絲形成極細的纖維,簡稱為聚酯纖維,於1953年才開始工業化生產,由於其性能好、用途廣,所以發展很快,是世界上產量最大的一種化學纖維。滌綸短纖維主要用來與棉、毛、粘膠、麻以及其它化纖混紡製造各種衣用紡織品。

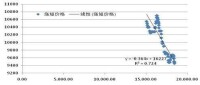

棉滌綸短纖棉紡料,二存互替系。般形,紡織企業按照訂單產產品,配棉訂單規,紡織企業選擇余,排除價差況,企業根據況,適調整紡紗料滌短棉例。棉滌短貨價統計析,.,棉紡料互替基礎件。

圖:滌綸短纖與棉花相關性 製圖:冠通期貨

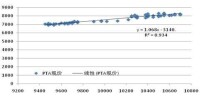

(二)滌短與PTA之間的關係

PTA(精對苯二甲酸)是滌綸短纖的主要生產原料,用量佔到滌綸短纖生產成本的80%以上,同時PTA和滌短之間價格波動的R方為0.934,這使得PTA成為紡織企業規避滌綸價格風險的一個主要渠道。

圖:PTA與滌短現貨價格線性相關性 製圖:冠通期貨

(三)PTA與棉花之間的關係

基於棉花與化纖的替代作用,PTA與棉花價格呈負相關,如2007年兩者的相關係數為-0.63。從歷史數據來看,二者的相關度總體不高,原因在於棉花價格對滌綸短纖的影響要在價差達到一定幅度后才會發生作用,同時生產調整和市場反應存在滯后性,但是PTA和棉花的價差走勢與棉花價格走勢相關性很強,R方達到0.86,為PTA和棉花套利提供了機會。

跨品種套利

跨品種套利

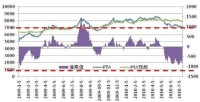

通過對2009年1月5日棉花與PTA期貨價格指數做回歸分析后得出:

上圖是自2009年1月5日棉花與PTA期貨價格指數理論價差偏離圖,從圖中可以看出棉花與PTA存在較強的正相關性的同時,也經常會在市場波動下發生理論價差偏離,套利者可抓住偏離的時機進行兩者之間的跨品種套利。

上圖給出了理論價差偏離與較好的套利區間,套利者可以根據套利偏差值,選擇適合自己風險承受度的套利機會進行套利交易。紅色虛線代表套利的上下限,在理論偏離值落在套利上下限以外表示存在較好的套利機會。以上圖為例,當價差偏離值在1200點以上時,PTA價格被高估,此時套利可以買入棉花賣出PTA進行套利;當價差偏離值小於-850點時,套利者可以買入PTA賣出棉花進行套利。

從當前的偏離值來看,PTA期貨價格被低估,從回歸模型來看此時可進行買PTA賣棉花跨品種套利操作,同時我們還需要尋求PTA、棉花兩者的基本面支撐:

PTA基本面分析:

1、PX方面,截至7月19日亞洲PX市場氛圍因需求疲軟且原油市場價格走低而看跌,FOB韓國報價為833美元/噸,MX報720美元/噸FOB韓國,目前PX與MX價差僅為113美元/噸,通常情況下只有當兩者價差達到170-180美元/噸企業才能盈利;另外1月至6月亞洲市場PX和石腦油差價跌幅近38%,即差價從396美元/噸CFR跌至246美元/噸,截至6月19日該差價進一步縮水,在202.5美元/噸,通常生產商需要該差價在250美元/噸才能保本。因利潤問題,目前台灣中油5月初停車檢修的一套25萬噸的2號PX裝置原計劃於7月中旬重啟,現推遲至9月初重啟;同時國內多套PX裝置負荷也相對調整至低位,如福佳大化至60-70%左右,青島麗東至50-60%左右等。一旦減產保價成風,那麼PX價格下跌之路將接近終點,PX的走穩也將對PTA產生直接影響。

2、2010年我國紡織服裝需求旺盛,內銷增速或超過25%。國內服裝消費增速從2007年開始超過出口,此後一直保持20%以上的增長。隨著國內居民收入水平的提高、城鎮化進程的加速,未來幾年紡織服裝內銷的增長勢頭仍將持續。在國外經濟走向依舊不明,以及人民幣升值預期加強的背景下,內銷增長將成為我國紡織服裝業發展的主要動力。

此外,我國紡織服裝的出口也保持著穩步回暖的格局,從海關總署今年1-6月份的數據來看,我國紡織品和服裝的出口同比增長了22.1%,仍保持了穩步復甦的格局。紡織品出口的顯著增長是由於中國鞏固了作為東南亞一個主要的紡織品到服裝製造基地的地位,下游需求的回暖,將有力地拉動PTA的需求,進而對PTA價格形成有力的支撐。

棉花基本面分析:

從目前CF1009合約與CF1101價差狀況可以看出,由於近期現貨價格在新棉大量上市之前仍將維持高位,而遠期棉花由於美國和巴西棉花產量大量增加,全球市場棉花將趨向供求平衡,尤其我國在11月份和明年1月份之間,大量新棉上市致使供應充裕,現貨價格難以長期維持高位;供求狀況的改善導致近期合約(CF1009)相對新年度棉花(CF1101)升水急劇擴大至2000元/噸左右。另外,CF1009合約上可供交割倉單有限,大量投機空頭面臨回補將推高期價,而遠期合約在多頭套利(買1009賣1101)下顯得比較被動;故中短期內CF1101合約進一步上漲動能不足。

跨品種套利

基本信息

- 中文名

- 跨品種套利

- 相關案例2

- 滌短與PTA之間的關係

- 相關案例1

- 棉花與滌短之間的關係

- 定義

- 買入或賣出某種商品,賣出或買入相關的另一種商品,兩者的差價收縮或擴大至一定程度時,平倉了結交易方式