金融宏觀調控

金融宏觀調控

金融宏觀調控是中央銀行運用貨幣、信貸、利率等金融手段,調節和控制貨幣供應量,建立全社會總需求與總供給基本平衡的一種對經濟運行過程進行控制和管理的活動。隨著經濟體制改革的發展和深化,中國傳統經濟逐步向商品貨幣經濟和信用經濟轉化,金融已滲透到經濟生活中的各個領域,成為聯結各部門之間和整個國民經濟活動的紐帶,成了調節和控制宏觀經濟活動最重要、最有效的手段。

l.調控客體的金融性與調控主體的行政性相統一。

金融領域及金融活動是調控主體的調控對象,調控主體又反過來具有金融性屬性,是金融事業及金融活動的領導者、組織者和調控者,它既帶有行政領導的一般性屬性,又帶有從事對專業銀行存貸款業務的銀行的特殊性屬性。在調控意圖上,它既要不折不扣地體現國家意志,又要行使法律認定的對金融領域各要素的行政組織、領導、管轄權,是發行的銀行、政府的銀行、銀行的銀行。

2.金融調控目標與國家宏觀調控目標個性與共性的統一。

由於調控主體的金融調控意志是國家宏觀調控經濟的意志在金融領域的具體體現,決定了金融調控目標與國家宏觀調控相一致並服從服務於國家總體目標的調控特性。但金融宏觀調控又有其調控目標的個性特性。金融調控目標穩定幣值是首要的和第一位的,通過幣值的穩定和金融環境的改善促進經濟穩定增長是延伸的非直接的。金融宏觀調控離開了國家總體目標其調控就失去了意義,而金融調控目標的實現有助於促進國家總目標的實現,使二者達到和諧的統一。

3.金融調控手段經濟性屬性與市場經濟體制間接管理要求相統一。

貨幣政策及政策工具的實施作為調控金融的主要手段,具有經濟性、間接性特點,這與社會主義市場經濟體制對調控方式間接性要求相適應,有利於在搞活微觀的市場經濟質的要求下達到宏觀調控目標的實現,實現了宏觀調控與微觀搞活二者的統一。因此說,金融宏觀調控成敗與否關係國家整體調控的成敗與否,金融宏觀調控是國家宏觀經濟調控體中最具力度的調控體之一。

金融宏觀調控是政府在整個金融領域所採取的各種方針、政策、措施的總和。

金融宏觀調控具有豐富的內容,貨幣政策目標是金融宏觀調控的核心。它是一系列政策綜合起作用的結果,包括貨幣政策、信貸政策、利率政策和外匯政策等。在諸項政策中,貨幣政策有著舉足輕重的作用。特別是在市場經濟條件下,它既是整個金融政策的基礎,同時又是金融宏觀調控的核心,因為金融宏觀調控最終要達到的目標是總供給與總需求的平衡,是經濟結構的合理調整。要做到這一點,金融宏觀調控有賴於貨幣政策的貫徹和實施。這些內容是與調控的目標相關聯的。不同的時期,金融宏觀調控具有不同的目標。例如,20世紀50—60年代,其目標多半是實現充分就業,20世紀70—80年代多半是穩定幣值,20世紀90年代以後多半是實現無通貨膨脹的經濟增長,到現在是實現低失業、低通貨膨脹和高增長併兼顧國際收支平衡的目標。與一般宏觀調控的目標一樣,金融宏觀調控的目標也是為達到充分就業、物價穩定、經濟增長和國際收支平衡而進行的。

金融宏觀調控的首要目標是促進經濟增長。

它不是把經濟管死,而是要促進經濟增長。這種增長是有效益的增長。沒有經濟增長,就沒有經濟的發展。經濟增長目標就是達到一個適度的經濟增長率。這種增長率要既能滿足社會發展的需要,又是人口增長和技術進步所能達到的。鄧小平同志提出的力爭每隔幾年經濟上一個新的台階就是要使經濟在不斷增長的基礎上有所發展。金融宏觀調控要為達此目的而服務。

金融宏觀調控目標還要實現充分就業。

儘管長期中促進經濟增長是中心經濟目標,但當經濟陷入衰退時,直接關注的就是失業了。在金融宏觀調控中,失業意味著資源沒有得到充分利用。沒有充分就業,難有社會的穩定。由於種種原因,整個社會總是存在失業。當失業率過高時,會危及社會的安定。這時的金融宏觀調控就是要增加貨幣供給量而為解決失業問題服務。充分就業並不是人人都有工作,而是將失業率控制在一定的範圍之內。這個失業率要在社會可允許的範圍之內,能為社會所接受。

金融宏觀調控要達到物價穩定目標,也就是要為經濟的發展提供一個適度的貨幣供給增長率。

物價穩定是維持一個低而穩定的通貨膨脹率,就是要使通貨膨脹率控制在一定程度之內。這種通貨膨脹率能為社會所接受,對經濟也不會產生不利的影響。無論在通貨膨脹時期還是在通貨緊縮時期,許多人不僅感到境況變壞了,而且也的確是境況變壞了。金融宏觀調控就是要為經濟的發展提供一個適度的貨幣供給增長率,保持經濟的快速發展從而不至於使人們的境況變壞。貨幣供給增長率太低,不利於經濟的快速發展。貨幣供給增長率太高,會出現通貨膨脹,經濟不穩定,也不利於經濟的快速發展。在金融宏觀調控過程中,政府只有為經濟的發展提供一個適度的貨幣供給增長率,才會達到物價穩定目標,才會有利於經濟的長期持續快速健康發展。

金融宏觀調控目標還需要達到國際收支平衡。

國際收支平衡則是既無國際收支赤字又無國際收支盈餘,因為國際收支赤字和盈餘,都會給國內經濟發展帶來不利的影響,特別是過大的國際收支失衡會對一國的經濟產生極為嚴重的影響。

金融宏觀調控

金融宏觀調控

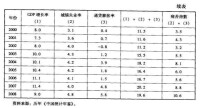

以上四個目標是互相聯繫的,在經濟發展的不同階段,其側重點不同。例如,1994--1996年,中國金融宏觀調控的目標以控制物價為主;1998--2003年,中國金融宏觀調控的目標以促進經濟增長為主。2004—2008年,中國金融宏觀調控又以經濟結構調整為主。現在,中國金融宏觀調控的目標又是以促進經濟增長、實現充分就業為主的。中國金融宏觀調控具有中國的特點,其調控的目標特彆強調經濟增長和解決失業問題。在1992年提出建立和完善社會主義市場經濟體制以後,中國的城鎮失業率、通貨膨脹率、痛苦指數和GDP增長率在不斷地變化,見表1。

從表1可見,自提出建立和完善社會主義市場經濟體制以來,中國的城鎮登記失業率一直維持在2%~5%,最高的一年是2008年,達4.8%;最低的一年是1992年,為2.3%,兩者相差2.5個百分點。通貨膨脹率多數年份在兩位數即10%以下,最高的一年是1994年,達21.7%;最低的一年是1999年,為一1.4%,兩者相差23.1個百分點。GDP增長率多數年份在10%左右波動,最高的一年是1992年,達14.2%;最低的一年是1999年,為7.1%,兩者相差7.1個百分點。中國金融宏觀調控的有效值域維持在10%~30%,中國的痛苦指數維持在5%~8%。

實踐證明,充分發揮金融宏觀調控在宏觀調控中的作用,力爭達到金融宏觀調控的目標,這就需要運用恰當的金融宏觀調控政策工具。在計劃經濟體制下,金融宏觀管理主要運用以貸款限額管理為主的行政手段,發揮的作用極其有限。實踐證明,這種調控手段雖有一定的成效,但由於缺乏彈性,容易產生“一刀切”的弊病。因而,這N,iN控手段被市場經濟條件下的金融宏觀調控政策工具所代替。在市場經濟體制條件下,一般來說,金融宏觀調控的政策工具主要有公開市場業務、法定準備金率政策和再貼現率政策等。這在西方市場經濟國家被稱為貨幣政策的三大法寶。它們各有優缺點,各有自己的使用範圍。如果運用恰當,可以大大提高金融宏觀調控的效率。

公開市場業務(0pen Market Operations),就是中央銀行在證券市場上公開買賣國家債券及其他有價證券,從而調節貨幣供給的一種金融政策。

當金融市場銀根緊縮、利率上升時,中央銀行通過公開購買政府債券及其他有價證券投放貨幣以此緩和金融市場的資金需求。反之,以此抽緊銀根。公開市場業務每天都在進行,不會導致人們的不良心理預期,貨幣政策易於達到理想的效應。由於中央銀行可以根據貨幣政策目標每天在公開市場上買賣證券而對貨幣供給量進行微調,便於為中央銀行及時運用來改變貨幣供給變動的方向,立即有可能使貨幣供給增加或減少。不僅如此,中央銀行還可以連續地、靈活地進行公開市場操作,自由決定債券的數量、時間和方向,而且中央銀行即使有時會出現某些政策失誤,也有可能及時得到糾正。它不像存款準備金率與再貼現率政策那樣,對貨幣供給產生很大的衝擊,因此,這一手段有著比其他手段更多的靈活性,是中央銀行經常使用的工具。

法定準備金率(Reserve Requirements Rate)政策,是各商業銀行和存款機構的存款準備金在法律上規定的占其存款總額的比率。

法定準備金率的調整有較強的告示效應。調整法定準備金率實際上是中央銀行的一種有效宣言。它的升降是中央銀行執行貨幣政策的預示器。中央銀行視經濟發展狀況而提高或降低法定準備金率,可以成倍地收縮或增加全社會的貨幣供給。這一手段通常被認為是貨幣政策中作用最猛烈的工具。通過貨幣乘數作用,它引起貨幣供給更大幅度地變化。即使是調整的幅度很小,也會引起貨幣供給量的巨大波動。於是,這一政策一般幾年才改變一次法定準備金率。如果法定準備金率變動頻繁,會使商業銀行和所有金融機構的正常信貸業務受到干擾而感到無所適從。由於法定準備金率的調整會產生心理預期效應,會使得貨幣金融領域中的其他經濟變數產生相應的變化,因此,這一手段的固定化傾向非常明顯。在一般情況下,金融宏觀調控不宜將之作為中央銀行經常性的貨幣政策工具。

這是美國中央銀行最早運用的貨幣政策工具。目前,幾乎所有實行市場經濟的國家在進行金融宏觀調控時都在使用這一政策工具。由於商業銀行可以憑藉商業票據對企業進行貼現放款,因此商業銀行經常持有大量的商業票據。如果商業銀行感到資金短缺,可以用這些票據向中央銀行進行再貼現以獲得所需要的資金。中央銀行可以通過調整再貼現率擴大或收縮對商業銀行的信用。當然,商業銀行是否進行再貼現,中央銀行只能等待商業銀行向它借款,而不能要求商業銀行這樣做。可見,通過貼現率的變動來控制銀行準備金效果是相當有限的。再貼現率政策是中央銀行通過變動給商業銀行及其他存款機構的貸款利率來調節貨幣供給量的政策,往往作為補充手段而和公開市場業務政策結合在一起執行。

在上述三種金融宏觀調控政策工具中,公開市場業務是中央銀行經常使用的最重要的貨幣政策工具,是一種很有效的調控手段;法定準備金率政策通常被認為是最猛烈的工具之一而較少使用;再貼現率政策也是一種行之有效的手段,只不過其主要缺陷是中央銀行對貨幣供給量的調控沒有足夠的主動權。正因為如此,在金融宏觀調控中,採取何種政策工具,要根據當時的經濟狀況和所要達到的目標而進行正確的選擇。選擇恰當,就十分有利於金融宏觀調控效率的提高。

對於金融宏觀調控在宏觀調控中的地位與作用問題,經濟學家們結合財政、金融與計劃的關係作出過探索。多數學者認為,財政是宏觀調控的主體,金融是宏觀調控的主導,計劃是宏觀調控的依據。它們都同屬於重要的宏觀調控手段。基於這樣一種認識,金融宏觀調控問題已不只是一個國內經濟管理問題,而且成為國家經濟安全的重大問題。如何改善和提高金融宏觀調控的效率已不是一國的制度安排問題,而是一國在經濟、金融全球化中保持生存能力的戰略選擇問題。金融宏觀調控意圖是使宏觀金融運行良好,在宏觀調控中處於重要的樞紐地位,是整個宏觀調控的命脈。

金融宏觀調控在宏觀調控中的地位與作用是隨著經濟體制的變化而變化的。

也就是說,在不同的經濟體制下,金融宏觀調控在宏觀調控中的地位與作用是不同的。金融宏觀調控的作用大小取決於金融在國民經濟中的影響大小。在傳統的計劃經濟體制條件下,除個別年份外,金融對國民經濟運行的影響並不大,經濟發展對金融的依賴性也不是很強。也就是說,金融對經濟發展的貢獻度不是很大。改革開放以來,中國經濟體制朝著市場化方向演進。在這一過程中,一方面,經濟的商品化、市場化和貨幣化程度顯著提高了,另一方面,國民收入分配出現了大幅度地向個人傾斜的現象。居民金融資產占整個社會資產的比例越來越大。於是,企業自有資金萎縮,財政資金緊張,企業和政府產生了對外部融資的強烈需求。在市場經濟條件下,金融宏觀調控是宏觀調控的關鍵性環節。正因為如此,金融在經濟發展中便逐漸成為融資的主渠道。金融宏觀調控搞好了,貨幣幣值就有了穩定的可能性,經濟波動就會減小,就會為整個國民經濟的健康發展創造一個良好的金融環境。否則,經濟就會出現不穩定因素。從理論上講,金融宏觀調控是能夠發揮這種作用的。金融宏觀調控在宏觀調控中也越來越具有舉足輕重的作用。現代市場經濟的發展,沒有離開金融宏觀調控而孤立存在的。

金融宏觀調控通過動力傳導機制在整個宏觀調控中發揮著越來越重要的作用。

金融宏觀調控的動力傳導機制包括兩個方面的內容。一方面,金融宏觀調控主體(政府)在既定調控目標下的政策意向和調控信號如何通過不同層次的載體傳導給金融宏觀調控客體(企業、居民),並使後者在利益機制的引導下對政策意向和調控信號作出反應,也就是它們對政府實施的宏觀調控政策採取什麼樣的反映。另一方面,金融宏觀調控客體的利益變動與行為變動信號如何通過不同載體反饋給金融宏觀調控主體以及反過來對原有調控目標修正後的再傳導。在這個傳導過程中,政府、企業與居民的利益是相互影響的,各自都為自己的利益而行事。宏觀調控的過程,也就是對它們之間利益的協調過程。正因為如此,對整個經濟的宏觀調控需要有多種機制的協調配合,尤其是主要的宏觀調控手段必須有機結合、互為補充、綜合運用。在完善的市場經濟體制下,宏觀調控尤其是金融宏觀調控還需要財政、稅收、投資等的協調配合,由此形成一種調控的合力。金融宏觀調控也不可能孤立進行,尤其是在體制轉軌過程中,其他宏觀調控手段必不可少。但從未來發展趨勢來看,金融宏觀調控所承擔的任務會加重。金融宏觀調控本身還面臨調控目標、調控工具、調控操作體系的創新問題,這些都需要有實質性突破。

此外,金融宏觀調控尤其是調控的效率問題不只是一國範圍內需要研究的重大課題,也是經濟、金融全球化發展過程中的一個共同的課題。經濟、金融全球化並不意味著主權國家放棄對宏觀經濟的調控,而只是宏觀調控內容和方式要不斷進行創新才能適應經濟發展的需要。中國是一個發展中大國,只有積極探索、掌握和利用金融手段調控市場經濟才能適應經濟、金融全球化發展趨勢的需要。

1 成啟東編著。金融專業知識與實務 中級 全程應試輔導。中國宇航出版社,2010.07.

2 尚平順 嚴彩郡。中國外匯體制改革理論與實踐。中國經濟出版社,1995年08月第1版.

3 江世銀著。預期作用於金融宏觀調控的效率。中國金融出版社,2010.10.