國際保理

國際保理

國際保理(International Factoring)又稱為承購應收賬款。指在以商業信用出口貨物時(如以D/A作為 付款方式),出口商交貨后把應收賬款的發票和裝運單據轉讓給保理商,即可取得應收取的大部分貸款,日後一旦發生進口商不付或逾期付款,則由保理商承擔付款責任,在保理業務中,保理商承擔第一付款責任。

若保理商對上述預付款沒有追索權,對餘款也要擔保付款,即稱之為無追索權保理,反之則為有追索權保理。常見的還有融資保理及到期保理(到期保理指出口商將其應收款出售給保理商后,保理商在發票到期日從債務人 手中收回債款,扣除服務費后,把款項付給出口商)。國際保理服務的範圍主要有:資金服務、信用保險服務、管理服務、資信調查服務等。

由於各個國家和地區的商業交易習慣及法律法規的不同,各國辦理國際保理業務的內容以及做法也有不同。根據保理業務的性質、服務內容、付款條件、融資狀況等方面存在的差異,我們可以將保理業務進行以下分類。

根據保理商對出口商提供預付融資與否,分為融資保理(financial factoring)和到期保理(matudty factoring)。融資保理又叫預支保理,是一種預支應收賬款業務。當出口商將代表應收賬款的票據交給保理商時,保理商立即以預付款方式向出口商提供不超過應收賬款80%的融資,剩餘20%的應收賬款待保理商向債務人(進口商)收取全部貨款后,再行清算。這是比較典型的保理方式。到期保理是指保理商在收到出口商提交的、代表應收賬款的銷售發票等單據時並不向出口商提供融 資,而是在單據到期后,向出口商支付貨款。

根據保理商公開與否,也即銷售貨款是否直接付給保理商,分為公開型保理(disclosed factoring)和隱蔽型保理(undisclosed factoring),公開型保理是指出口商必須以書面形式將保理商的參與通知進口商,並指示他們將貨款直接付給保理商。國際保理業務多是公開型的。隱蔽型保理是指保理商的參與是對外保密的,進口商並不知曉,貨款仍由進口商直接付給出口商。這種保理方式往往是出口商為了避免讓他人得知自己因流動資金不足而轉讓應收賬款,並不將保理商的參與通知給買方,貨款到期時仍由出口商出面催收,再向保理商償還預付款。至於融資與有關費用的清算,則在保理商與出口商之間直接進行。

根據保理商是否保留追索權,分為無追索權保理(non-recourse factoring)和有追索權保理(recourse factoring)。在無追索權保理中,保理商根據出口商提供的名單進行資信調查,並為每個客戶核對相應的信用額度,在已核定的信用額度內為出口商提供壞賬擔保。出口商在有關信用額度內的銷售,因為已得到保理商的核准,所以保理商對這部分應收賬款的收購沒有追索權。由於債務人資信問題所造成的呆賬、壞賬損失均由保理商承擔。國際保理業務大多是這類無追索權保理。有追索權保理中,保理商不負責審核買方資信,不確定信用額度,不提供壞賬擔保,只提供包括貿易融資在內的其他服務.如果因債務人清償能力不足而形成呆賬、壞賬,保理商有權向出口商追索。

根據其運作機制,是否涉及進出口兩地的保理商,分為單保理和雙保理。單保理是指僅涉及到一方保理商的保理方式。如在直接進口保理方式中,出口商與進口保理商進行業務往來;而在直接出口保理方式中,出口商與出口保理商進行業務往來。涉及到買賣雙方保理商的保理方式則叫做雙保理。國際保理業務中一般採用雙保理方式,即出口商委託本國出口保理商,本國出口保理商再從進口國的保理商中選擇進口保理商。進出口國兩個保理商之間簽訂代理協議,整個業務過程中,進出口雙方只需與各自的保理商進行往來。

1.出口保理

為出口商的出口賒銷提供貿易融資、銷售分戶帳管理、賬款催收和壞帳擔保等服務。

2.進口保理

為進口商利用賒銷方式進口貨物向出口商提供信用風險控制和壞帳擔保。

3.國內保理

(1)應收賬款買斷

以買斷客戶的應收賬款為基礎,為客戶提供包括貿易融資、銷售分戶帳管理、應收賬款的催收和信用風險控制及壞帳擔保等服務。

(2)應收賬款收購及代收

以保留追索權的收購客戶應收賬款為基礎,為客戶提供貿易融資、銷售分戶帳管理、應收賬款的催收等三項服務。

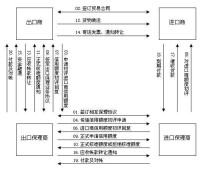

國際保理業務有兩種運作方式,即單保理和雙保理。前者僅涉及一方保理商,後者涉及進出口雙方保理商。國際保理業務一般採用雙保理方式。雙保理方式主要涉及四方當事人,即出口商、進口商、出口保理商及進口保理商。下面以一筆出口保理為例,介紹其業務流程。

出口商為國內某紡織品公司,欲向英國某進口商出口真絲服裝,且欲採用賒銷(O/A)的付款方式。

◎進出口雙方在交易磋商過程中,該紡織品公司首先找到國內某保理商(作為出口保理商),向其提出出口保理的業務申請,填寫《出口保理業務申請書》(又可稱為《信用額度申請書》),用於為進口商申請信用額度。申請書一般包括如下內容:出口商業務情況;交易背景資料;申請的額度情況,包括幣種、金額及類型等。

國際保理詳細流程

◎進口保理商根據所提供的情況,運用各種信息來源對進口商的資信以及此種真絲服裝的市場行情進行調查。若進口商資信狀況良好且進口商品具有不錯的市場,則進口保理商將為進口商初步核准一定信用額度,並於第5個工作日將有關條件及報價通知我國保理商。按照FCI的國際慣例規定,進口保理商應最遲在14個工作日內答覆出口保理商。國內保理商將被核准的進口商的信用額度以及自己的報價通知紡織品公司。

◎ 紡織品公司接受國內保理商的報價,與其簽訂《出口保理協議》,並與進口商正式達成交易合同,合同金額為50萬美元,付款方式為O/A,期限為發票日後60天。與紡織品公司簽署《出口保理協議》后,出口保理商向進口保理商正式申請信用額度。進口保理商於第3個工作日回復出口保理商,通知其信用額度批准額、效期等。

◎ 紡織品公司按合同發貨后,將正本發票、提單、原產地證書、質檢證書等單據寄送進口商,將發票副本及有關單據副本(根據進口保理商要求)交國內出口保理商。同時,紡織品公司還向國內保理商提交《債權轉讓通知書》和《出口保理融資申請書》,前者將發運貨物的應收帳款轉讓給國內保理商,後者用於向國內保理商申請資金融通。國內保理商按照《出口保理協議》向其提供相當於發票金額80%(即40萬美元)的融資。

◎出口保理商在收到副本發票及單據(若有)當天將發票及單據(若有)的詳細內容通過EDIFACTORING系統通知進口保理商,進口保理商於發票到期日前若干天開始向進口商催收。

◎ 發票到期后,進口商向進口保理商付款,進口保理商將款項付與我國保理商,我國保理商扣除融資本息及有關保理費用,再將餘額付給紡織品公司。

1、核准(Approval);

2、讓渡(Assignment)

3、融資(Finance)

4、再讓渡(Subsequent Assignment)

5、出具貸記通知(Issuing Credit Note)

不同的國際保理其參與的當事人是不同的。在國際雙保理的情況下,會形成出口商與進口商、出口商與出口保理商、出口保理商與進口保理商、進口商與進口保理商之間的四層關係。

1.在出口商與進口商之間是貨物買賣合同關係。

2.在出口商與出口保理商之間是根據出口保理協議建立的一種合同關係。出口保理協議是國際保理交易中的主合同。依該協議,出口商應將出口保理商協議範圍內的所有合格應收賬款轉讓給出口保理商,使出口保理商對這些應收賬款獲得真實有效而且完整的權利,以便從實質上保證應收賬款是有效的和具有相應價值的並且不存在也不會產生任何障礙。

3.出口保理商與進口保理商之間是相互保理合同關係。進出口保理商之間應簽訂的相互保理協議,雙方的關係具有債權轉讓人與受讓人間的法律關係,即出口保理商將從供應商手中購買的應收賬款再轉讓給進口保理商即再保理而形成法律關係。

4.在進口商與進口保理商之間是一種事實上的債權債務關係。從法律意義上說,進口商與進口保理商之間沒有合同上的法律關係,但由於進口保理商最終收購了出口商對進口商的應收賬款,只要出口商與進口商之間的買賣合同或其他類似契約未明確規定該合同或契約項下所產生的應收賬款禁止轉讓,保理商就可以合法有效地獲得應收賬款,而無需事先得到進口商的同意,與進口商之間事實上形成債權債務關係。

國際保理是一種由保理商為出口商提供的集貿易融資、應收賬款的管理和追收及買方信用風險擔保於一體的綜合性國際結算與融資方式。當前,在國際買方市場逐漸形成、貿易競爭日益激烈、國際貿易結算形式呈現出多元化發展的趨勢下,國際保理業務由於其特有的優勢,迎合了當前國際貿易的發展,從而在世界範圍內得到了廣泛的認可和應用。國際保理業務的開展帶來的是與之相關的法律問題。國際保理業務包含著各方當事人之間錯綜複雜的權利義務關係,並圍繞應收賬款轉讓這一國際保理的核心內容和其他服務項目,產生出許多具體的法律問題。本文以傳統的民商法理論為基礎,結合國際法的規範體系,目的在於說明國際保理的法律基礎以及圍繞這一核心的相關法律問題。同時,本文在理論聯繫實際的基礎上,分析了出口商和保理商在開展這一業務時有可能面臨的法律風險,並提出了如何防範這些風險的方法。最後,針對如何在我國加快發展國際保理業務,本文提出了一些建議。圍繞上述內容,本文共分四章進行論述:第一章為國際保理的一般法律問題,主要介紹國際保理的歷史發展、概念、種類和具體運作機制。國際保理脫胎於銷售代理制度並隨著貿易的發展而逐漸演變為一種功能更為齊全、商業利潤逐漸增多的新型交易方式,國際保理的內涵也逐漸豐富。但是,有關國際保理的概念還未形成統一的認識,本文從經濟學和法學角度對國際保理進行了定義:國際保理是指從事國際貿易的出口商與保理商之間存在的一種契約關係,根據該契約,出口商將其基於其與買方訂立的貨物銷售或服務合同所產生的應收賬款債權轉讓給保理商,而由保理商為其提供綜合性金融服務。根據不同的標準,國際保理有不同的分類,如有追索權保理和無追索權保理;到期保理和融資保理;單保理和雙保理等。這些不同的保理形式對應不同的運作機制。第二章為國際保理的法律基礎及其本質。國際保理業務的複雜性決定了有必要對其進行適當的法律規制,以更好地明晰國際保理各方當事人之間的權利義務關係,在此問題上,必須首先為國際保理尋求一個穩定的法律基礎和理論依託。有關國際保理的法律基礎問題存在不同的觀點,如委託代理說、清償代位說和債權質押說等。

國際保理業務在我國是一門比較新興的結算融資業務。隨著我國加入WTO,銀行業的競爭必將更加激烈。國有商業銀行開展這項業務,一方面有利於自我完善,豐富業務品種,擴大服務對象,增加盈利,提高競爭力;另一方面也可加強與世界各大銀行的業務聯繫,提高自身在國際上的地位和作用。

在銀行界加大宣傳力度的前提下,我國外貿企業應對這一新型結算方式加以充分認識,積極採納推廣,使保理業務的作用充分發揮出來,進一步推動我國對外貿易的發展。

基本信息

- 中文名

- 國際保理

- 外文名

- International Factoring

- 定義

- 承購應收賬款

- 適用

- 外貿

- 服務範圍

- 資金服務、信用保險服務、管理服務、資信調查服務等

- 業務種類

- 出口保理、進口保理、國內保理