電子匯兌是郵政部門依託郵政綜合計算機網,實現國內、國際匯兌業務交易處理、檢查、核銷、資金清算、會計核算全過程的電子化、網路化。電子匯兌分為國內電子匯兌和國際電子匯兌。國內電子匯兌按處理時限分為普通匯款、電子匯款、加急匯款和特急匯款。普通匯款是指全程處理時限可大於24小時的匯款。除入帳匯款以外,全部由兌付局投遞取款通知。

電子匯兌

是指郵政部門依託郵政綜合計算機網,實現國內、國際匯兌業務交易處理、檢查、核銷、資金清算、會計核算全過程的電子化、網路化處理方式的一種業務。

方便快捷、投遞到戶、受理方式多樣、通知取款方式多樣、匯款全省

通存通兌、提供有償匯款留言服務;

在郵局窗口辦理;

郵局通知匯款:城市一般為2-3天,農村為3-5天。匯款人自行通知匯款:有24小時匯款、2小時匯款、實時匯款(我省開辦了24小時和2小時匯款業務)。

單筆匯款最高限額5萬元,限額內按匯款金額的l%收取匯費,最低2元,最高50元;2小時自行通知匯款,在

匯費的基礎上,加收5元的

加急業務處理費用。

兌付郵局以投遞取一款通知單的方式通知收款人支取匯款。查詢方式到業務受理窗口查詢。

電子匯兌

是郵政部門受匯款人委託用

匯票的方式將其交匯的款項在國內(國際)指定地點兌付給收款人的一項金融業務。主要包括國內郵政匯兌業務和國際郵政匯兌業務。國內匯兌主要包括:普通匯款和電報匯款。以郵寄方式傳遞匯票的稱為普通匯款;以電報方式傳遞匯票的稱為電報匯款。二者的區別在於傳遞方式的不同,電報匯款由於是以電報的方式傳遞匯票,所以在傳遞時間上要比普通匯款快。國際郵政匯兌業務自1992年7月1日恢復開辦已先後與美國、日本、

芬蘭、義大利、

比利時、

瑞士、巴西、韓國、泰國、

新加坡、

馬來西亞、法國、西班牙、

奧地利、

丹麥、

南斯拉夫和

秘魯等十七個國家的郵政開通了此業務。目前我國只辦理國際間普通匯款業務。

改革開放以來,中國的郵政匯兌業務有了飛速的發展,特別是

國家郵政局2000年6月提出建立

中國郵政電子匯兌系統,從而使一種新型的

郵政匯款方式--電子匯兌業務應運而生。它的建立將從根本上改變傳統的郵政匯兌業務,改觀

郵政匯兌在

市場經濟競爭中的不利局面,同時作為一項全新的郵政事業,它與廣大人民群眾的生活息息相關。為此我們將郵政電子匯兌介紹給大家。

匯兌業務是由於人們在各種社會活動和日常生活中,在個人與個人、個人與機關、單位與單位之間發生的經濟往來時需要進行結算和貨幣收付等活動,由於受到空間、時間以及攜帶貨幣和安全條件的限制,貨幣收付活動不能當面進行而產生的。郵政匯兌業務是郵政企業利用其分支機構(郵電局或郵電所)接收匯款人的委託,在收到委託人的匯款后,經過其分支機構(郵電局或郵電所),將匯款穩妥兌付給收款人的一種貨幣收付活動,是郵政經辦的一種金融業務。銀行與郵政都可以辦理匯兌業務,兩者的主要區別是銀行以工商企業匯兌業務為主,郵政主要以個人匯兌業務為主。我國郵政辦理的匯兌業務有國內郵政匯兌業務和國際郵政匯兌業務兩種。

電子匯兌

北京郵政自1998年起在北京市各個郵政局、

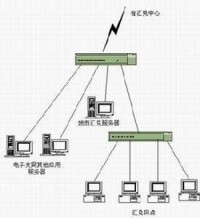

郵電所開始對窗口營業、內部生產作 業等開始使用計算機,現已基本實現了對郵政基本數據的採集計算機化,但各支局間、支局與各專業局間、全國各省局間還沒有做到數據通訊及數據共享,因此郵政匯款的傳遞還是以實物為主,即匯款人匯款時填寫郵政

匯款單,將錢與匯款單交給郵局的營業員,營業員按此匯款單的收款人名址、匯款人名址填寫匯票后,交給後台的複核員,複核員還要對開出的匯票進行檢查,經查無誤后將匯款單進行登記、封袋等,然後交郵政運輸部門,運輸部門在運輸過程中,每經轉一次,都要重複上述工作,最後將匯票及匯款單送達收款所在地的郵局,投遞員將匯款單投遞給收款人,收款人只能在指定郵政領取匯款。從郵政匯款的過程中可以看出,郵政內部作業處理的手續相當繁雜,因此處理時限相對較長,一般一筆匯款從匯款人匯出到收款人收到匯款單大約需3~5天時間。在以電子化、網路化為特徵的信息技術已經成為經濟發展的強大支柱的今天,電子計算機技術和

現代通信技術的發展使金融業已經實現了業務處理、交易活動、資金運作和信息處理電子化。而郵政匯兌卻還在採用傳統方式--手工進行,不能滿足用戶的需要,影響了郵政業務的發展。隨著市場經濟的快速發展,要求信息的傳遞速度越來越快,由此也促使新型的郵政匯款方式--電子匯兌應運而生。電子匯兌,顧名思義就是將用戶所寄的匯款通過

電子信息傳送到兌付局進行兌付,而沒有實物的傳遞。在開發局,用戶將匯款單交給營業員,營業員將用戶信息錄入到計算機中,複核員進行審核后,匯票信息通過網路的傳遞,在短時間內就可傳遞到兌付局,兌付局在列印好通知單后,由投遞員交給用戶。兌付時,用戶憑取款通知單可以在全市內所有電子匯兌聯網的郵政局、所進行兌付。電子匯兌的產生,改變了傳統匯票傳遞方式,縮短了匯兌業務時限,大大方便了用戶,滿足了用戶對業務的時效性和

多樣性的要求,能夠為用戶提供優質的業務服務。

電子匯兌

郵政電子匯款服務從匯款交易受理開始,到匯款信息的傳輸處理,全過程均由

計 算機系統控制完成,與傳統郵政匯款服務相比,在業務處理手段,處理方式,處理流程等方面發生了質的飛躍,可以實現匯款的24小時(不受節假日的限制,節假日正常進行業務處理)到達兌付。

郵政電子匯款系統在應用軟體和硬體設備方面採用了先進的加密技術,並通過了整套成熟的

內控制度,對系統作業組織等進行嚴格的控制和管理,確保信息傳遞的安全。

郵政電子匯款的服務方式非常靈活,既保留了傳統的現金匯取款方式,又增加了帳戶匯款和到達方式,用戶可以根據需要選用或組合(暫時只辦理現金業務)。

用戶可以到郵局櫃檯辦理業務,在已開通電話銀行和電子郵政網上服務的城市,用戶還可以足不出戶辦理郵政電子匯款業務;在通知取款時,匯款大可以選擇自行通知收款人或委託郵局投遞取款通知單兩種方式,根據客戶的要求,郵局還可以提供匯款投交到戶的服務,同時,匯款人和收款人均可對匯款信息進行實時查詢。

為郵政電子匯款業務資費與現行的普通匯款業務相同。

電子匯兌

自櫃檯受理申請起,24小時后(次日)即可辦理兌付的匯款。

電子匯款原則 上不負責投遞取款通知,由匯款人取款,或辦理入帳匯款;如需郵政企業投遞取款通知,則全程處理應增加相應的投遞時限。

自櫃檯受理申請起,4小時后即可辦理兌付的匯款,郵政企業不負責投遞取款通知,由匯款人自行通知收款人取款,或辦理入帳匯款。

自櫃檯受理申請起,2分鐘后即可辦理支取的匯款,郵政企業不負責投遞取款通知單,由匯款人自行通知收款人取款,或辦理入帳匯款。由匯款人自行通知的匯款,匯款人必須預留匯款支取密碼。國際電子匯兌是指自櫃檯受理申請起,24小內即可發往兌付國家的電子

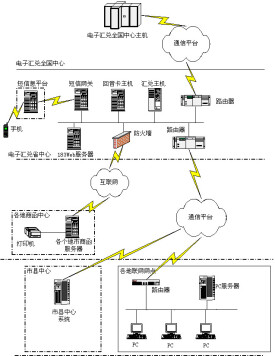

匯兌中心的匯款;自收到他國郵政發來的待兌匯款信息起,24小時內即可到達通匯局的匯款。已經完成國家局匯兌中心、31個省局匯兌中心和2468個市縣匯兌中心的聯網建設,並連通了一定數目的電子化網點。基本具備在市縣以上取消實物匯票傳遞的條件,實現郵政匯兌業務的全面提速,向社會推出現金--現金、24小時和4小時到達的電子匯兌;其次再考慮與郵政儲蓄計算機系統對接,開辦帳戶--現金、現金--帳戶、帳戶--帳戶的電子匯兌。

電子匯兌

開辦的電子匯款有普通與電子匯款兩個種類,一般的電子匯款從櫃 台受理到兌付局的時限為24小時。今後還將陸續開辦加急和特急匯款,受理方式也將由櫃檯受理增加電話受理、網上受理等。在使用郵政電子匯兌時,要認真填寫郵政匯款單,其中收款人姓名、地址及匯款人姓名地址要填寫詳細,收款人郵編填寫詳細、準確。選擇好匯款種類,匯款金額填寫清楚。在使用郵政電子匯款時要注意以下幾個問題:1. 填寫匯款單時,收款人名、匯款人名只能是15個漢字(2個數字代表一個漢字),收款人地址、匯款人地址只能是20個漢字。2. 收款人郵編一定要準確,否則將影響時限。3.

附言不能超過30個漢字。4. 在交寄后,一定要仔細驗證列印

收據是否正確。

建設郵政電子匯兌系統,目的是要通過先進的計算機及網路技術的運用,對郵政匯兌傳統的作業體制、作業流程、作業方式及作業手段進行全面改革,實現匯兌業務交易、匯兌資金清算和會計核算的全面電子化和網路化。面對全新的電子匯兌業務,中國郵政從系統建設到業務應用,必將走過一段邊建設邊應用、循序漸進的路程。

一、郵政電子匯兌的業務種類:聯網網點所辦理的郵政電子匯兌業務分為兩大類:國內電子匯兌業務和國際電子匯兌業務。其中,國內電子匯兌業務按處理時限又分為電子匯款、加急電子匯款和特急電子匯款。電子匯款的全程最大處理時限為24小時,加急電子匯款的全程最大處理時限為4小時,特急電子匯款的全程最大處理時限為2分鐘。國際電子匯兌在國內的全程最大處理時限為24小時,實現與國外郵政及金融機構的網路對接后,國際電子匯兌業務的全程處理時限為48小時。

二、用戶如何使用郵政電子匯兌業務:用戶可持現金或有效

存款憑證,在聯網的匯兌網點辦理電子匯兌業務。具體交易方式有:1)以現金

收匯,兌付時直接支取現金;2)以現金收匯,兌付時直接轉入收款人指定的賬戶;3)收匯時從匯款人

指定賬戶划賬,兌付時直接支取現金;4)收匯時從匯款人指定賬戶划賬,兌付時直接轉入收款人指定的賬戶。郵政電子匯兌業務的受理方式包括櫃檯受理、電話受理、網上受理等。郵政電子匯兌業務的通知取款方式分為匯款人自行通知和委託郵局通知。委託郵局通知的,匯款時限在規定的全程最大處理時限的基礎上再增加12小時。

電子匯兌

三、郵政電子匯兌的作業管理體制:在作業管理體制上,郵政電子匯兌業務實行國 家局、省局、市縣局三級管理。聯網的匯兌網點設營業員、複核員和業務主管;市縣局匯兌部門應設立負責業務發展、會計出納、資金清算和事後檢查工作的崗位;省儲匯局匯兌部門應設立負責業務發展、會計、兌付核銷、資金清算及系統管理工作的崗位;國家局儲匯局匯兌部門應設立負責業務發展、會計、資金清算及系統管理工作的崗位。四、事前複核、事後檢查和兌付核銷:事前複核、事後檢查和兌付核銷是根據電子匯兌業務的不同處理階段而採取的風險控制手段。事前複核和事後檢查由專人完成,兌付核銷由系統自動完成。事前複核是網點對電子匯兌業務信息在發送前進行的一種檢查,目的是確保所發送信息的準確。對網點營業員受理的電子匯兌業務,其業務信息發送前,複核員必須按要求進行認真複核,未經複核的電子匯兌信息不能發送。事後檢查是市縣局對網點受理的電子匯兌業務,在其完成信息發送后對業務進行的一種檢查。事後檢查的對象是已發送的電子匯兌業務,對網點已發送的高額匯款業務、修改和刪除的匯款等,系統將自動給出提示,要求檢查員完成相關數據信息與實物憑證的人工核對工作。兌付核銷是省局對本省受理的電子匯兌業務進行的最終檢查,其目的是保證收匯信息和兌付信息的一致性。

電子匯兌系統對各類業務的稽核數據實現自動採集,稽核數據高度共享聯網網點的櫃面交易數據及聯網市縣局匯兌中心的交易補錄數據,省局匯兌中心不再對稽核數據進行人工補錄。市縣局匯兌中心全面完成聯網建設后,匯兌業務的稽核工作也將全部通過電子匯兌系統實現。

五、郵政電子匯兌的資金清算和會計核算:郵政電子匯兌的資金清算實行國家局、省局和市縣局三級清算體制,各級清算中心負責所轄範圍內因匯兌交易引起的資金往來債權債務關係的清算。郵政電子匯兌資金清算的特點是:開立清算賬戶。下級匯兌中心在上級匯兌中心開立“資金清算往來”賬戶,並按規定存入足夠的匯兌清算備付資金。匯兌清算備付資金數額由上級中心確定,可以為零。實時清算。清算依據為匯入、匯出匯款信息。各級清算中心根據匯入、匯出匯款信息進行實時清算,日終上下級中心之間進行賬務類信息核對。全額清算。各級清算中心之間因辦理電子匯兌業務所引起的債權、債務關係,按照債權、債務金額分別加以全額記錄,差額反映上下級中心間的債權債務凈值。內部計息。匯兌資金在各級中心間實行有償使用,有償使用通過內部計息制度實現。匯兌資金內部計息分為正常計息、透支計息和違規

罰息。正常計息是上級匯兌中心對下級匯兌中心清算往來的賬戶存款餘額計付的利息;透支計息是上級匯兌中心對下級匯兌中心清算往來的賬戶透支餘額計收的利息;違規罰息是在透支超過規定時間尚未將資金調撥到位而採取的處罰措施。郵政電子匯兌的會計核算分為四級,即網點、市縣局、省局和國家局。會計核算的主要特點是:改革了核算內容。為適應業務和清算改革的需要,對會計核算內容進行了根本性的改革,並增加了對匯兌收入、支出的核算,以更加準確、真實地反映匯兌資金的變動情況,將會計的核算和監督職能落到實處。

電子匯兌

加大了

資金管理力度。實現會計電算化后,系統可對每一筆涉及匯兌資金的業 務進行實時自動記賬,將會計人員從繁瑣的工作中解脫出來,可集中精力加強

會計分析和資金管理。系統提供遠程調閱賬簿的功能,即上級中心可根據需要調閱下級中 心的會計賬簿,加大了管理力度,降低了

金融風險。進行日終對賬。每日日終由系統自動完成上下級中心間的對賬工作,如果出現對賬不符,以上級中心為準進行

掛賬處理,待查明原因后再進行

沖正處理。增加了對網點的核算。郵政電子匯兌系統的

會計核算體系更加完備,通過增加網點的核算職能,增強了系統防範金融風險的能力。電子匯兌系統聯網網點的賬務核算工作全部由系統自動完成,未聯網手工網點的會計核算工作由市縣局代為完成,手工網點不進行核算。國匯結束語:郵政電子匯兌大會戰,是從今年2月份在京召開“全國郵政電子匯兌系統建設會議”開始拉開序幕的。隨後,全國各省(區、市)郵政局紛紛成立專門機構,集中

精兵強將投入建設,使郵政電子匯兌系統建設的各項工作在全國各地穩步推進。從今年3月初開始,我們在本報《

電子郵政》專版上開闢了“電子匯兌漫談”專欄,從郵政電子匯兌系統建設的意義、建設步驟、建設目標、業務的過渡、新業務的開展等方面,對電子匯兌系統進行了全面的介紹。到本期為止,這一專欄告一段落。郵政電子匯兌是將傳統郵政匯兌業務嫁接了現代電子信息技術而推出的新型郵政業務,它比傳統郵政匯兌業務快捷、方便,在城鄉市場的業務需求都極為廣泛。我們相信,隨著郵政電子匯兌系統的穩步建設和積極應用,郵政匯兌業務的服務水平將得到進一步的提高,郵政匯兌的收益也將更加豐厚。

電子匯兌回執

中國郵政電子匯款,有三種方式供您選擇。方便快捷,迅速準確的多種方式 使您的業務辦理更加方便。人性化的操作模式給您帶來用郵的最大便利。自行通知匯款:匯款人匯款后自行將匯款信息通知收款人,收款人在匯款后24小時即可到聯網的郵局取款。投單通知匯款:即由郵政局按收款人地址姓名投遞匯款通知單到收款人手上。入帳匯款:匯入收款人在郵政儲蓄開設的活期帳戶即可辦理,具體辦理辦法請聯絡離您最近的當地郵政局。