短期成本曲線

成本與產量關係的曲線

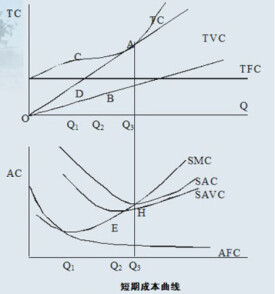

短期成本曲線亦稱“經營曲線”。在投入若干生產要素保持不變或不可調整期間內,不同產量下的有關成本函數的圖象表示。它主要說明一定生產規模下的成本與產量的基本關係,用於企業近期的經營管理決策。常規的短期成本曲線如下頁圖所示。圖中TVC為變動成本總額,TFC為固定成本總額,TC為總成本,AFC為平均固定成本,AVC為平均變動成本,ATC為平均總成本,MC為邊際成本。

(1)可變成本曲線從原點出發,隨著產量的增加而遞增,遞增速度先減后增;不變成本曲線不隨產量變動而變動,因而是一條平行於產量軸的直線;總成本與可變成本之間的距離為不變成本,其形狀及變動規律與可變成本曲線一樣。

(2)平均成本曲線與平均可變成本曲線隨著產量的增加先遞減后增加,即呈現U型。

(3)邊際成本曲線隨著產量增加先遞減后增加,也呈現U型。

(4)邊際成本曲線與平均成本曲線和平均可變成本曲線都相交於二者的最低點。

短期成本曲線的特徵關鍵取決於邊際成本的性質,而邊際成本曲線先下降後上升的性質被稱之為邊際成本遞增規律:在生產中,隨著可變投入的增加,邊際成本在開始時是遞減的,然而,隨著可變投入的繼續增加,邊際成本最終會不斷上升。

短期成本曲線共7 條,分別是總成本TC 曲線、總可變成本TVC 曲線、總固定成本TFC 曲線以及相應的平均成本AC 曲線、平均可變成本AVC 曲線、平均固定成本AFC 曲線和邊際成本MC 曲線。

短期成本曲線

(2)AC 曲線、AVC 曲線和MC 曲線之間的關係:U 型的AC 曲線與U 型的MC 曲線相交於AC曲線的最低點。在AC 曲線的下降階段,MC 曲線在AC 曲線的下方,在AC 曲線的上升階段,MC 曲線在AC 曲線的上方。U 型的AVC 曲線與U 型的MC 曲線相交於AVC 曲線的最低點。在AVC 曲線的下降階段,MC 曲線在AVC 曲線的下方,在AC 曲線的上升階段,MC 曲線在AVC曲線的上方。對於產量變化的反應,邊際成本MC 要比平均成本AC 和平均可變成本AVC 敏感得多。反映在圖5-3 中,不管是上升還是下降,MC 曲線的變動都快於AC 曲線和AVC 曲線。

(3)比較圖中AC 曲線和MC 曲線的交點D 與AVC 曲線和MC 曲線的交點F,可以發現,前者的出現慢於後者,並且前者的位置高於後者。也就是說,AVC 曲線降到最低點F 時,AC 曲線的最小值大於AVC 曲線的最小值。這是因為:在平均總成本中不僅包括平均可變成本還包括不變成本。正是由於平均不變成本的作用,才使得AC 曲線的最低點D 的出現既慢於、又高於AVC曲線的最低點F。

短期成本曲線一般會隨著產量的變動而變動,這其中起到關鍵作用的是邊際收益遞減規律。 (1)

短期邊際成本曲線隨著產量的增加先減后增。這是由於邊際收益(或邊際產量)遞減規律所致。在邊際產量遞增階段,隨著勞動投入量的增加,每增加一單位勞動所增加的產量是遞增的,因而,每增加一單位產量所需要增加勞動就是遞減的,從而廠商為了購買勞動而增加的成本就會是遞減。在邊際產量遞減階段,情況正好相反。因此,邊際收益遞減規律決定了邊際產量先增后減,在成本方面可以表示為邊際成本曲線先減后增。即邊際成本曲線呈U型形式。

邊際成本與邊際產量成相反方向變動也可以用公式加以說明。假定在短期內只有一種生產要素比如勞動可以變動,而勞動的價格為rL。於是,根據定義:

MC=△VC/△Y = △(rlL)/△y = △ rl /△y/ △ L=rL/ MPL

由此可見,廠商的邊際成本與可變投入的邊際產量之間呈反方向變動。

短期平均成本曲線

平均可變成本隨著產量的增加先遞減然後再逐漸增加,即平均可變成本曲線是一條U型曲線。之所以如此,根源在於廠商的生產技術服從邊際收益遞減規律。如果隨著勞動投入量的增加,平均每單位勞動所生產的產量是遞增的,那麼反過來說,每單位產量所需要的勞動就是遞減的,從而花費的勞動上的可變成本就會越少。如果隨著勞動投入量的增加,平均產量是遞減的,那麼情況正好相反。因此,平均可變成本就隨著產量的增加而先減后增。

平均可變成本曲線先減后增的原因可以由下面的關係式更直接地觀察到。根據定義:

AVc=VC /y = rlL / y = rl /y /L = rl/APl

平均不變成本最為簡單。由於不變成本不隨產量的變動而變動,因而隨著產量的增加,

單位產量分攤到的不變成本逐漸減少,即平均不變成本是一條逐漸遞減的曲線。平均成本等於平均變動成本與平均不變成本之和。注意到平均不變成本曲線是遞減因而在平均可變成本曲線下降階段,平均成本曲線是遞減的。另一方面,由於平均高於平均可變成本,因而在平均可變成本出現遞增趨勢之後,儘管平均成本還繼續,但隨著產量繼續增加,最終平均成本曲線也會逐漸增加。這就是說,平均成本曲呈U型形式。

可變成本、不變成本和總成本曲線

由於邊際成本恰好是可變成本和總成本的變化目而隨著產量增加而遞增的可變成本和總成本,在邊際成本遞減階段,增加速度逐漸放而在邊際成本遞增階段增加速度相應地增加。可變成本與總成本曲線之間的距離恰好為不隨變動而變動的不變成本。

基本信息

- 中文名

- 短期成本曲線

- 外文名

- Short Run Cost Curves

- 釋義

- 成本與產量關係的曲線

- 應用學科

- 經濟學

- 特徵

- 呈現U型等

- 變動規律

- 隨著產量的變動而變動

- 別稱

- 經營曲線

- 用途

- 用於企業近期的經營管理決策