GAAP準備金

基於持續經營假設提取的準備金

GAAP準備金也就是通用會計準則(Generally Accepted Accountig Principles)準備金,是上市的股份制保險公司向美國證券交易委員會(SEC)呈報的準備金;如果保險公司不上市,也可用GAAP準備金作為管理工具出現在財務報表中。這是因為GAAP準備金描述的是公司真實的評估基礎,譬如使用的生命表、利率與退保率假設更加真實,比較注重利潤,並且收入費用等項目間具有準確的匹配,以滿足GAAP的要求。

在美國,若一家保險公司是上市公司或隸屬於某一上市公司,則需要評估GAAP準備金。評估GAAP準備金的目的在於提供給公司管理者較準確的公司經營狀況的信息,體現公司的盈利水平,從而確定在會計年度如何分配收入。相對法定準備金,GAAP準備金採用的評估方法和假設較為寬鬆。

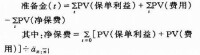

GAPP準備金計算公式分別為:

GAAP準備金

GAAP準備金評估方法

五年限繳,保險期限為五年,滿期金為1000

元的兩全險

假設

準備金評估利率: 6

維持費用(年): 15

通脹率: 1%

死亡率、退保率: 0

毛保費: 200

凈保費: 182.64

表 GAAP準備金評估方法

| 保單年度末 | 1 | 2 | 3 | 4 | 5 | |

| 未來保單利益的現值 | 747.26 | 792.09 | 839.62 | 890.00 | 943.40 | |

| 未來費用的現值 | 68.25 | 56.45 | 43.77 | 30.18 | 15.61 | |

| 未來凈保費的現值 | 815.51 | 670.84 | 517.49 | 354.94 | 182.64 | |

| 準備金 | 0.00 | 177.70 | 365.90 | 565.23 | 776.36 |

GAAP準備金是基於持續經營假設提取的準備金,適用對象為證券監管委員會和投資者,強調客觀反映保險公司經營情況,最為關注準備金對損益表的影響。對新合同費用作資本化處理,即在相關期限內遞延攤銷,因而對準備金提取持比較實際的態度,其具體方式是根據公司本身與業界經驗而定的。在美國、韓國等國家,對外公布的財務報告包括基於SAP和GAAP編製的兩類。

目前國內壽險公司準備金評估主要採用的是中國保監會制定的法定準備金計算方法,即保監1999190l號文件的規定:對長期壽險,準備金評估利率為min(7.5%,定價利率),死亡率為CL(90-93),採用一年期完全修正方法(FPT),和美國的法定準備金計算方法較為相象,但這並不意味著如果採用GAAP方法國內壽險公司提取GAAP準備金就一定小於目前的法定準備金。首先看一下不同評估假設對準備金的影響:

根據目前保監會的規定,凡是定價利率高於7.5%的險種,評估利率用7.5%;凡是定價利率低於7.5%的險種,評估利率等於定價利率。根據這幾年國內壽險公司的實際資金運用情況,資產收益率在3%-5% 左右,2002年度稍差,如果用GAAP方法的話,評估利率應設定在4%左右,這樣會很明顯的擴大那些定價利率同於5%的險種的準備金。雖然用GAAP方法可以降低低利率保單的準備金,可是對於較多的高利率產品,其對準備金計提金額的影響會較大。因此採用4%的準備金評估利率會對國內幾家大型壽險公司產生較大的負面影響,如果保監會採用GAAP計算準備金,這幾家公司的負債未必低於現在公司提取的法定準備金。也就是說,我國目前採用的法定準備金計算方法對於那些高定價利率的老業務產品而言並不保守,同時也一定程度上保護了那些高利率老業務比重較大的壽險公司。

美國法定的評估方法區別於GAAP方法主要在於:(1)法定準備金的評估假設相當保守,且一經確定不輕易改變,(2)不提取可遞延費用和費用準備金,(3)不考慮退保,而這些對公司利潤的產生時間會有一定的滯后影響。

基本信息

- 中文名

- GAAP準備金

- 外文名

- Generally Accepted Accountig Principles

- 別名

- 通用會計準則

- 目的

- 提供較準確的公司經營狀況的信息