非存款性金融機構

非存款性金融機構

非存款性金融機構會議是為中小企業的融資來源因而,與信息不對稱相伴,發生逆向選擇和道德風險的可能性很高。

非存款性金融機構

2)、運用Bivariate Probit Model分析單個各中小企業數據的結果發現,獲得非存款性金融機構融資的企業在1年後陷入資不抵債的概率很高。憑此結果可以認為,利用非存款性金融機構融資的企業選擇從事高風險的業務而增加了發生呆賬的可能性。計量分析的結果暗示有道德風險問題發生。

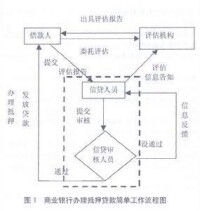

非存款性金融機構流程

非存款性金融機構的資金來源和存款性金融機構吸收公眾存款不一樣,主要是通過發行證券或以契約性的方式聚集社會閑散資金。非存款性金融機構一般包括:保險公司、養老基金、證券公司、共同基金、金融公司等。

1、保險公司 保險公司是採用公司組織形式的保險人,經營保險業務。

保險公司是依照中國保險法和公司法設立的經營商業保險業務的金融機構。是專門從事經營商業保險業務的企業。中國保險公司的組織形式為股份有限公司和國有獨資公司兩種。

保險公司可以這樣分類:

按照中華民國保險法之規定,兩者必須分開經營。所以有的保險公司成立了集團公司,下設獨立核算的人壽保險公司和財產保險公司。

再保險公司是保險公司的保險公司,對保險公司承擔的風險進行分散和轉嫁。

非存款性金融機構

(一)財產保險業務,包括財產損失保險、責任保險、信用保險等保險業務;

(二)人身保險業務,包括人壽保險、健康保險、意外傷害保險等保險業務。

同一保險人不得同時兼營財產保險業務和人身保險業務;但是,經營財產保險業務的保險公司經保險監督管理機構核定,可以經營短期健康保險業務和意外傷害保險業務。

保險公司的業務範圍由保險監督管理機構依法核定。保險公司只能在被核定的業務範圍內從事保險經營活動。

保險公司不得兼營保險法及其他法律、行政法規規定以外的業務。

2、養老基金 養老基金的全稱為養老保險基金,它是中國社會保障制度的一個非常重要的組成部分,也稱養老保險制度。就中國養老保險制度現狀來看,它是在勞動者年老體弱喪失勞動能力時,為其提供基本生活保障的一種社會體系。如達到退休年齡辦理退休審批手續后,就可以享受養老金待遇了。

養老保險基金由國家,企業和勞動者共同負擔,由社會保險事業中心籌集並管理。企業上繳本企業工資總額的20%,勞動者按自己上年的工資總額的8%上繳,所謂國家負擔這一部分,沒有具體額度,只是體現在稅收上,既上繳28%部分不用納稅了。

3、證券公司 證券公司是指依照公司法的規定,經國務院證券監督管理機構審查批准,從事證券經營業務的有限責任公司或者股份有限公司。它是非銀行金融機構的一種,是從事證券經營業務的法定組織形式,是專門從事有價證券買賣的法人企業。分為證券經營公司和證券登記公司。

依中國公司法的規定,證券公司從它成立的時候起就按照現代企業制度來規範管理,以使證券公司能夠成為具有一定規模的,產權清晰、風險自負、權責分明、管理科學的現代企業,擔負起證券公司在證券發行與交易中的責任。

它具有證券交易所的會員資格,可以承銷發行、自營買賣或自營兼代理買賣證券。普通投資人的證券投資都要通過證券商來進行。從證券經營公司的功能分,可分為證券經紀商、證券自營商和證券承銷商。

①證券經紀商。代理買賣證券的證券機構,接受投資人委託、代為買賣證券,並收取一定手續費即傭金。

②證券自營商。自行買賣證券的證券機構,它們資金雄厚,可直接進入交易所為自己買賣股票。

③證券承銷商。以包銷或代銷形式幫助發行人發售證券的機構。實際上,許多證券公司是兼營這3種業務的。按照各國現行的做法,證券交易所的會員公司均可在交易市場進行自營買賣,但專門以自營買賣為主的證券公司為數極少。

中國的證券公司,多是集承銷、經紀、自營三種業務於一身的綜合性經營機構。截至1997年底,中國共有專營證券業務的證券公司90家,兼營證券業務的信託投資公司237家,證券經營機構下設的證券業務部2000多個,在證券經營機構從事證券業務的人員十萬多人。

工作流程圖

相對於前幾年的經濟形勢,2008年中國經濟的最大特點是不確定性大大增強。

非存款性金融機構

本輪危機是否對實體經濟造成嚴重影響並引發世界性的危機,取決於一是金融機構的業務調整,是否大幅削減消費信貸,從而影響美國的消費水平。二是金融機構資產負債表的調整,包括資本充足率下降引起的信用創造能力下降,產生的信用緊縮可能對實體經濟的影響。當前債券擔保(保險)商的信用狀況及房地產市場走勢是關鍵。

美國對世界實體經濟的影響,主要通過三個渠道。一是各國金融機構因持有的次級債等信用級別下降的資產而產生的直接損失,一旦超過金融機構的承受能力,將導致這些金融機構收縮信用擴張。二是金融機構的跨境資金融通,也會受此影響產生一定程度的收縮。三是通過國際貿易和直接投資聯繫產生影響。不僅直接出口美國及間接出口美國的貿易量下降,而且企業的跨國投資規模也有可能受到影響出現下降。

從對中國的影響來看,雖然中國金融機構持有的次級債損失加大,但總體規模並不大,僅使其利潤有所減少,並沒有因此產生信用擴張的收縮現象。當前更重要的影響因素是國內信貸額度控制引起的信用擴張調整問題。中國的國際借貸規模也不大,且國內流動性仍過剩,這條渠道對中國的影響也不大,甚至並不完全是不利影響。

從貿易量來看,出口規模有所下降,但美國市場在中國出口份額中佔比有所下降,歐盟、新興市場國家等地的出口份額上升較快,這些地區的經濟增長有一定的內生性,加上貿易鏈條的傳遞需要一定的時間,短期內發生大幅波動的可能性並不大。當然,國際經濟的疲軟,中國前期出口退稅、加工貿易等一系列政策調整與人民幣升值的滯后影響,出口可能會有所下降,但出現大幅下降的可能性並不大。在國際分工格局、國內儲蓄投資失衡沒有根本改變前,貿易順差出現逆轉的可能性不大。

此外,美國的次級債危機是否會加劇流動性流入中國,也需要認真分析。美聯儲的政策轉向降息,向市場提供流動性。從長遠來看,這可能成為世界流動性過剩的又一根源,但當前更重要的是信用危機,是金融機構的資產負債表調整,而不是簡單的流動性危機。

金融機構被迫進行信用收縮,出現包括資本金在內的資金緊張。發達國家更有可能收縮而不是增加流入發展中國家的資金。在這種情況下,產油國與新興市場國家的資金確實有可能加大流入發展中國家,也有可能更加謹慎投資。但如果美國次級債危機得到緩解,大量資金轉向美國卻是更有可能發生的事。為此,應密切關注國際資金的流向,防止流出入中國的跨境資金出現大起大落。這將影響中國國際收支平衡表中包括經常項目、直接投資、證券投資以及錯誤遺漏等項目的規模和方向。

第二個不確定性是通貨膨脹壓力問題。2008年一月份CPI達到7.1%,二月份受冰雪災害的影響,可能會更高。需對通脹壓力引起高度重視的,一是社會大眾的通脹預期。由於物價上漲主要集中於食品領域,是大家日常感受較明顯的領域,社會中已形成一定通脹預期。2007年第四季度人行城鎮儲戶問卷調查顯示,64.8%的被調查者預期價格上漲,為有調查以來的歷史最高。在流動性過剩的環境中,通脹預期積聚到一定程度后,就有可能形成現實的通脹。二是在食品、能源、原材料價格仍高位運行時期,工資收入的增長、勞動合同法的修改實施,導致企業的運行成本加大,增加了物價上漲的壓力。此外,對能源、環保等的改革,也產生了一定的通脹壓力。總的看來,經濟體內在的通脹壓力並不大,但通脹預期及政府相對可控的相關改革產生的價格上漲壓力較大,加上去年的翹尾因素,通脹將不容樂觀,需密切關注。

第三個不確定性因素是固定資產投資的增速。雖然歷史上固定資產投資反彈與政府換屆有一定的關聯性,2007年也出現了新開工項目一定程度的反彈,城鎮固定資產投資施工項目計劃總投資和新開工項目計劃總投資分別同比增長21.3%和28.7%,但在強調公共服務型政府,是否也會延續這種規律,這種反彈壓力有多大,也需觀察。此外,還出現了嚴重的冰雪災害,災后重建對固定資產投資的增長也將產生一定的正面推動作用。但2008年出口可能出現的波動、勞動力等要素成本的上升,特別是與外資相關的優惠政策調整,對民間和外商投資可能造成一定的負面影響,甚至僅是經濟不確定性預期的增強,也可能對投資決策產生負面影響。2008年的投資增速將取決於這正反兩方面因素的影響。但總的來看,在社會流動性仍過剩的環境下,固定資產投資保持較快增長的可能性仍較大。

此外,中國資產市場的不確定性也加大,尤其是房地產市場。所有這些都使2008年宏觀經濟運行的不確定性顯著加大。

總之,2008年將是世界和中國經濟不確定性較大的一年。中國經濟在2008年的增長速度會有所下降,但仍將會維持高速增長。有必要密切關注世界和中國經濟走向,尤其是其中的預期因素,在堅持從緊貨幣政策方針的前提下,保持一定的靈活性,至少在貨幣政策工具的選擇方面應如此。

非存款性金融機構 影響

首先,外匯占款在理論上反映的是央行在取得外匯過程中向社會實際投放的基礎貨幣規模。雖然外匯占款是中國當前貨幣投放的主要方式,但並不是唯一決定因素,當前各種沖銷手段最終共同決定了基礎貨幣的凈投放規模。央行基礎貨幣的凈投放量和商業銀行的貨幣創造能力(貨幣乘數),加上貨幣的使用效率(貨幣流通速度),都對社會信用創造有影響,共同決定社會資金的寬裕程度。2003年以來,外匯占款的增加持續快於基礎貨幣的凈投放,反映了央行通過各種渠道對沖外匯占款增加引起的基礎貨幣投放。

更重要的是,用外匯儲備註資商業銀行,中投公司的資本金注入,使用外匯繳存法定存款準備金,甚至人民銀行與商業銀行之間的貨幣掉期等活動,都會引起外匯儲備和外匯占款的變動。這些因素引起的外匯占款波動,並不反映國際收支,尤其是熱錢的波動,有些甚至不會引起基礎貨幣的波動,僅僅是央行不同資產類別之間的轉換,並不決定社會的貨幣創造。其中,中投公司成立前,外匯儲備註資金融機構,引起央行外匯占款與其他資產之間的轉換,並不直接改變基礎貨幣規模。使用外匯繳存人民幣法定存款準備金,表面上減少了外匯占款的增長和基礎貨幣的投放,實際上卻是使外匯直接具備人民幣基礎貨幣的功能,是外匯對人民幣基礎貨幣的一種替代。中投公司資本金的注入,是將央行的外匯占款轉化為持有特別國債,為央行沖銷基礎貨幣提供了新的工具,並不直接改變基礎貨幣的規模。央行參與的貨幣掉期,同時影響外匯市場和貨幣市場,是公開市場操作的一種工具,本質上是調整外匯占款在時點上的分佈。

其次,外匯占款僅反映央行外匯頭寸的變化,影響的僅是基礎貨幣,更多的是當前所選擇的匯率制度和匯率政策的反映,是貨幣政策獨立性降低的集中表現。商業銀行持有的外匯也具有信用擴張能力,且先於央行創造出存款貨幣,央行外匯占款增加吐出的基礎貨幣,只是在一定程度上對這種信用擴張給予了支持和放大。經常項目順差,將直接引起中國對外資產的增加,這部分對外資產進入銀行體系,就形成相應的外匯存款或者外匯(客戶結匯)。當客戶向銀行結匯時,銀行就會以此外匯為基礎,直接創造出等量的人民幣存款。不論是客戶結匯,還是客戶外匯存款,都最終形成銀行的外匯資產,銀行對其所持有的外匯資產,既可以通過向人民銀行(導致外匯占款增加)或者向其他金融機構出售(改變基礎貨幣在不同金融機構之間的分佈),轉化為人民幣資產,也可直接進行外匯貸款等信用創造。還可以以此作為人民幣法定存款準備金繳存(不影響外匯占款科目),相當於獲得基礎貨幣。不論採取何種模式,都會產生貨幣創造,但對外匯占款的影響卻不盡相同。

基本信息

- 中文名

- 非存款性金融機構

- 外文名

- Bivariate Probit Model

- 類型

- 保險公司 養老基金證券公司

- 風險

- 增加了發生呆賬的可能性

- 影響

- 逆向選擇和道德風險的可能

- 主要作用

- 是為中小企業的融資來源