共找到4條詞條名為NDF的結果 展開

- 用於實行外匯管制國家的貨幣

- 資料庫輔助數據文件擴展名

- 提供金融產品交易等服務的企業

- 中性洗滌纖維

NDF

用於實行外匯管制國家的貨幣

無本金交割遠期外匯交易(Non-deliverable Forwards,NDF)主要用於實行外匯管制國家的貨幣。人民幣無本金交割遠期常用于衡量海外市場對人民幣升值或貶值的預期。無本金交割遠期外匯交易由銀行充當中介機構,供求雙方基於對匯率看法(或目的)的不同,簽訂非交割遠期交易合約,該合約確定遠期匯率,合約到期時只需將該匯率與實際匯率的差額進行交割清算,結算的貨幣是自由兌換貨幣(一般為美元),無需對NDF的本金(受限制貨幣)進行交割。NDF的期限一般在數月至數年之間,主要交易品種是一年期和一年以下的品種,超過一年的合約一般交易不夠活躍。

人民幣無本金交割遠期是目前常見的一個財經辭彙,常用于衡量海外市場對人民幣升值或貶值的預期。

無本金交割遠期合約在離岸場外市場(Offshore OTC Market)交易,所以又常被稱為 海外無本金交割遠期。 NDF市場起源於上世紀90年代,它為中國、印度、越南等新興市場國家的貨幣提供了套期保值功能,幾乎所有的 NDF合約都以美元結算。人民幣、越南盾、韓元、印度盧比、菲律賓比索等亞洲新興市場國家貨幣都存在 NDF市場,與這些國家存在貿易往來或設有分支機構的公司可以通過 NDF交易進行套期保值,以此規避匯率風險。 NDF市場的另一功能是可用於分析這些國家匯率的未來走勢的預期。無本金交割遠期外匯交易(Non-deliverable Forwards)簡稱NDF,主要用於實行外匯管制國家的貨幣,目前亞洲地區的人民幣、韓元、新台幣等貨幣的非交割遠期交易相當活躍。

NDF,是指無本金交割遠期外匯(Non-Delivery Forward)它是一種遠期外匯交易的模式,是一種衍生金融工具,用於對那些實行外匯管制國家和地區的貨幣進行離岸交易。在交易時,交易雙方確定交易的名義金額、遠期匯價、到期日。在到期日前兩天,確定該貨幣的即期匯價,在到期日,交易雙方根據確定的即期匯價和交易伊始時的遠期匯價的差額計算出損益,由虧損方以可兌換貨幣如美元交付給收益方。

NDO(無本金交割遠期外匯選擇權),操作邏輯與NDF的概念一致,只是從遠期外匯的概念延伸到選擇權交易而已。

NDF市場是一個離岸市場,對於中國政府來說,可以從中參考人民幣升值的壓力,對人民幣幣值並沒有實質影響。

![NDF[無本金交割遠期]](https://i1.twwiki.net/cover/w200/m0/6/m0631099334e70ed8fbf4cce04d783854.jpg)

NDF[無本金交割遠期]

遠期合約與期貨合約的區別主要在於遠期合約的靈活性大,而期貨合約則是標準化合約。由於期貨合約交易實行每日無負債結算制度,因此履約風險要低,流動性也更大。遠期合約由於靈活性大、流動性差,因此一般在場外交易,而期貨合約則一般在交易所交易。

人民幣NDF合約價格的計算

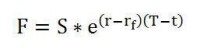

公式

人民幣一年期NDF合約價格走勢

F = 6.4513 * (1 + 2.00%) / (1 + 4.14%) = 6.3187

可以看出,6月27日,6.4513的人民幣一年期 NDF合約價格代表的是,海外市場預期 人民幣匯率一年後會升值至6.3187。

人民幣 NDF市場價格波動的決定因素

人民幣升值預期變化是人民幣 NDF合約價格波動的主要原因。

人民幣升值預期主要以下方面決定:

中國官員講話。

美國官員講話。

中國貿易順差。

中國通貨膨脹率。

除此之外,人民幣 NDF合約價格還受以下原因左右:

中國利率調整。美國利率調整。

人民幣NDF合約價格走勢

基本信息

- 中文名

- 無本金交割遠期

- 外文名

- Non-deliverable Forwards

- 釋義

- 用於實行外匯管制國家的貨幣

- 簡稱

- NDF