歐洲債務危機

始於希臘的債務危機

始於希臘的債務危機,2009年12月8日全球三大評級公司下調希臘主權評級。2010年起歐洲其它國家也開始陷入危機,希臘已非危機主角,整個歐盟都受到債務危機困擾。伴隨德國等歐元區的龍頭國都開始感受到危機的影響,因為歐元大幅下跌,加上歐洲股市暴挫,整個歐元區正面對成立十一年以來最嚴峻的考驗,有評論家更推測歐元區最終會解體收場。希臘財政部長稱,希臘在2010年5月19日之前需要約90億歐元資金以度過危機。但是歐洲各國在援助希臘問題遲遲達不成一致意見,4月27日標普將希臘主權評級降至“垃圾級”,危機進一步升級。

希臘債務危機,由於市場對歐元區國家債務危機的恐慌心理加重,投資者近日紛 紛拋售歐元區資產,多家機構均表示看空歐元,並認為歐元兌美元可能跌向1.30附近。歐元區部分國家的債務危機愈演愈烈,區域經濟復甦前景黯淡。分析人士指出,為避免加劇市場對希臘、西班牙、葡萄牙等國主權債務危機的擔憂,歐洲央行有可能暫緩執行退出經濟刺激措施的計劃。

在投資者對希臘、葡萄牙、愛爾蘭和西班牙等國的財政問題日益擔憂之際,歐元為“次貸”爭唱主角。2009年12月全球三大評級公司下調希臘主權評級,希臘債務危機愈演愈烈,並成為歐洲債務危機的導火線。2010年2月4日,葡萄牙政府稱可能削弱縮減赤字的努力及西班牙披露未來三年預算赤字將高於預測,更是導致市場焦慮急劇上升,歐元遭到大肆拋售,歐洲股市暴跌,整個歐元區正面臨成立11年以來最嚴峻考驗。

歐洲債務危機

分散財政與統一貨幣的制度性缺陷

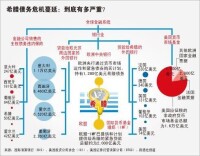

本輪經濟衰退充分暴露出歐元區體系深層次的制度性缺陷,即在歐元區內部貨幣政策由歐洲央行統一行使,而財政政策卻由主權國家分而治之,這種分散的財政政策和統一貨幣政策之間的失衡導致成員國失去了熨平危機的宏觀經濟調控手段——貨幣政策。財政政策與貨幣政策是一個主權國家調節經濟運行的兩個最基本、最核心工具,只有二者鬆緊搭配才會有效地對經濟運行實施調節。由於歐元區實施統一貨幣政策,各國缺少了利率和匯率兩大工具的支持,為了走出由美國次貸危機所帶來的經濟衰退,成員國只能藉助擴張性財政政策來刺激經濟復甦。加之,這些國家的債券也會成為國際市場上的投機對象,結果造成希臘、愛爾蘭、西班牙等國家物價和工資迅速上漲,財政赤字不斷擴大,各國早已突破了《穩定與發展公約》規定的財政赤字不得超過本國GDP的3%,主權債務總額不得超過本國GDP60%的上限,已經完全脫離了經濟發展水平與國家還款能力,以至於投資者對政府債券的信任度降到了冰點,進而引發主權債務危機。

歐元區各國經濟發展不均衡

歐元區各國經濟結構存在很大差別,儘管都是歐元區國家,但各國的預算狀況千差萬別。各國經濟發展所處的不同階段也使財政政策難以有效協調,但為了建立更為龐大的組織,擁有27個成員國的歐盟極力拉攏那些希望加入進來但經濟狀況卻不容樂觀的國家。加人歐元區后,各國自身的優勢與劣勢逐步明顯地表現出來,例如希臘這樣的國家沒有資源優勢,沒有領先的創新優勢,而德國、法國這樣的大國就壟斷了對外出口,強勢國家與弱勢國家之間的矛盾越來越突出。以往在維護歐元與歐洲一體化的更高訴求下,經過歐洲政治精英的努力得以調和妥協,但全球金融危機的爆發,使得這些問題凸顯,外圍國與核心國之間的財政政策與貨幣政策存在著明顯的不相適應,歐元區無法滿足成員國不同的貨幣政策偏好,外圍國無法利用貨幣貶值快速形成對外盈餘,也無法維持當前的財政赤字,使其陷入一種結構性的衰退,並且還面臨債務膨脹,外圍國與核心國差距越拉越大。同時,當經濟發展不平衡的時候還會造成搭便車行為的出現,希臘無節制的信貸最後需要德國這樣的大國來埋單,這種只靠成員國的相互救濟渠道單一且不持續,使得歐元區的救助機制極難建立,危機爆發之初並未及時得到解決,導致歐洲主權債務危機愈演愈烈。

歐洲債務危機

2009年12月8日 惠譽將希臘信貸評級由A-下調至BBB+,前景展望為負面。

2009年12月15日 希臘發售20億歐元國債。

2009年12月16日標準普爾將希臘的長期主權信用評級由“A-”下調為“BBB+”

2009年12月22日穆迪宣布將希臘主權評級從A1下調到A2,評級展望為負面。

歐洲其它國家也開始陷入危機,包括比利時這些外界認為較穩健的國家,及歐元區內經濟實力較強的西班牙,都預報未來三年預算赤字居高不下,希臘已非危機主角,整個歐盟都受到債務危機困擾。

2010年1月11日 穆迪警告葡萄牙若不採取有效措施控制赤字將調降該國債信評級。

2010年2月4日 西班牙財政部指出,西班牙2010年整體公共預算赤字恐將佔GDP的9.8%。

2010年2月5日 債務危機引發市場惶恐,西班牙股市當天急跌6%,創下15個月以來最大跌幅。

2010年2月6日 債務危機引發市場惶恐,西班牙股市當天急跌6%,創下15個月以來最大跌幅。

2010年2月4日 德國預計2010年預算赤字佔GDP的5.5% 。

2010年2月9日 歐元空頭頭寸已增至80億美元 創歷史最高紀錄。

2010年2月10日 巴克萊資本表示,美國銀行業在希臘、愛爾蘭、葡萄牙及西班牙的風險敞口達1760億美元

希臘財政部長稱,希臘在5月19日之前需要約90億歐元資金以度過危機。歐盟成員國財政部長10日凌晨達成了一項總額高達7500億歐元的穩定機制,避免危機蔓延。

2010年4月23日 希臘正式向歐盟與IMF申請援助。

2010年5月3日 德內閣批224億歐元援希計劃。

2010年5月10日歐盟批准7500億歐元希臘援助計劃,IMF可能提供2500億歐元資金救助希臘。

7500億歐元救助資金構成:

歐元區成員國出資4400億歐元

歐盟委員會出資600億歐元

國際貨幣基金組織出資2500億歐元

中國:支持國際組織救助歐元

溫家寶說,經過國際社會的共同努力,世界經濟正在緩慢復甦,但我們絕不能低估這場危機的嚴重性、複雜性。

歐盟:將盡一切努力救助歐元

2010年5月10日,歐洲委員會主席巴羅佐在布魯塞爾舉行的世界經濟論壇“歐盟危機管理”專場會上發言。

IMF:援助計劃不應作為長期方案

國際貨幣基金組織(IMF)歐洲部門負責人馬克·貝爾卡(Marek Belka)周一稱,歐盟各國總額7500億歐元。

歐央行:收購債券未受外界壓力

歐洲央行行長特里謝(Jean-Claude Trichet)周一稱,該行在作出收購政府債券以對抗歐元區主權債務。

美聯儲:向歐洲市場注入美元

美聯儲等央行已經採取措施向歐洲市場注入美元,以防止希臘債務危機擴散。

日本央行:向市場注資兩萬億日元

日本中央銀行10日上午發布通知,即日向短期金融市場注資2萬億日元(216億美元),這是日本央行連續兩個交易日向市場注資。

專家分析

概述

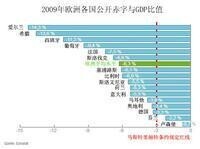

有專家稱,歐洲正處在三階段危機的第二個階段:在第一個階段,投資者認為希臘的問題可控;第二個階段,擔憂情緒擴散到比利時等此前人們認為不太會受影響的其他國家;而在第三個階段,德國等歐洲核心國家“開始感受到”債務危機的影響。讓人們相信歐元區有能力度過危機,歐洲中央銀行行長特里謝上周四為歐元做了熱情辯護。他強調說,雖然某些成員國存在財政危機,但整個歐元區預算赤字佔國內生產總值的比例平均為6%,遠遠低於美國和日本高達兩位數的赤字水平。而在6日召開的西方七國集團財政部長和中央銀行行長會議上,與會的歐盟國家向其他與會者保證,將確保希臘到2012年按時把財政赤字佔國內生產總值比例從近13%大幅削減至3%以下。

希臘債務危機

歐洲債務危機

時任希臘財政部長喬治-阿洛格斯古菲斯表示,這主要目的是挽救銀行業和金融機構,但要保護希臘經濟免受此次危機衝擊。這些措施是歐盟國家協同合作,以支持銀行業並解凍信貸市場的努力的一部分。並且,他強調,此項援救計劃不會對政府赤字產生影響。

就在一年後的2009年10月初,希臘政府突然宣布,2009年政府財政赤字和公共債務佔國內生產總值的比例分別達到12.7%和113%,遠超歐盟《穩定與增長公約》規定的3%和60%的上限。情急之下,希臘主要通過借新債還舊債來解決當下的債務問題。截至2009年12月,希臘債務達到2800億歐元。

緊接著,鑒於希臘政府財政狀況顯著惡化,全球三大信用評級機構惠譽、標準普爾和穆迪相繼調低希臘主權信用評級,將希臘的長期主權信用評級由“A-”降為“BBB+”,當時,這不僅引發了希臘股市大跌,還拖累歐元對美元比價走低。自此,希臘債務危機正式拉開序幕。

2009年12月17日,希臘財長帕潘德里歐證實該國財務情況十分嚴峻,表示該國政府將竭盡全力削減赤字。希臘首都爆發嚴重騷亂。據希臘當地財經日報報道,希臘政府通過私募發行5年期浮息債券又籌得20億歐元資金。該債券收益率較6個月期歐洲銀行同業拆息高2.5%。

2010年3月3日,希臘政府提出新的財政緊縮方案,削減公務員薪酬,提高多種稅收,預計可以為政府增收節支48億歐元。但是,政府的舉動引起了公職人員的不滿,導致全國大罷工的發生,罷工導致航空交通及公共醫療服務大受影響,全國鐵路交通陷入癱瘓。

據了解,希臘有85億歐元的10年期國債將於5月19日到期,帕潘德里歐坦言,眼下希臘無力從市場直接籌措到資金。

4月23日德國總理默克爾表示,希臘需要同意嚴格的條件以換取該財政援助。截至目前,歐洲各國在援助希臘問題遲遲達不成一致意見。

2010年5月9日 國際貨幣基金組織(IMF)批准向希臘提供300億歐元(約合400億美元)救助貸款,幫助這個深陷債務危機中的歐洲國家。

2011年7月22日召開歐洲峰會,就希臘救助問題進一步達成共識,歐元區領導人統一向希臘提供1000億歐元新融資。歐盟峰會草案顯示,暫定將歐洲金融穩定機構(EFSF)期限從7.5年延長至最少15年,將EFSF貸款利率下調至3.5%。草案就新的希臘救助達成一致意見,草案並稱,EFSF將能夠通過向政府提供貸款來對金融機構進行資本重組,EFSF相關條款也適用於愛爾蘭和葡萄牙,EFSF可以入市干預二級市場,取決於歐洲央行的注入。草案還顯示,民間領域參與第二輪希臘救助的三個方案依然接受討論,民間領域參與第二輪希臘救助的三個方案為回購債務、展期、互換。

警示

危機對中國的警示

西方國家出現主權債務危機,是“以-赤字還赤字”,“以債養債”模式的必然,對中國來說也是重要警示。

(一)財政刺激計劃要在可控的範圍內,把握好財政赤字的“度”

目前我國的國家債務和財政赤字遠低於國際公認的風險臨界點,但也不能過於樂觀。首先,中國地方政府存在根深蒂固的“GDP考核觀”,這就使得一些地方政府盲目舉債搞發展,地方投融資平台規模迅速增長,造成地方財政入不敷出;其次,政府本質上有主動負債的願望和機會主義行為的衝動,往往會置社會監督於不顧,賭未來經濟繁榮的預期以保自己的政治周期;最後,當面臨經濟下行時,政府刺激計劃是十分必要的,但這也意味著政府財政負擔會加大,也可能造成通貨膨脹的壓力,以及對私人部門的擠出效應。此外,地方投融資平台資金中80%來自銀行體系,一旦地方政府債務風險積聚,勢必會對銀行產生重大衝擊。所有這些對未來中國經濟肯定存在巨大的隱形風險,中國必須高度警惕地方政府的債務結構與實際債務負擔,做好債務測算和償債平衡工作。當條件成熟時,經濟刺激計劃應適時有序退出,如果當經濟已經過熱時才開始收緊,會被迫要求加大力度,政策效果也不佳,容易造成經濟的大起大落,注意量的積累引起的質的變化,把握好刺激計劃的“度”。

轉貼於 中國

(二)與國際接軌,增加中國財政的透明度

財政透明度是一國制定宏觀政策的基礎。目前比較權威的是國際貨幣基金組織財政事務部在《財政透明度手冊》中所採納的由Kopits and Craig(1998)給出的定義:財政透明度指向公眾公布政府結構與職能、財政政策取向、公共部門賬目和財政籌劃。根據該定義,財政透明度的核心是要求以及時的、系統的方式對所有相關的財政信息(包括預算信息)的充分披露,包括用來編製預算的經濟假設、政府資產和負債、稅式支出以及對數據可靠性的建議。目前中國財政透明度整體較低,在預算內財政收支之外,存在規模龐大的預算外收支,並由此引出了各部門、各單位的“小金庫”;在政府的預算報告 中缺乏詳盡的數量指標,人們難以對資金使用進行績效評估,在披露債務指標時數據不完全,沒有包含所有既有債務等等。隨著中國經濟日益融入全球化,透明度問題將越來越多地被關注,此次歐洲主權債務危機也告訴我們應該加強政府財政的透明度。中國應與國際接軌,加強與國際機構的溝通、協調,縮小與國際貨幣基金組織提出的《財政透明度良好行為準則》的差距。

(三)地方政府負債要與其收入匹配,決不能過度負債

地方政府之所以必須平衡預算不能負債運行,是因為他們手裡是沒有印鈔機的。他們不可能像央行那樣憑空製造“信用”出來。而現在地方政府通過融資平台事實上承擔的債務,將會成為未來的宏觀經濟風險的來源。除非是壓縮政府自身的開支,無論用何種方式彌補赤字,都有可能最終引發央行發行更多貨幣,這會讓本已嚴重的通貨膨脹形勢雪上加霜。

應該說,在預演演算法的嚴格規範之下,我國的各級地方政府本來並沒有出現大規模的赤字和負債運行情況。這原本是一個很好的經濟運行環境,但是經濟刺激計劃產生出來的大量地方政府負債,正在惡化這個環境。歐洲債務危機和美國加州財政破產危機殷鑒不遠,已經給我們敲響警鐘。現在歐洲央行和美國政府都是靠購買或幫助受困地區發行債券暫時渡過危機,要恢復它們的財政平衡和經濟活力還必須經歷漫長而痛苦的過程。地方政府必須嚴格控制自身的負債規模,必須依照預演演算法平衡預算。用融資平台的方式避開法律的監管是短視行為,逞一時之快而增加長期經濟運行的系統性風險。

(四)土地財政不可持續,應拓展財源

在中國,地方政府長期以來奉行“土地財政”政策,以出售土地籌集財政資源,高房價所帶來的高額土地出讓金和高稅收已成為許多地方政府的財政支柱,正是這種依賴帶來了地方政府的短期行為,成為房價上漲的直接推手。房價的過度上漲造成房地產泡沫,當經濟下行時,順經濟周期會使房價大幅回落,地方政府的財政收入便會銳減,同時為了經濟的發展政府不得不大量舉債拉動投資,由此政府便會陷入一個惡性循環。因此,政府應拓展財源,改變依靠具有不穩定性和不可持續性的“土地財政”稅收模式。同時,房地產市場與整個金融體系關係緊密,必須高度重視房地產市場問題,謹防房價大起大落。抑制房價過快增長,不能忽視不產生實體經濟效益的“流動性再創造”問題,一個國家的發展重心應該是以發展實體經濟為主的健康模式,這樣才會增強抵禦外部衝擊的能力。

(五)理清政府與市場的邊界

危機的出現,人們開始重新思考政府與市場的關係,開始懷疑市場的有效性。由於市場本身存在盲目性、自發性和滯后性等缺陷,人們認為只有政府才能修正市場失靈。尤其在後危機時期,有擴大政府能力、誇大監管作用的嫌疑。那種認為政府是全能政府,在危機中承擔無限責任的看法,是大錯特錯的。政府過度調控後果很嚴重,只能造成道德風險加劇。政府不是“萬能政府”,代替不了市場經濟自身運轉的高效率。在應對危機時期,強化政府的作用不是要政府取代市場的作用,更不是回到計劃經濟的老路,而是應矯正市場機制中那些不健康的成分,規範市場經濟秩序,禁止對公眾有害的市場行為,使市場經濟回到正確的發展軌道。主權債務危機的蔓延告誡各國政府應捨棄藉助危機萌生的全能政府理念,嚴格釐清政府與市場的邊界,政府的真正職責應該是根據自己對信息的掌控能力和對規則的創造能力,為自由競爭理清適當的邊界,保證政府在適當、適度干預的前提下使市場效率實現最大化,又不至於積累過多的市場風險。