匯率預測

匯率預測

匯率預測,是指對貨幣間比價關係的波動範圍及變化趨勢做出判斷與推測。

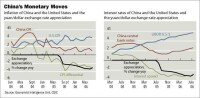

第一條新聞是,中國官方罕見地表態:“人民應該升值。”

“人民幣被低估了……到2007年底以前,累計升值幅度可能達到9%-10%。”在原商務部長薄熙來日前表示要“把減少順差作為今年外貿發展的頭等大事抓好”之時,商務部網站“配合”發布了《外經貿發展如何應對人民幣升值挑戰》的報告,一改此前在人民幣升值問題上的曖昧態度,明確指出了以“年升值4%-5%”應對順差過大的思路。

第二條新聞是,美國財政部長鮑爾森向國會報告“已經竭盡所能敦促中國加快人民幣匯率改革。”

鮑爾森周三在參議院銀行委員會(Senate Banking Committee)發表事先準備好的講話時稱,中國尚無一套美國所期望且其自身所需要的貨幣政策,如果中國不加速人民幣改革步伐,則國際社會將會對其失去耐心。眼下美國對華貿易逆差已達到歷史最高水平。參議院銀行委員會成員對鮑爾森說,他們對中國處理其匯率問題的方式頗為不滿,他們認為美國目前的貿易逆差是造成美國製造業就業崗位大幅減少的一個主要原因。委員會主席多德(Christopher Dodd)表示,自2001年以來美國製造業已經失去了超過300萬個就業崗位,這是自美國經濟大蕭條以來所經歷的最為劇烈且時間最久的一次。

考慮到距離美國大選只有一年了,中國政府也許真的會向美國政府做出重大讓步,允許人民幣大幅升值,畢竟在伊拉克大傷元氣的布希政府再也輸不起了。

因此,我下調了我的預測。

我現在的看法是,到2007年底,人民幣匯率可能會到1美元兌7.00~7.30元人民幣的區間。

問題是,如果人民幣真的這樣大幅升值,對經濟有何影響?

出口就不用說了,這裡我只想說對國際資本流動的影響。請大家設身處地地想一想,如果你手中有1000萬美元,你會怎麼辦?

首先,2007年中國和美國的物價都會保持穩定,其次本年中美聯儲加息可能性很小,中國加息可能性很大。只要一想過這兩個方面,你必然會得出結論:應該立刻把美元匯入中國,兌換成人民幣,然後1年後再兌換回來。

因此,我們可以預計,國際上的資金會源源不斷地流入中國,造成國內資金極其充裕的景象。這等於就是說,中國股票市場的牛市遠沒有結束,還有的漲呢!

人民幣匯率法則

羅納德·麥金農是斯坦福大學的經濟學教授,美國貨幣問題權威之一。前一段日子,有傳聞他將進入聯邦儲備系統,擔任副主席。

首先,他發現了一個現象,就是 人民幣升值幅度與中美兩國之間的物價差別、利率差別幾乎相等。中國今年7月份的CPI僅比去年同期增長了1%,而美國7月份的總體消費者價格較上年同期增長了4.1%。中美兩國7月份的物價漲幅之差是3.1個百分點,與人民幣一年來3.3%的升幅大體相當。… 2006年5月,倫敦市場上1年期美元債券的收益率報5.7%,而中國央行所發行1年期債券的收益率僅為2.6%,二者之間的差額恰恰是3.1%。值得注意的是,截至2006年7月,人民幣兌美元匯率在過去1年的升值幅度為3.28%,與上述收益率差大體相同!投資人民幣資產的人之所以願意接受比較低的回報率,那是因為他們預計人民幣的升值幅度將略超過3%。只要投資者繼續預計人民幣每年將以這一幅度升值,按照上述要將中國的通貨膨脹率控制在低於美國水平的貨幣政策法則,人民幣和美元的利差仍將維持在3%左右。麥金農教授進而提出了人民幣匯率近期的二個可能的法則:

■ 法則一:人民幣匯率變動(%)=美國物價上漲幅度(%)-中國物價上漲幅度(%)

■ 法則二:人民幣匯率變動(%)=美國的利率(%)-中國的利率(%)

根據這兩個法則,我們可以做一些推算:

(1)先看物價。美國明年的通貨膨脹率,一般估計是在2%~4%之間;中國的通貨膨脹率假定還是1%,那麼明年人民幣升值可能也還是只有3%。這就是說,人民幣升值會比較緩慢,幅度也不會大。如果美國的物價重新像20世紀頭幾年那樣穩定的話,那麼人民幣將停止升值。值得注意的是,如果明年中國物價上漲加劇的話,那麼人民幣可能也將停止升值。

(2)再看利率。美國的利率已經穩定下來了,最新聯邦基金利率是5.5%,很多經濟學家估計今年內就會減息。假定人民幣的利率保持在2%左右,那麼人民幣明年的升值幅度應該也是3%左右。在這裡,麥金農教授對中國的貨幣當局提出了一個警告:不要讓人民幣匯率上升得過快。因為那樣的話,會使得中國的實際利率變得非常低。另一方面,8月19日中國人民銀行加息,當時就有評論說,繼續加息的空間不大。因為那樣的話,人民幣近期升值的壓力會進一步增大。綜上所述,2007年人民幣的匯率可能為1美元兌7.50~7.70元人民幣。

在浮動匯率制度下,任何一種外匯的行情只有三種,即上升行情、下降行情及盤整行情。在外匯市場中,盤整行情約佔每年交易日的70%-80%,其餘的20%-30%才屬多頭或空頭行情。有盤整行情中,投資人要先分辨出盤整的區間,再於區間的上檔賣出,下檔買進,即所謂的低買高賣,才能獲取利潤,而且風險也不致於過大,投資人若能理性執行停損策略,甚至可增加投資金額,以獲取更大的利潤。

但是市場上多數人仍然想適時掌握20%-30%的多頭或空頭行情,順勢操作。主要原因在於順勢操作的利潤非常可觀,而且停損出局的次數又較低、因此附加成本大為降低。更何況順勢操作者只是實行家而非發明家,只需依照既存的市場趨勢進行買賣即可,是屬於“知行皆易”的類型,所以市場人士認為“趨勢是你的朋友”(Trendisyourfriend)。但是在實際交易中存在著兩個問題:一是如何分辨行情是多頭、空頭或盤整型態;一是“逆勢操作”是極難克服的人性弱點。對於人性弱點的克服,通常可經由經驗累積、蒙受虧損而增加認知等方式來達成;至於如何分辨行情是多頭、空頭或是盤整型態,則必須由基本面及技術面切入判定。投資人在外匯市場的操作,不論是買方或是賣方,基本前提應先對投資標的物未來的價格有所預測,再根據其預測決定投資策略及操作方向。例如當投資人看好美元對日元時,表示投資人認為美元將走多頭市場的格局,而日元相對走空頭格局,所以應買入美元,賣出日元,亦即站在美元的多方日元的空方。若這項預測正確,則投資人將可獲利。

基本面分析者認為貨幣的強弱反映該國經濟狀況的好壞,其強弱雖可能受其他非經濟因素的干擾而有暫時的波動,或產生與經濟體質相反的走勢,但就長期而言,其價位終將回歸到與經濟狀況相稱的地步。至於-國經濟狀況的好壞應如何衡量,則又得採取相對比較的方式。例如美國1996年度的經濟增長率估計可達3%,就基本面分析者眼中而言,這一數據並不能判斷美元應該走強或走弱,必須將之與前-年度的經濟增長率做比較,並與德國、日本等主要國家的經濟增長率相比較。如果前一年度美國的經濟增長率為2%,而1996年度德國、日本的經濟增長率約在1.5%的水準,則這個3%的數據提供給基本面分析者的想法是:美國的經濟日漸好轉,其經濟增長狀況較德、日兩國為佳,美元對馬克或日元應相對走強,以反映其經濟實力。基本面分析者即據此作為炒外匯決策的指標,買入美元,賣出日元、馬克。

反映一個經濟狀況的數據,即一般所稱的經濟指標,除了經濟增長率外,林林總總,包括甚多,像貿易赤字、預算赤字、貨幣供給量、消費者物價指數(零售物價指數)、生產者物價指數(躉售物價指數)、失業率、房屋開工率、領先指標等。作為基本面分析者投注的焦點,各數據會由政府相關部門定期公布,這類型的投資人皆會收集分析各數據,進一步分析比較,作為判定各傾向未來走勢的根據。

這類的分析預測是否正確?成效如何?可以看看國際投資者,彵們廣設經濟研究部門,負責分析各主要國家的經濟狀況。而在美國等政府機構發表重要經濟指標前,市場上的投資人會先結清外匯部位或降低外匯部位,外匯市場呈現如臨大敵的氣氛,銀行操盤手則徹夜守候。從經濟指標發表后的眾生相,可知基本面分析在外匯市場確確實實具備舉足輕重的影響力。

而經濟指標發表后,貨幣走勢受其影響,強者可能更強,也可能轉弱;弱者可能更弱,抑或轉強,在顯示“經濟指標為市場驅動者”(Marketmover)的真實寫照,如此具有影響力的因素,參與外匯投資者如何能漠視它?所以不論基本分析預測貨幣市場未來走勢的正確性如何,長久以來,基本面分析確已成為市場參與者投資決策的圭臬。

以基本面分析來預測貨幣中長期走勢,如未來6個月、1年或2年尚稱適當,可是自金本位製取消,國際通行浮動匯率制度后,基本面以外的因素也或多或少會影響貨幣價格。例如外匯市場規模日益擴大,參與外匯投資的人日益增加,國際外匯市場每日成交量已由1994年的8000億美元,增至1995、,1996年的1兆2000億美元,其中80%、約1兆美元的成交量屬於投機性交易。投機客每分每秒都在國際市場買進賣出,大筆金額的買賣,也會影響外匯行情。

而整個國際社會日益開放,宛如一個地球村,國際資金進出各國的自由度日益提高。國際支付系統如美國的CHIPS、英國的CHAPS系統,都使得資金的移轉速度加快,甚至可在瞬間完成。國際資金宛如長了翅膀,熱錢應運而生,非但影響各國的貨幣政策,更常扭曲基本面應反映的貨幣合理價位,造成基本面分析的短暫失靈,所以外匯投資者已逐漸修正基本面的運用,除了以它作為中長期走勢預測的工具外,也搭配技術面分析的資料,據以做成投資決策。

基本面分析外匯走勢由來已久,教科書中所提到的“購買力平價說”,就是一個明顯的例子。購買力平價說基本理論認為各國貨幣的價格關係與各國用等量貨幣購買某一物品的數量多寡有直接的關係。例如購買一個雞蛋,在美國、日本、德國各需花費美元1元,日幣100元,馬克1.5元,即可推論出1美元、100日元及1.5馬克具有相同的購買力,因此其間貨幣價格應為1美元等於100日元等於1.5馬克。但若將這種理論與現行外匯價格比較,會發現某一貨幣被高估或低估了。另外。商品選樣的不同,計算出來的貨幣購買力也有差異,幣值是否被高、低估,以及高估低估的比率也會有差別。例如以美國美林證券公司經濟研究部門提供的資料來看,在1996年4月與美元的購買力相較,被高估的貨幣有日元、馬克、瑞士法郎、紐西蘭幣,高估幅度分別為35%、20%、10%及9%;被低估的貨幣有英鎊、加拿大幣、法國法郎、澳幣,低估幅度分別為20%、16%、8%及4%。

匯率預測(技術與應用)

作 者:(英)艾瑪·A.穆薩|主編:沈志漁|譯者:劉君//李紅楓//范占軍//桁林

出 版 社:經濟管理出版社

出版品牌:經濟管理出版社

出版時間:2011年01月

定 價:58.00

I S B N :

所屬分類:經管 > 經濟

標 簽:財經管理 財政金融、保險證券 經 濟

《匯率預測(技術與應用)》包含了和匯率預測相關的方方面面,作者艾瑪試圖達到以下兩個方面的平衡:一個是內容上的技術與應用方面的平衡;另一個是風格上的嚴肅性與通俗性方面的平衡。因此本書的寫作風格各處不一,既有非常簡潔的新聞體風格,也有教科書般的嚴謹風格。

第一章 預期和預測綜述

1.1 一個旅遊者的故事

1.2 一個商業經理的故事

1.3 預測的重要性

1.4 匯率的重要性

1.5 匯率預測的基礎知識

1.6 哪種匯率?

1.7 預期的形成機制

1.8 匯率變化的特有規律

1.9 總結

第二章 作為決策制定變數的匯率預測

2.1 導言

2.2 即期投機

2.3 非拋補套利

2.4 即期一遠期投機

2.5 遠期投機

2.6 期權投機

2.7 交易敞口的套期保值

2.8 開放經濟中的套期風險及其測量

2.9 轉換貨幣敞口的套期保值

2.10 短期融資和投資決策

2.11 長期融資和投資決策

2.12 國外直接投資

2.13 定價和戰略規劃

2.14 中央銀行干預和宏觀經濟政策

2.15 不需要匯率預測的決策準則

2.16 總結評價

第三章 單變數時間序列技術

3.1 導言

3.2 預測模型的建立

3.3 平均法

3.4 平滑法

3.5 時間序列的分解

3.6 BOX-Jenldns方法:ARIMA模型

3.7 時間序列分析:HARVEY的結構時間序列模型

3.8 計算機軟體

3.9 深入閱讀

第四章 多變數時間序列模型

4.1 綜述

4.2 單方程經濟模型:說明與預測

4.3 單方程模型的問題

4.4 理論基礎:購買力平價(Purchasing Power Parity)

4.5 理論基礎:拋補的和非拋補的利率平價(Covered and Uncovered Interest Parity)

4.6 理論基礎:流量模型(The Flow Model)

4.7 理論基礎:彈性價格貨幣模型(The F1exible-Price Monetary Model)

4.8 理論基礎:彈性價格貨幣模型的擴展

4.9 理論基礎:粘性價格貨幣模型(The Sticky-Price Monetary Model)

4.10 理論基礎:匯率決定的其他模型

4.11 單方程模型:一些經濟計量學上的問題

4.12 單方程結構時間序列模型

4.13 多方程經濟模型

4.14 實證證據

4.15 計算機軟體

4.16 深入閱讀

第五章 基於市場的預測:即期和遠期匯率

5.1 導言

5.2 以即期匯率作為預測依據:隨機漫步模型

5.3 一些修正

5.4 以遠期匯率作為預測依據:無偏有效假說

5.5 經驗證據及合理性

5.6 市場有效的其他概念

5.7 截面效率和協積化(Cross-Sectional Efficiency And Cointegration)

第六章 判斷性和合成性的預測

6.1 判斷性預測綜述

6.2 作為決策過程一部分的判斷性預測

6.3 預測的判斷性處理

6.4 判斷性預測在情景描述中的作用

6.5 判斷性預測:最後評價

6.6 合成性預測:一個綜述

6.7 合成預測的方法

6.8 一致性的預測

第七章 技術分析

7.1 定義與基本原則

7.2 道氏理論和艾略特波浪理論

7.3 圖表的種類

7.4 圖表格式:趨勢線和通道

7.5 支撐、阻力、回調和速度阻力線

7.6 反轉形態

7.7 整理形態

7.8 用K線圖表示的牛市反轉形態

7.9 用K線圖表示的熊市反轉形態

7.10 用K線圖表示的整理形態

7.11 數量技術指標

7.12 技術分析經濟學

7.13 電腦軟體和深入閱讀

第八章 交易規則

8.1 導言

8.2 簡單濾波規則

8.3 引入買賣差價和利率的濾波規則

8.4 基於數量技術指標的交易規則

8.5 基本交易規則

8.6 對交易規則盈利性的測量

8.7 關於交易規則盈利性的經驗證據

第九章 最新動態:混沌和神經網路理論

9.1 導言

9.2 混沌理論:背景

9.3 確定的和隨機的模型

9.4 非線性和混沌模型

9.5 混沌和隨機過程的比較

9.6 非線性的根源

9.7 混沌對於預測的意義

9.8 檢驗與經驗證明

9.9 人工神經網路:一個回顧

9.10 人工神經網路的結構

9.11 人工神經網路的功能

9.12 匯率上的應用:方法論與實證證明

9.13 計算機軟體和進一步閱讀的材料

第十章 對預測精度的測量

10.1 導言

10.2 一些總體的思考

10.3 對匯率實際值和預測值之間差異的顯著性檢驗

10.4 測量和監控預測精度的幾何方法

10.5 對預測精度的定量測度方法

第十一章 預測的選擇、實施和監控

11.1 兩個匯率預測員的故事

11.2 預測員之間為什麼出現分歧?

11.3 內部預測還是外部預測?

11.4 選擇一個外部預測員

11.5 預測的實施

11.6 預測的監控

附錄:現實中的外匯預測服務

第十二章 案例研究

12.1 案例研究1:ABC家具有限公司

12.2 案例研究2:DEF辦公設備有限公司

12.3 案例研究3:GHI金融服務有限公司

12.4 案例研究4:JKL電子有限公司

12.5 案例研究5:MNP貿易有限公司

第十三章 總評

13.1 摘要論述

13.2 最重要的問題

13.3 我們要從這走向哪裡?

術語表

參考文獻

基本信息

- 中文名

- 匯率預測

- 方法

- 判斷與推測