共找到2條詞條名為蘭花科創的結果 展開

- 中國以科技為主業的股份有限公司

- 山西蘭花科技創業股份有限公司

蘭花科創

中國以科技為主業的股份有限公司

山西蘭花科技創業股份有限公司是由山西蘭花煤炭實業集團有限公司作為獨家發起人,投入下屬六礦一廠主要生產經營性資產和徠部分輔助生產經營行資產以及相關負債,以募集設立方式設立的股份有限公司。集團公司是山西省大型的地方煤礦企業之一,截至重組生效日,集團公司擁有總資產94875萬元,凈資產38736萬元,負債56139萬元。1997年實現主營業務收入40181萬元,營業利潤5696萬元,稅後利潤3687萬元(按所得稅33%計算)。

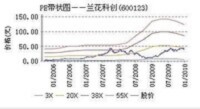

蘭花科創歷史的市盈率在3倍到55倍之間,當前市盈率為13,目前價值有所低估

2008年公司PE處於所有上市公司PE從低到高排序前4.4%,處於低的位置,2009年一致預期PE在所有有盈利預測的上市公司的PE從低到高排序前7.9%,處於偏低的位置。 持倉結構蘭花科創在過去的一年中,股東戶數呈減少趨勢,機構持倉比例增加。最新季度情況表明,該公司人均持股增加。最新機構持倉為63.14%,部分機構對該股看法有所上調,倉位上調90.57%。

持倉結構蘭花科創在過去的一年中,股東戶數呈減少趨勢,機構持倉比例增加。最新季度情況表明,該公司人均持股增加。最新機構持倉為63.14%,部分機構對該股看法有所上調,倉位上調90.57%。

蘭花科創

持倉結構

主力持倉基金持倉33家占流通股16.98%。截至2008-12-31,共33家基金持有蘭花科創,持倉量總計9700.01萬股,占流通A股16.98%。

主力持倉

財務狀況

收入趨勢蘭花科創2009年第三季度實現主營收入40.94億元,比上年同期增長15.12%。(最新發佈於2009-09-30)

收入趨勢

盈利趨勢蘭花科創2009年實現凈利潤9.01億元(基本每股收益1.6784元),比上年同期下降3.59%。(最新發佈於2009-09-30)

盈利趨勢

財務分析規模增長指標

財務分析

蘭花科創過去三年平均銷售增長率為42.40%,在所有上市公司排名(269/1710),在其所在的煤與供消費用燃料行業排名為11/29,外延式增長合理

EPS成長性

蘭花科創過去EPS增長率為31.85%,在所有上市公司排名(547/1710),在其所在的煤與供消費用燃料行業排名為16/29,公司成長性合理

蘭花科創過去三年平均盈利能力增長率為58.93%,在所有上市公司排名(439/1710),在所在的煤與供消費用燃料行業排名為(14/29)。盈利能力合理

EPS穩定性

蘭花科創過去EPS穩定性在所有上市公司排名(766/1710),在其所在的煤與供消費用燃料行業排名為13/29。公司經營穩定合理

投資建議

綜合投資建議:蘭花科創(600123)的綜合評分表明該股投資價值較佳(★★★★),運用綜合估值該股的估值區間在56.03-61.63元之間,股價目前處於低估區,可以放心持有。

12步價值評估投資建議:綜合12個步驟對該股的評估,該股投資價值較佳(★★★★),建議你對該股採取參與的態度。

行業評級投資建議:蘭花科創(600123)屬於煤炭行業,該行業目前投資價值較好(★★★★),該行業的總排名為第6名。

成長質量評級投資建議:蘭花科創(600123)成長能力較差(★★),未來三年發展潛力很小(★),該股成長能力總排名第749名,所屬行業成長能力排名第17名。

評級及盈利預測:蘭花科創(600123)預測2009年的每股收益為2.21元,2010年的每股收益為2.44元,2011年的每股收益為2.80元,當前的目標股價為56.03元,投資評級為強力買入。

投資亮點

1.公司所在地是國內較大的無煙煤生產基地,公司生產的“蘭花牌”無煙煤是重要的煤化工原料,具有發熱量高、含碳量高、低灰、低硫等特點。

2.公司2009年前三季度主要財務指標:每股收益1.6784(元),每股凈資產8.7716(元),凈資產收益率19.13%,營業收入4094310981.63(元),同比增減15.118%;歸屬上市公司股東的凈利潤958717991.30(元),同比增減1.0024%。

3.公司擬發行不超過16億元公司債券。本次公司擬發行的公司債券將優先向原A股股東配售,發行期限為5年,主要用於償還商業銀行貸款,調整債務結構,擬用剩餘資金補充公司流動資金。

4.公司子公司重慶蘭花太陽能電力股份有限公司主要產品是單晶矽片,該項目目前仍處於建設階段,單晶硅棒生產車間設備安裝已完成60%,並試生產出一小部分單晶硅棒,還未進入批量生產。

5.公司2008年度利潤分配方案為:每10股派6.08元(含稅)。股權登記日:2009年5月20日;除息日:2009年5月21日;現金紅利發放日:2009年5月26日。

風險評價

基本面風險:該股目前投資價值已經被嚴重低估,未來有價值回歸的可能,可以積極關注。

技術面風險:大盤短線處於中風險區,該股短線處於中風險區,目前已經不適合操作該股,請注意風險。

趨勢動向評價:下跌趨勢,看空

機構動態評價:機構持倉比重為20%,屬於中度控盤

強弱指標短期強度51.14,中期強度52.81中短期強勢,向好

趨勢動向短期價格趨勢41.27,長期價格趨勢37.62下跌趨勢,看空

支撐壓力中期壓力44.78,短期壓力43.80,中期支撐35.17,短期支撐38.49在箱體內,可波段操作

風險評估

VAR風險價值13.1%

每月波動0.5%

均方差3.6%

最大獲利(元)5.53

最大虧損(元)5.53元

所屬板塊

基金重倉板塊,上證380板塊,滬股通板塊,山西板塊,煤炭採選板塊,煤化工板塊,稀缺資源板塊,新材料板塊,融資融券板塊。

煤炭生產、洗選加工、銷售,型煤、型焦、化工產品、尿素、農用碳酸氫銨、建築材料的生產、銷售,計算機網路建設、經營及軟體開發、轉讓,煤炭轉化及綜合利用技術的研究開發及服務,科技信息諮詢服務。經營本企業自產產品及技術的出口業務及本企業所需的機械設備、零配件、原輔材料及技術的進口業務,但國家限定公司經營或禁止進出口的商品及技術除外。煤矸石磚的生產、銷售。公司主營煤炭行業,是山西省最大煤炭及煤化工生產企業之一,擁有全國最大的沁水煤田腹地,主導產品具有發熱量高、機械強度高和含炭量高的顯著特點,曾被指定為英國皇家壁爐用煤。

主營煤炭行業 公司地處國內最大的無煙煤生產基地,公司生產的“蘭花牌”無煙煤是重要的煤化工原料,具有發熱量高,機械強度高,含碳量高,低灰,低硫,可磨指數適中的顯著特點。公司是山西省最大煤炭及煤化工生產企業之一,擁有全國最大的沁水煤田腹地。公司煤炭探明儲量14.21億噸,可采儲量6.87億噸。公司主要煤礦均採用了國內最先進的綜掘,綜采技術,回採率76%,機械化程度達90%,煤炭洗選加工方面,公司建立了工藝先進,技術含量高的洗煤系統,部分煤礦已建立了採用工控機集中控制的新型現代化選煤廠,精煤回收率達80%以上。2011年上半年公司累計生產煤炭313.42萬噸,同比增長12.45%,銷售煤炭259.35萬噸。

發展規劃

收購整合煤業公司 2011年7月,公司在朔州市平魯區連片整合山西平魯永勝煤業公司,山西朔州萬鑫煤業公司,山西朔州滿貞煤業公司,整合后礦井名稱為山西朔州平魯區蘭花永勝煤業公司,該公司擁有礦井田面積7.35平方公里,設計生產能力為120萬噸/年,可采儲量8676萬噸,計劃總投資45886萬元,建成后,預計年凈利潤8864萬元。公司完成對山西山陰口前煤業公司100%股權收購,該礦生產能力為90萬噸/年,設計可采儲量4926萬噸,計劃總投資28949萬元,建成后,預計年凈利潤5644萬元。

投建己內醯胺項目 2012年4月,為進一步延伸產業鏈條,發展循環經濟,培育新的經濟增長點,促進公司由傳統煤化工向現代煤化工轉型,公司擬投資建設年產20萬噸己內醯胺項目,本項目概算總投資45.31億元,建設周期預計為2年,建成后可實現年產20萬噸己內醯胺,副產環己烷5萬噸、30萬噸硫酸銨。預計實現年銷售收入45.5億元,年凈利潤7.86億元。

新能源(二甲醚) 公司將以二甲醚等能源化工產品和有機硅等精細化工產品為重點,大力發展高新技術產品,10萬噸二甲醚項目於06年4月底動工,同時生產有機硅等六個系列精細化工產品。測試表明,純度高於93%的二甲醚可以完全做液化氣的替代燃料,而且二甲醚還可以摻入LPG,煤氣或天然氣中混燒,以提高燃燒效率。公司佔75%的清潔能源公司20萬噸/年甲醇,10萬噸/二甲醚工程08年6月底開始試生產。

玉溪煤礦 08年11月,公司玉溪煤礦240萬噸/年礦井及洗煤廠項目正式投建,這是繼去年大寧煤礦400萬噸/年礦井建成投產後,公司及母公司山西蘭花煤炭實業集團又一座投建的大型現代化礦井。該項目建成后,蘭花集團煤炭產能將突破1500萬噸/年。玉溪井田位於國家晉東煤炭基地晉城規劃礦區東南部,井田面積為29.79平方公里。地質儲量2.56億噸。工業廣場選址在沁水縣胡底鄉玉溪村西,設計生產能力為240萬噸/年,礦井服務年限為50.7年。該項目概算投資22.7億元,建設總工期39個月。投資回收期9.63年,投資利潤率13%,投資利稅率16.83%。建成后礦井全員效率可達15.06噸/工,選煤廠全員效率可達83.59噸/工。2011年中報披露,該礦2月底取得採礦許可證,目前正在建設主副斜井和其他地面工程,進迴風立井掘至探煤位置,截止6月底累計完成投資1.98億元。(5)發展化肥行業:公司為全國化肥原料基地大型企業之一,目前擁有合成氨產能70萬噸,尿素產能116萬噸。公司持有山西蘭花煤化工有限公司80.31%股權,該公司現有一套年產18萬噸合成氨,30萬噸大顆粒尿素裝置,在一期順利達產的基礎上,再擴建一套年產30萬噸合成氨,10萬噸甲醇,52萬噸尿素裝置。該項目總投資226719.89萬元,建設期三年。2011年上半年生產尿素75.17萬噸,同比增長11.84%,銷售尿素83.02萬噸

參股亞美大寧 2011年8月,公司擬以5973萬美元收購亞美大寧(香港)持有的山西亞美大寧5%股權,收購后,公司持有該公司41%股權。截止2011年6月30日,該公司總資產為309748萬元,股東權益283811萬元,2011年上半年營業收入6354萬元,凈利潤-20535萬元(2011年1月1日至今處於停產狀態)。亞美大寧煤礦以生產無煙煤為主,保有儲量22000萬噸,可采儲量18100萬噸,生產能力約400萬噸/年,而去年年底以來一直處於停產狀態。

太陽能概念 08年3月,公司與北京萬順昌電子科技發展有限公司等共同投資在重慶市萬州區經濟開發區建設年產1000噸單晶棒和硅錠項目。重慶太陽能總股本為1億元,公司出資5200萬元,佔52%。該項目固定資產總投資約3億元,計劃分兩期建設,每期各500噸。重慶太陽能一期項目2010年4月投產,單機產量與合格率達到行業平均水平。

資產重估 公司所擁有的主要礦井採礦權多在上市發行時從集團公司無償獲得,或被集團公司以資金方式注入,其煤炭採礦權的評估值遠低于山西省目前頒布的標準,煤炭採礦權市場化使公司價值面臨重估。公司主要煤種為無煙煤,可采儲量約8.59億噸,預計可采年限30年。公司作為晉城市唯一的上市公司,有條件爭取到更多的煤炭資源儲備(晉城東枕太行,煤炭資源豐富,無煙煤總儲量867億噸,探明儲量271億噸,佔全國無煙煤的1/4多,佔山西省的1/2多)。公司力爭能夠儲備到30到40億噸的煤炭資源。確保在5年左右的時間內,形成煤炭產能3000萬噸以上,可開採100年左右的新格局。

股東回報規劃

2012年8月,公司制定未來三年(2012-2014)分紅回報規劃。未來三年內,公司可以採取現金方式、股票方式或者現金與股票相結合的方式分配股利。在滿足股利分配條件的前提下,公司原則上每年度向股東進行一次利潤分配。在有條件的情況下,公司董事會可以根據公司盈利情況及資金需求狀況提議公司進行中期現金分紅。在公司盈利且現金能夠滿足公司持續經營和長期發展的前提下,公司原則上每年進行一次現金分紅,最近三年以現金方式累計分配的利潤不低於最近三年實現的年均可分配利潤的30%。公司根據盈利情況和現金流狀況,為滿足股本擴張的需要或合理調整股本規模和股權結構,可以採取股票方式分配利潤。

基本信息

- 中文名

- 蘭花科創

- 外文名

- Lanhuakechuang

- 組織形式

- 股份制

- 法人代表

- 郝躍洲

- 上市地點

- 總部地址

- 山西省晉城市

- 員工人數

- 15343人

- 上市代碼

- 600123

- 創立地點

- 山西省晉城市

- 產品服務

- 煤炭、型煤、型焦、化工產品、建築材料的生產、銷售、礦山機電設備維修、配件加工銷售、生鐵冶鍊、鑄造

- 創立時間

- 1998-12-08

- 盈利趨勢

- 財務分析、規模增長指標

- 當前市盈率

- 13