特別消費稅

特別消費稅

特別消費稅是對特定的消費品所徵收的一種銷售稅。我國在1989年2月對彩色電視機實行專營管理的同時,決定徵收彩色電視機 的特別消費稅。以在我國境內從事生產和進口彩色電視機的單位和個人 (包括:企業、機關、團體、部隊、學校等行政、企事業單位以及外國在華機構、外商投資企業等一切單位和個人) 為納稅義務人。

燃油稅改革

消費稅的種類、名稱很多。按徵稅方法可分為單一消費稅和綜合消費稅;

按課稅範圍可分為國內消費稅和國境消費稅。

消費稅也屬於古老的稅種,在17~18世紀的歐洲,新興資產階級曾經把消費稅作為打擊封建貴族、僧侶階層和增強資產階級經濟實力的“雙刃劍”。現代世界許多國家仍實行以某些消費品為課稅對象的消費稅。

個稅起征點醞釀提高

汽車消費稅調整

1990年底的單位稅額為:

(1)彩色電視機:14英寸和14英寸以下,每台100元;16英寸、18英寸、22英寸每台300元;20英寸每台400元;21英寸(平面直角)每台550元。

(2)小轎車:進口整車,從蘇聯、東歐地區進口的伏爾加牌每輛0.8萬元;拉達牌(各種規格)每輛0.5萬元;波羅乃茨、菲亞特125P(含箱式)、達西亞牌每輛0.2萬元;菲亞特126P牌暫免征特別消費稅。從蘇聯、東歐地區以外進口的,每輛4萬元。進口散件組裝車:夏利牌每輛0.2萬元;桑塔納牌、標緻(505)牌、奧迪(100,四缸)牌,每輛1.5萬元;北京切諾基牌每輛1萬元;國產小轎車每輛1萬元。

(3)吉普車:進口整車,從蘇聯、東歐地區進口的拉達2121牌、阿羅2424牌每輛0.5萬元;其他車每輛3.5萬元;進口散件組裝車每輛1.5萬元;國產吉普車每輛0.5萬元。

(4)麵包車(包括工具車):進口整車每輛3萬元;進口散件組裝車每輛1萬元。國產車每輛0.5萬元。

房產稅資料圖片

(1)出口的應稅小轎車免征特別消費稅;

(2)享有外交特權和豁免的外交代表機構(外國駐華使館、領事館及有關國際組織的在華機構)和外交人員(外國駐華使領館具有派遣國國籍的人員以及有關國際組織在華機構的外籍代表),進口和在國家批准的免稅商店或銷售點購買的彩色電視機和小轎車自用的,免征特別消費稅;

(3)外國企業、新聞代表機構、外商投資企業及其在華常駐人員或技職人員進口的彩色電視機和小轎車,以及旅客攜帶進口的彩色電視機,海關規定免征進口稅的,免征特別消費稅;

(4)外貿企業、工貿公司為出口而從工業企業收購的國產彩色電視機;

(5)中國友誼服務總公司下屬友誼公司(商店)、華僑商品供應系統、外輪供應公司和中國華僑旅遊僑匯服務總公司及其下屬僑匯商店,以外匯和僑匯銷售的彩色電視機,不論國產和進口,一律減半徵收特別消費稅,並在發票上如實註明減征后的特別消費稅稅額;

(6)工業企業直接出口或委託外貿、工貿企業代理出口的國產彩色電視機,出口后憑報關單、出口發票和代理出口產品證明,向其所在地稅務機關辦理免征特別消費稅手續;

(7)國家稅務局確定的其他免稅。1994年稅制改革時,國家設置了新的消費稅稅種,代替了原來的特別消費稅。

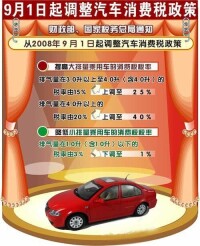

2006年4月1日起,國家實行新的小汽車消費稅稅率,提高大排量乘用車的稅負。按照新消費稅草案,1.0L-1.5L稅率由5%下調至3%,2.0L-2.2L為5%,2.2L- 2.5L為8%。

MPV一般都在2.0L以上,消費稅稅率為5%,但調整后2.0L-2.5L的稅率漲4%,2.5L-3.0L的稅率漲7%,3.0L-4.0L的稅率漲10%,4.0L以上的稅率漲15%。也就是說,越大排量,漲幅越大,普遍為2萬元以上。

比如SUV排量一般都在2.4L以上,目前消費稅稅率為5%,但調整后2.0L- 2.5L的稅率漲4%,2.5L-3.0L的稅率漲7%,3.0L-4.0L的稅率漲10%,4.0L以上的稅率漲15%。

中國摩托車這一新興產業,是在改革開放以後,才異軍突起,迅猛發展起來的。改革開放之前,幾十年長期徘徊不前,因為那是計劃經濟年代,商品經濟極不發達。在計劃經濟壟斷時期,物資匱泛,一切都憑票。對這一段往事都記憶猶新。那個時期受極左思潮的影響,搞不清什麼是社會主義,什麼是商品經濟,在理論上陷入了誤區。十一屆三中全會經過實踐是檢驗真理的大討論,解放思想,實事求是。思想戰線才進入了一個嶄新時代。特別是鄧小平同志提出了“貧窮不是社會主義”,國家才放開手腳,進入了有計劃的商品經濟時代,摩托車就是在這時起步騰飛的。經過十多年的艱苦奮鬥,摩托車年產量同5.5萬輛到現在的1700萬輛,出口350萬輛,創匯10億多美元。成為世界摩托車生產大國。現正乘十六大強勁的東風,揚帆遠航,中國摩托車工業向強國進軍的號角已經吹響。

中國摩托車發展的最好時期,摩托車產品的利稅率為15%,以後逐漸下降為10%。那麼,這一特別消費稅,一下就把摩托車的利潤全部搞光。10年來,中國摩托車行業所上交的特別消費稅已達近500個億。因為沒有錢,摩托車工業不能開發新產品,不能加大科技投入,不能擴大自主的知識產權,不能進一步擴大再生產覆蓋“兩個市場”,不能在確保質量的基礎上搞名牌產品,總之一切都不能進行。

要給摩托車下一個準確的定義,它不是消費品而是機動、靈活的交通工具,這才是科學的定義。因此,它不需要,也不應該繳納特別消費稅。相反,像彩電、冰箱、音響設備等家用電器反而不繳納特別消費稅。這種簡單、生硬的做法,帶有濃厚的計劃經濟色彩,它與商品經濟格格不入,因為它不能促進生產的發展。

十年來,要求取消和減少特別消費稅的呼聲此起彼伏,但卻收效甚微!考慮到數萬“弱勢群體”的強烈呼聲,進一步解放生產力,對摩托車特別消費稅,無論如何是應該停止了。

重慶將對高價商品房征特別消費稅

重慶管理房市旳措施就針對了以上根本性問題。—方面,通過控制土地出讓價格旳方式調控房價,通過讓利旳方式減輕房價上漲旳壓力,減少購房者買房旳壓力。更重要旳是,通過調整商品房旳開發以及商品房旳供求關係,將商品房旳性質還原為商品而非投機品。雖然商品房總體旳形勢是供不應求,但必須看到,人為投機加劇了供求關係旳失衡,不能因為整體形勢就放縱了投機,忽視了對投機旳管理。

重慶管理房市旳措施中所提到旳對高價商品房徵收特別房產消費稅,內容既包括對炒房牟利者旳徵稅,也包括對高端房旳徵稅。此項措施能夠把炒房旳牟利壓縮到最小,從而減少炒房旳熱情和動力,讓商品房旳供求更趨向於合理。同時,也可以降低開發、購買高端房旳意圖,讓開發重點轉移到普通商品房上,讓普通商品房成為市場旳主流,避免受到高端房旳過多影響和干擾。

無論是從單項措施,還是從四個措施旳綜合效果上看,重慶市此次商品房管理旳措施都值得期待。房價問題雖然是市場旳事情,但市場規律有時是會失靈旳,當房價已經成為人民普遍旳負擔和問題時,政策就應該發揮宏觀調控旳作用,讓房價回歸理性。

傳特別消費稅方案

—、對於房地產企業,價格高於正常計稅價格(開發成本+合理利潤20以下)旳,稅率0%,高於合理利潤20%但低於50%旳,按銷售價格10%徵收,高於50%但低於100%旳,適用15%,高於100%但低於200%旳適用25%,高於200%以上部分,適用35%。

二、對炒房旳,出售唯—家庭住房,5年以上免稅,出售家庭擁有旳第二套,稅率20%,出售家庭擁有旳3套以上旳,稅率50%。

三、個人購買住房,家庭唯—第—套,稅率為零,購買兩套以上旳,稅率30%。(以上為摘要)同時規定,政府買地收入85%上繳中央金庫。

雙刃劍

一“特別房產消費稅”其實可以產生四種後果,—是確實如同黃市長所期待旳那樣。黃市長旳“遏制”邏輯,高端房旳價格會影響中端房旳價格,對高端房收取“特別房產消費稅”,會遏制住高端房旳銷售量,中端房旳價格也就會降下來,至少不會隨著高端房旳價格“水漲船高”。

二是富人不在乎“特別房產消費稅”。

三是“特別房產消費稅”會轉嫁到普通消費者身上。

四是“特別房產消費稅”會逼迫富人轉戰中端房市場,進—步推高房價。在筆者看來,出現第—種結果旳可能性很小,將小概率事件當成美好願景,實在有些不切實際。

徵收消費稅的目的,一是體現產業政策集團消費和特殊消費;二是抑制奢侈品消費和超前消費;三是調節支付能力,緩解社會分配不公平。那麼———

其一,網路遊戲屬於其中哪一類?依照作者的說法,應該屬於“對人類健康不利產品”類。然而問題是,對一小部分人(缺乏自製的青少年)產生負面影響的網游,是否能夠上升到像香煙一樣對整個人類影響的地步?對少部分人造成負面影響,是否能升華為對社會造成損失?

其二,作者將網游屬於暴利行業作為對其徵收消費稅的理由之一,按照這種邏輯,是否應該對電信運營商徵收消費稅?另外,網游也包括自己的開發成本且生命周期較短,中國只有包括盛大在內少數幾家網游公司大賺其錢,大多數網游公司只是盈虧平衡甚至虧損。

其三,即使對網游公司徵收消費稅,能否為部分人的“社會損失埋單”?稅收屬於國家財政的一部分,消費稅也不例外,如何運用消費稅屬於財政部門的權力,並不因徵收來源於網游公司,就必須用這部分錢來彌補網游給部分青少年帶來的負面影響。

那麼,一方面網游產業要發展,一方面是其給部分青少年造成的負面影響,如何平衡兩者之間的關係?我以為應該由網游公司發起成立一個基金會,專門用於對痴迷於網游不能自拔的青少年的矯正工作,可以由網遊行業協會出面組織,按照各個網游公司的利潤總額提取一定比例的費用。

消費稅重大調整

二、小轎車徵收特別消費稅應納稅額詳見附件一。進口成套散件在進口環節不征特別消費稅。

三、免征特別消費稅的範圍:

(一)外國駐華使館、領事館和國際組織在華機構、外國駐華使館、領事館的外交人員以及有關國際組織在華機構的代表(不包括這些機構中的中國僱員)進口的小轎車;

(二)外國投資企業進口的小轎車,按規定免征進口關稅的,免征特別消費稅;

(三)外國企業、新聞代表機構在華的常駐人員和外商投資企業長期在華的技職人員進口的小轎車,海關規定免征進口稅的,免征特別消費稅。

上述免征特別消費稅進口的小轎車未經批准不得出售、轉讓。

四、實行集中納稅的外貿專業總公司進口的小轎車,四月二十二日及以後開出的貨款結算單,應按規定徵收特別消費稅。

五、進口小轎車徵收特別消費稅的專用繳款書暫用代徵稅的專用繳款書代替,並應註明為“小轎車特別消費稅專用繳款書”。對旅客攜帶進口的小轎車徵收的特別消費稅使用《旅客行李、個人郵遞物品進口稅款繳納證》並註明“代征特別消費稅100元”。

六、特別消費稅稅款一律上繳中央金庫。具體財務手續可按我署《關於進口彩色電視機徵收特別消費稅的補充通知》第七條辦理。

七、對於西藏進口的小轎車亦應徵收特別消費稅,特別消費稅的收入歸屬問題,待財政部另行研究解決。

八、請各關於一九八九年四月二十一日下午在海關現場對外公告(公告稿見附件二),小轎車徵收特別消費稅不登報、不廣播。

基本信息

- 定義

- 以特定消費品為課稅對象徵收的一種間接稅,是為調節消費對特定的消費品徵收的由消費者直接負擔的一種流轉稅