總收益互換

總收益互換

總收益互換(Total Return Swap) 是指信用保障的買方在協議期間將參照資產的總收益轉移給信用保障的賣方,總收益可以包括本金、利息、預付費用以及因資產價格的有利變化帶來的資本利得;作為交換,保障賣方則承諾向對方交付協議資產增殖的特定比例,通常是LIBOR加一個差額,以及因資產價格不利變化帶來的資本虧損。

它是一種櫃檯交易產品,它不能證券化,也不能在二級市場上進行交易。通常互換的最短期限為3 年,最小名義價值為1000 萬美元。總收益互換的交易雙方分別稱為總收益操縱者(即是保護性買方) 和總收益接收者(即保護性賣方,也是投資者)。操縱者擁有風險性債權,並希望臨時性退出多頭頭寸;而接收者則願意臨時進入多頭。通過互換,操縱者同意將債券在互換期內的所有息票支付的利息和因價格的變動而產生的資本利得傳遞給接受者。換言之,它相當於接受者臨時擁有標的資產,但不能轉賣。接受者則同意支付確定的利率(如:LIBOR + 價差)。

總收益互換是按照特定的固定利率或浮動利率互換支付利率的義務。在總收益互換中,信用保險買方或總收益支付方將從信貸資產或“參照信用資產”處獲得的收益全部轉移給交易對手,即信用保險賣方或總收益接受方,而得到一個事先約定的利率回報,該利率可以是浮動利率或者固定利率。

總收益互換和信用違約互換最大的區別在於,總收益互換不僅把信用風險轉移出去,而且也將其他風險,如利率風險、匯率風險等也轉移了。如果由於信用事件而使參照信用資產的市場價值下降,那麼信用保險買方就會因信貸資產市場價值的下降而遭受損失。但它在互換合約中所獲得利率收入就有可能大於其支付的總收益,於是兩者的差額便可以被用於沖銷它在信貸市場上的損失。

例如,一家銀行以利率12%貸款給某企業20億美元,期限為5年。如果在貸款期限內,該企業信用風險加大,銀行將承擔貸款市場價值下降的風險。銀行為轉移這類風險而購買總收益互換,按該合約規定(以一年為支付期),銀行向信用保護賣方支付以固定利率為基礎的收益。該支付流等於固定利率加上貸款市場價值的變化,同時,信用保護賣方向銀行支付浮動利率的現金流。當合約規定固定利率為15%以及浮動利率這時為13%,在支付期內貸款市場價值下降 10%,那麼銀行向交易對方支付的現金流的利率為15%-10%=5%,從交易對手處獲現金流的利率為13%。交換現金流后這筆收入可以用來沖銷該銀行在信貸市場上的損失。但是,總收益互換存在利率風險,如果浮動利率大幅度下降,那麼互換后的現金流會受到極大影響。

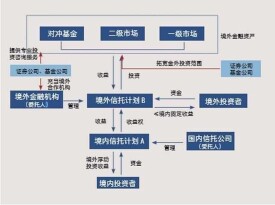

總收益互換的結構

基本信息

- 中文名

- 總收益互換

- 外文名

- Total Return Swap