承兌交單

國際貿易常用的付款方法

承兌交單(Documents against Acceptance,D/A) 是指出口方在裝運貨物后開具遠期匯票,連同商業(貨運) 單據起通過代收行向進口方提示,代收行在進口方對遠期匯票加以承兌后即可將流程代表貨物所有權的有關商業(貨運) 單據交給進口商,至匯票付款到期日,進口商才履行付款責任。

承兌交單(Documents against Acceptance,簡寫 D/A )是指出口人的交單以進口人在匯票上承兌為條件。即出口人在裝運貨物后開具遠期匯票,連同商業單據,通過銀行向進口人提示,進口人承兌匯票后,代收銀行即將商業單據交給進口人,在匯票到期時,方履行付款義務。由於承兌交單是進口人只要在匯票上辦理承兌之後,即可取得商業單據,憑以提取貨物。所以,承兌交單方式只適用於遠期匯票的托收。

承兌交單是國際貿易常用的一種付款方法。出口商通過托收銀行指示代收銀行在進口商承兌匯票后,向進口 商發放所有權及其他貨運文件。出口商將面對進口商不如期結數之風險。

所謂“承兌”就是匯票付款人(進口方)在代收銀行提示遠期匯票時,對匯票的認可行為。承兌的手續是付款人在匯票上籤署,批註“承兌”字樣及日期,並將匯票退交持有人。不論匯票經過幾度轉讓,付款人於匯票到期日都應憑票付款。

承兌交單

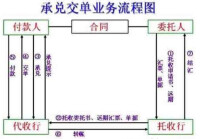

(1)出口商發貨。

(2)出口商填寫托收申請書,開立匯票,連同貨運單據交託收行,委託其代收貨款。

(3)托收行根據托收申請書繕制托收委託書,連同跟單匯票寄交代收行委託代收。

(4)代收行按托收申請書指示向進口商提示跟單匯票。

(5)進口商承兌匯票。

(6)代收行交單。

(7)進口商提貨。

(8)進口商到期付款。

(9)代收行辦理轉賬,並通知托收行款已收到。

(10)托收行向賣方交款。

付款交單(Documents against payment,D/P)是跟單托收方式下的一種交付單據的辦法,指出口方的交單是以進口方的付款為條件,即進口方付款后才能向代收銀行領取單據。分為即期交單(D/P Sight)指出口方開具即期匯票,由代收行向進口方提示,進口方見票后即須付款,貨款付清時,進口方取得貨運單據。

遠期交單(D/P after sight or after date),指出口方開具遠期匯票,由代收行向進口方提示,經進口方承兌后,於匯票到期日或匯票到期日以前,進口方付款贖單。

D/A 承兌交單(Documents against Acceptance)是在跟單托收方式下,出口方(或代收銀行)向進口方以承兌為條件交付單據的一種辦法。

| 步驟 | 程序 | 涉及人士 |

| 1. | 確認銷售合約及交易條款(特別是付款方式)。 | 出口商及進口商 |

| 2. | 出口商將貨品運給進口商。 | 出口商 |

| 3. | 出口商向托收銀行提交所需文件,包括匯票及運輸單據,要求承兌及付款。 | 出口商 |

| 4. | 托收銀行將文件送交進口商所在國家的代收銀行。 | 托收銀行 |

| 5. | 代收銀行向進口商提出示文件,要求承兌匯票。 | 代收銀行 |

| 6. | 進口商承兌匯票,以取得提貨文件。 | 進口商 |

| 7. | 代收銀行保留匯票至到期日買方付款為止,然後將款項送交託收銀行。 | 代收銀行 |

| 8. | 托收銀行付款給出口商。 | 托收銀行 |

承兌交單的特點體現在3,4,5,6四步驟上。假如付款人在遠期匯票到期時不付款,風險由委託人承擔,因此委託人的風險很大。除非對進口方資信有十足把握,出口方一般不採用承兌交單方式。

基本信息

- 中文名

- 承兌交單

- 外文名

- Documents against Acceptance

- 簡寫

- D/A

- 作用

- 國際貿易常用的一種付款方法