遞延法

遞延法

遞延法是按暫性差異發生年度的稅率計算其納稅影響數,作為遞延所得稅負債或遞延所得稅資產的一種方法。是將本期時間性差異產生的影響所得稅的金額遞延和分配到以後各期,並同時轉回原已確認的時間性差異對本期所得稅的影響金額。在稅率變動或開徵新稅時,對遞延稅款的賬面餘額不作調整。

本期發生的時間性差異所得稅影響金額用當期稅率計算,而本期轉回以前發生的用當初原稅率計算。稅率發生變動不調整遞延稅款賬面餘額。雖保證了稅率變動當期配比,卻導致以後期間不配比。遞延稅款是一個純遞延項目,既非資產也非負債。債務法的目的是將暫時性差異的所得稅影響看作資產負債表中的一項資產或一項負債。其按今後預計稅率確認遞延所得稅資產或負債,稅率變動時對遞延稅款賬面餘額調整,實質上就是夯實資產和負債,為以後各期收入和費用的配比創造了條件,保證了稅率變動年度和其他年度的配比。由此可知債務法既注重資產負債表也注重利潤表。遞延法遵循歷史成本原則,而債務法依據實質重於形式原則,打破了歷史成本原則的局限。

在此法下,遞延所得稅負債稱為遞延所得稅貸項,遞延所得稅費用根據稅前會計利潤調整永久性差異后的餘額乘以當期稅率計算,應付所得稅為該年度所得稅的部分即為遞延所得稅貸項,所得稅費用大於應付所得稅的部分即為遞延所得稅貸項,所得稅費用小於應付所得稅的部分即為遞延所得稅借項。遞延法的主要目的在於使所得稅費用與稅前會計利潤相配比,故又稱為利潤表法。在這種方法下,資產負債表上的遞延所得稅貸項並不代表將來差異轉回時實際應繳納的所得稅,遞延所得各借項也不代表能節省的現金支出,故既不符合負債的定義,也不符合資產的定義,美國財務會計準則委員會在其第96號公告中規定不採用遞延法。

企業所得稅處理由遞延法變更為負債法,其基本問題是在轉回年度如何將轉銷的遞延款金額由按原發生時的稅率確定改變為按轉回時的稅率確定。茲舉例說明如下:某企業某項固定資產原價40萬元,按稅法使用5年,按會計使用8年,採用直線法計提折舊,該企業每年稅前會計利潤100萬元。設企業所得稅率為 33%,從第4年變為40%。顯然,在前五年,時間性差異產生納稅影響金額並予以遞延,后三年,時間性差異轉回。前五年為產生期,后三年為轉回期。由於時間性差異產生年度遞延法與負債法會計處理相同,因而在產生期二者如果相互轉換,則毋需進行會計調整;由於產生期兩種方法帳務處理相同,因而在轉回期第一年,即第六年,如果兩種方法相互變更,也不影響賬務處理。因此,我們假定企業採用遞延法進行會計處理,從第七年起改為負債法。有關時間性差異、應稅利潤計算如下表:(單位:萬元)(參看會計之友200x年第4期第30頁)

帳務處理如下:

⑴第一年:

借:所得稅330,000

貸:應交稅金一應交所得稅320,100

遞延稅款9,900

⑵第二、三年賬務處理同⑴。

⑶第四年:

借:所得稅400,000

貸:應交稅金一應交所得稅388,000

遞延稅款12,000

⑷第五年,賬務處理同⑶。

⑸第六年:

借:所得稅403,500

遞延稅款16,500

貸:應交稅金一應交所得稅420,000

⑹第七年:遞延法改為負債法,採用負債法首先需要對遞延稅款餘額進行調整;同時對轉銷的時間性差異對所得稅的納稅影響金額用現行稅率計算確定,筆者認為有如下

兩種方法:

稅來遞延稅款總額=稅率變更前時間性差異 ×(當前稅率-原始率)=9× 40%-33%)=0.63(萬元)

借:所得稅6,300

貸:遞延稅款6,300

(b)對當年轉回的時間性差異對所得稅的納稅影響金額及己前年度轉回的時間性差異的稅率調整數進行賬務處理:

借:所得稅396,500

遞延稅款(50000×X 40%+50000×(40%-33%)= 23,500

貸:應交稅金一應交所得稅420,000

註:上述兩種方法最終處理的結果相同,均使“遞延稅款”賬戶當年借記17,200元。“所得稅”賬戶借記402,800

⑺第八年:採用負債法進行處理

借:所得稅400,000

遞延稅款20,000

貸:應交稅金一應交所得稅420,00

負債法變更為遞延法,在時間性差異轉回年度確定其納稅影響金額時由按當年稅率計算改變為按原發生時的稅率計算,其關鍵問題是如何處理因稅率變動對所得稅納稅影響金額的調整數。仍以前例,假定企業所得稅會計處理採用負債法。由於在時間性差異發生期遞延法與負債法會計處理相同,因此,如果在時間性差異發生年度或轉回年度第一年,負債法變更為遞延法,則不需要做任何調整。因此假定第七年所得稅會計變更為遞延法,賬務處理如下:

⑴第一、二、三年賬務處理同前述⑴。

計算方法

⑶第六年,有以下兩筆分錄:

(a)對遞延稅款餘額進行調整

借:所得稅6,300

貸:遞延稅款6,300

(b)對當年轉回的時間性差並對所得稅納稅影響金額進行帳務處理

借:所得稅400,000

遞延稅款20,000

貸:應交稅金一應交所得稅 420,000

⑷第七年,負債法變更為遞延法,如前,筆者認為仍然有兩種方法:

方法1:(a)將遞延稅款餘額的調整數未轉銷的部分,即將尚未轉回的時間性差異納稅影響金額因稅率變動的調整數沖回調整。

“遞延法”和“債務法”,是在企業繳納所得稅時,按照稅收規定對稅前會計利潤進行調整時常用的方法。對企業來說,無論採用“遞延法”還是“債務法”,都是因為時間性差異而產生會計所得的提前實現和挪后實現,結果本應該是一致的,但是在實際工作中卻存在一定的差異:

一、賬務處理不同。在稅率變動或新稅開徵時,採用“遞延法”時不對“遞延稅款”科目進行調整;而採用“債務法”時則要相應地對“遞延稅款”科目進行調整,以使餘額反映出預付未來稅款資產或將來應付稅款債務的真實價值。

二、報表反映不同。稅率變動或新稅開徵時,勢必影響企業會計報表反映的信息,這種影響在“遞延法”下反映在損益表中,在“債務法”下反映在資產負債表中。前已述及在“遞延法”下,遞延稅款餘額不因稅率變動或新稅開徵而調整,因此,企業的資產負債表無法真實地反映出這一事項對企業財務狀況的影響。在“債務法”下,由於稅率變動或新稅開徵時的情況已在遞延稅款餘額上作了相應調整,因此資產負債表得以反映這一事項對財務狀況的影響。

三、反映的所得稅費用不同。在“遞延法”下,某一會計期間的所得稅費用包括兩部分,即應付所得稅款準備;遞延至以後時期或自以前時期逆轉來的時間性差異的納稅影響。而在“債務法”下,某一會計期間的所得稅費用則包括三部分,即應付所得稅款準備;按照本期發生或轉銷的時間性差異預計應付的或預付的稅款餘額;為了反映稅率變動或開徵新稅時,需對資產負債表中的遞延稅款餘額進行的調整數。

在實際工作中,使用“債務法”往往比“遞延法”更科學、更合理。理由有兩個:一是從理論上看,企業採用“遞延法”時,遞延的稅款餘額不具有實際意義,不對稅率變動或新稅開徵作調整;而採用“債務法”時,則將遞延的稅款餘額看做是一種特殊的資產或負債,並隨稅率變動或新稅的開徵作相應的調整,因而理論依據比“遞延法”更準確,更符合權責發生制原則。二是在實際操作上,從稅率變動或新稅開徵時的報表來看,“遞延法”採用損益表,“債務法”採用資產負債表。損益表是反映企業當年度損益的報表,其組成科目都是“虛賬戶”,資料僅限於一個營業周期內,且不能反映企業整體財務狀況;資產負債表是反映企業整體財務狀況的報表,其組成科目為“實賬戶”,各項目數據具有累計性,更符合企業持續經營的會計假設。因此,稅率變動或新稅開徵時在資產負債表中反映要比使用損益表反映更科學。

遞延法會計處理

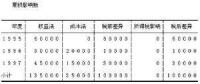

[例]假設會計和稅法由於折舊方法不同而產生的暫時性差異如表1所示,並假設1991年、1992年所得稅稅率為33%,1993起年改為30%,至1996年再次發生變動,變為24%。

⑴遞延法下對該固定資產折舊引起的暫時性差異的處理

從表1可以看出,暫時性差異轉回之年是1995年,因此此前的1991年至1994年應採用當年適用的稅率,即1991年與1992年採用 33%、1993年與1994年採用30%分別乘以各年的暫時性差異來計算確認“遞延稅款”,並記入該賬戶的貸方。為簡化起見,將記入“遞延稅款”賬戶借方的金額用正號表示,記人貸方的金額用負號表示,各年“遞延稅款”具體計算結果如下:

1991年:-12042×33%=-3973.86(元)

1992年:-8188×33%=-270204(元)

1993年:4335×30%=-1300.50(元)

1994年:482×30%=-144.60(元)

1995年是暫時性差異開始轉回之年,因此從1995年起,直至1998年,應首先採用1991年與1992年33%的稅率予以轉回,待 1991年與1992年的暫時性差異全部轉回之後,再採用自1993年開始的30%的稅率予以轉回,並記入“遞延稅款”的借方。具體計算結果如下:

1995年:3372×33%=1112.76(元)

1996年:7225×33%=2384.25(元)

1997年:7225×33%=2384.25(元)

1998年:2408×33%+(7225-2408)×30%=2239.74(元)

其中,2408=(12042+8188)-(3372+7225+7225)

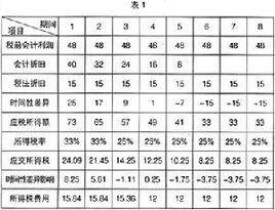

上述計算結果通過“T”字型賬戶匯總如下:

通過“T”字型賬戶可以看出,12042+8188+4335+482=3372+7225+7225+7225,表明暫時性差異原始產生總數與之後轉回總數相等;相應地,3973.86+2702.04+1300.50+144.60=-1112.76+2384.25+2384.25+ 2239.74,即產生與轉回的暫時性差異對所得稅影響金額也相等。這兩個等量關係在債務法下仍成立。

可見,遞延法下暫時性差異開始轉回之後的任何年份所得稅稅率再次發生變化,上述各年遞延稅款的計算結果不變,即從暫時性差異開始轉回的年度開始,遞延稅款的計算金額僅與以前產生暫時性差異的年度有關,與當期的稅率無關。

⑵債務法下對該固定資產折舊引起的暫時性差異的處理

債務法下重點是稅率發生變動的年份,即1993年和1996年。在稅率發生變動的年份,遞延稅款由兩部分構成,一是變動當期產生或轉回的暫時性差異按當期稅率計算的遞延稅款,二是截至稅率變動之前累計暫時性差異按現行稅率計算調整的影響金額。其他年份直接按當年適用的所得稅稅率計算確認當期發生或轉回的暫時性差異對所得稅的影響金額即可。遞延稅款具體計算結果如下:

1993年:-4335×30%+(-12042-8188)×(30%-33%)=-693.60(元)

1996年,所得稅稅率再次發生變動,所以需對1996年之前累計的暫時性差異再作調整。由於在1993年已將稅率調整至30%,故本年度僅需對30%與24%的差額部分進行調整,而非33%與24%的差額部分,其計算結果為7225×24%+[(-12042-8188-4335-482) +3372]×(24%-30%)=3034.50元。

其他各年直接以當年產生或轉回的暫時性差異乘以30%得出,具體結果如下:

1991年、1992年計算結果同遞延法,分別為-3973.86元和-2702.04元。

遞延法會計處理

1994年:-482×30%=-144.60(元)

1995年:3372×30%=1011.60(元)

1997年:7225×24%=1734(元)

1998年同1997年。

可見,與遞延法不同,債務法下若1995年之後的任何年份所得稅稅率再次發生變化,則在變化當年都要按上述方法對變更當年的遞延稅款賬面餘額進行調整,調整至現行稅率。

另外,當所得稅稅率連續多次發生變動時,遞延法下只需關注暫時性差異轉回之前的變動,轉回之後的變動對其計算無影響;而債務法下,對於所得稅稅率的每一次變動都應進行處理。

基本信息

- 釋義

- 稅率計算其納稅影響數

- 性質

- 金額遞延和分配到以後各期