利率期貨

利率期貨

利率期貨是交易對象是中長短期可交割金融憑證,以反附有利率的有價證券為標準的一種金融期貨。它實際上是交易市場上的固定到期日和標準交易額進行交易的短期投資,是貨幣市場和資本市場工具的遠期合約。同其他期貨一樣,利率期貨也是在法律的約束下,通過市場公開競價,買賣雙方商定在未來規定日期按約定利率進行一定數額的有價證券的交割。這些有價證券的市場價深受市場利率波動的影響,若利率上升,其市價會下降; 如利率下跌,則其市價會上漲。影響利率水平的因素較多,但主要的因素有:政府的財政政策、貨幣政策、通貨膨脹、國民生產與所得、國民對汽車與房屋的需求等均會影響利率的走勢。利率波動使得金融市場上的借貸雙方均面臨利率風險,為了避免或減少利率風險,因此而產生了利率期貨。利率期貨與遠期利率有所不同,後者的合約交易僅限於銀行系統內進行,並不涉及交易所,沒有統一的交易規定; 而且,交易對象是有具體金額、利息期限的幣種。

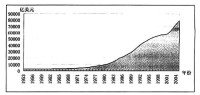

由於利率期貨,美國國債市場規模大幅上升

70年代中期以來,為了治理國內經濟和在匯率自由浮動后穩定匯率,西方各國紛紛推行金融自由化政策,以往的利率管製得以放鬆甚至取消,導致利率波動日益頻繁而劇烈。面對日趨嚴重的利率風險,各類金融商品持有者,尤其是各類金融機構迫切需要一種既簡便可行、又切實有效的管理利率風險的工具。利率期貨正是在這種背景下應運而生的。

1975年10月,芝加哥期貨交易所推出了政府國民抵押貸款協會(GNMA)抵押憑證期貨合約,標誌著利率期貨這一新的金融期貨類別的誕生。在這之後不久,為了滿足人們管理短期利率風險的需要,1976年1月,芝加哥商業交易所的國際貨幣市場推出了3個月期的美國短期國庫券期貨交易,並大獲成功,在整個70年代後半期,它一直是交易最活躍的短期利率期貨。

在利率期貨發展歷程上具有里程碑意義的一個重要事件是,1977年8月22日,美國長期國庫券期貨合約在芝加哥期貨交易所上市。這一合約獲得了空前的成功,成為世界上交易量最大的一個合約。此前的政府國民抵押貸款協會抵押憑證期貨合約,雖然是長期利率期貨,但由於交割對象單一,流動性較差,不能完全滿足市場的需要。而長期國庫券則信用等級高,流動性強,對利率變動的敏感度高,且交割簡便,成為市場的首選品種,甚至美國財政部發行新的長期國庫券時,都刻意選擇在長期國庫券期貨合約的交易日進行。繼美國推出國債期貨之後,其他國家和地區也紛紛以其本國的長期公債為標的,推出各自的長期國債期貨。其中,比較成功的有英國、法國、德國、日本等。

1981年12月,國際貨幣市場推出了3個月期的歐洲美元定期存款期貨合約。這一品種發展很快,其交易量現已超過短期國庫券期貨合約,成為短期利率期貨中交易最活躍的一個品種。歐洲美元定期存款期貨之所以能夠取代短期國庫券期貨的地位,其直接原因在於後者自身的局限性。短期國庫券的發行量受到期債券數量、當時的利率水平、財政部短期資金需求和政府法定債務等多種因素影響,在整個短期利率工具中,所佔總量的比例較小。許多持有者只是將短期國庫券視為現金的安全替代品,對通過期貨交易進行套期保值的需求並不大。

同時,由於在利率變動時,短期國庫券價格的變動幅度要大於信用等級較低的其他短期債務工具,不利於投資者對其債市投資組合實現高效的套期保值。於是人們又不斷創新出新的短期利率期貨。其中相對重要的有1981年7月由國際貨幣市場、芝加哥期貨交易所及紐約期貨交易所同時推出的美國國內可轉讓定期存單期貨交易,但由於實際交割的定期存單往往由信用等級最低的銀行所發行,給投資者帶來了諸多不便。歐洲美元定期存款期貨的產生,則有效地解決了這一問題。由於歐洲美元定期存款不可轉讓,因此,該品種的期貨交易實行現金結算的方式。所謂現金結算,是指期貨合約到期時不進行實物交割,而是根據最後交易日的結算價格計算交易雙方的盈虧,並直接划轉雙方的保證金以結清頭寸的一種結算方式。現金結算方式的成功,在整個金融期貨的發展史上具有劃時代的意義。它不僅直接促進了歐洲美元定期存款期貨的發展,並且為股指期貨的推出鋪平了道路

短期利率期貨是指期貨合約標的的期限在一年以內的各種利率期貨,即以貨幣市場的各類債務憑證為標的的利率期貨均屬短期利率期貨,包括各種期限的商業票據期貨、國庫券期貨及歐洲美元定期存款期貨等。

短期利率期貨以短期利率債券為基礎資產,一般採用現金結算,其價格用100減去利率水平表示。兩種最普遍的短期利率期貨是短期國債期貨和歐洲美元期貨。

短期國庫券的期限分為3個月(13周或91天)、6個月(26周或182天)或1年不等。其中,3個月期和6個月期的國庫券一般每周發行,一年期的國庫券一般每月發行。與其他政府債券每半年付息一次不同,短期國庫券按其面值折價發行,投資收益為折扣價與面值之差。

長期利率期貨則是指期貨合約標的的期限在一年以上的各種利率期貨,即以資本市場的各類債務憑證為標的的利率期貨均屬長期利率期貨,包括各種期限的中長期國庫券期貨和市政公債指數期貨等。美國財政部的中期國庫券償還期限在1年至10年之間,通常以5年期和10年期較為常見。中期國庫券的付息方式是在債券期滿之前,每半年付息一次,最後一筆利息在期滿之日與本金一起償付。長期國庫券的期限為10年至30年之間,以其富有競爭力的利率、保證及時還本付息、市場流動性高等特點吸引了眾多外國政府和公司的巨額投資,國內購買者主要是美國政府機構、聯邦儲備系統、商業銀行、儲蓄貸款協會、保險公司等。在各種國庫券中,長期國庫券價格對利率的變動最為敏感,正是70年代以來利率的頻繁波動才促成了長期國庫券二級市場的迅速擴張。

(1)利率期貨價格與實際利率成反方向變動,即利率越高,債券期貨價格越低;利率越低,債券期貨價格越高。

(2)利率期貨的交割方法特殊。利率期貨主要採取現金交割方式,有時也有現券交割。現金交割是以銀行現有利率為轉換係數來確定期貨合約的交割價格。

探尋利率期貨特點

由於各種債務憑證對利率極其敏感,利率的少許波動都會引起它們的價格大幅波動,給其持有者帶來了巨大的風險。為了控制利率風險,減少利率波動的影響,人們創造出利率期貨來實現這一目的。利率期貨是指以債券類證券為標的物的期貨合約,它可以迴避銀行利率波動所引起的證券價格變動的風險。利率期貨就是在金融期貨市場上,對利率及與利率有關的金融商品(帶息憑證)的期貨合約進行買賣並在某一特定日期交割的活動。

在市場經濟條件下,利率作為調節經濟的槓桿經常發生變化,特別是在西方國家的經濟生活中,利率的劇烈波動是一個重要的經濟現象。例如,1974年美國優惠利率為14%,到1976年下降為6%,1979年再度回升到15.7%;1980年4月和12月曾高達20%和21.5%。利率的波動給企業和金融機構的生產經營帶來了極大的風險。利率期貨的出現,適應了投資者避免利率波動風險的要求。1975年10月,美國芝加哥商品交易所首先推出了國民抵押協會的抵押存款證(GNMA)的利率期貨交易,開創了利率期貨交易的先河。隨後,美國其它的期貨交易所也紛紛推出各種利率期貨合約。幾年間,利率期貨交易量取得了巨大的突破。1984年,利率期貨交易量占美團整個期貨交易量的28%,在各類期貨交易中首屈一指。與此同時,世界其它國家的交易所也紛紛引入利率期貨交易。雖然利率期貨的產生較之外匯期貨晚了三年多,但其發展速度卻比外匯期貨快得多,其應用範圍也遠較外匯期貨廣泛。在期貨交易比較發達的國家和地區,利率期貨都早已超過農產品期貨而成為成交量最大的一個類別。在美國,利率期貨的成交量甚至已佔到整個期貨交易總量的一半以上。

由於設計、需求等各方面的因素,並非所有推出的利率期貨合約都獲得成功。在現存的眾多利率期貨品種中,交易呈現集中的趨勢。以美國為例,一般幾乎所有重要的、交易活躍的利率期貨都集中在兩個交易所:芝加哥期貨交易所和芝加哥商業交易所(國際貨幣市場分部)。這兩個交易所分別以長期利率期貨和短期利率期貨為主。在長期利率期貨中,最有代表性的是美國長期國庫券期貨和10年期美國中期國庫券期貨,短期利率期貨的代表品種則是3個月期的美國短期國庫券期貨和3個月期的歐洲美元定期存款期貨。

利率期貨交易是以集中撮合競價方式,產生未來不同到期月份的利率期貨合約價格。同時,和絕大多數金融期貨交易一樣,利率期貨價格一般領先於利率現貸市場價格的變動,並有助於提高債券現貸市場價格的信息含量,並通過套利交易,促進價格合理波動。

投資者可以利用率期貨來達到如下保值目的:(1)固定未來的貸款利率:利率期貨合約可以用來固定從經營中所獲得的現金流量的投資利率或預期債券利息收入的再投資率。(2)固定未來的借款利率:債券期貨合約可以用來鎖定某一浮動借款合同的變動利息支付部分。

利率期貨交易具有優化資金配置的功能,具體表現在以下幾個方面:(1)降低交易成本,利率期貨的多空雙向交易制可以使投資者無論在債券價格漲跌時都可以獲得,以避免資金在債券價格下跌時出現閑置。(2)利率期貨可以方便投資者進行組合投資,從而提高交易地投資收益率。(3)提高資金使用效率,方便進行現金流管理。由於期貨交易的槓桿效應能極大地提高資金使用效率,使得投資者建立同樣金額頭寸的速度要比現貨市場快的多。

利率期貨交割一般有實物交割和現金交割兩種方式。

實物交割是指期貨合約的買賣雙方於合約到期時,根據交易所制訂的規程,通過轉移期貨合約標的物的所有權,將到期未平倉合約進行了結的行為。實物交割也是利率期貨中國債期貨交易一般採用的方式。

由於國債期貨的標的是名義債券,實際上並沒有完全相同的債券,因此在實物交割中採用指定一籃子近似的國債來交割的方式,符合條件的交割券通過轉換因子,進行發票金額計算,並由賣方選擇最便宜可交割債,通過有關債券託管結算系統進行。由於這種交割制度在實踐中操作便捷,在一定程度上不僅推動了國債期貨交易的發展,也提高了現貨市場的流動性。

由於期貨交易不是以現貨買賣為目的,而是以買賣合約賺取差價來達到保值的目的,因此,實際上在期貨交易中真正進行實物交割的合約並不多。交割過多,表明市場流動性差;交割過少,表明市場投機性強。在成熟的國際商品期貨市場上,交割率一般不超過5%。不過國債期貨採用實物交割的最大問題在於可交割國債數量。對機構投資者來說,不論是平日持有的國債頭寸,或是通過現貨交易系統所取得的國債頭寸,可交割國債數量充足與否應不會成為問題。不過,市場一旦出現多頭囤積國債逼空的情況,便會出現麻煩。在國外的市場上也曾出現過類似的問題,這需要交易所事先制訂合理的交易和交割制度。

現金交割是指到期未平倉期貨合約進行交割時,用結算價格來計算未平倉合約的盈虧,以現金支付的方式最終了結期貨合約的交割方式。這種交割方式主要用於金融期貨中期貨標的物無法進行實物交割的期貨合約,在利率期貨中主要用於短期利率期貨的交割。例如,短期利率期貨合約的價格是按照按市場的價格指數來計算。具體的計算方法是l減去貼現率(一般是現貨市場的報價)再乘以100,即報價指數=(1-貼現率)×100,一張91天到期交割的短期國債的實際價格應為:100-(100-報價指數)×90/360(單位:萬美元)。例如,如果貼現率為7%,期貨合約的價格指數就為93,到期日的實際價格就是100-(100-93)×90/360=98.25(萬美元)。

國外一些交易所也探索將現金交割的方式用於國債期貨,不過採用現金交割方式的國家暫時只有澳大利亞、韓國和馬來西亞等,而且合約交易量並不多。

現金交割制度的主要成功條件在於現貨指導價格的客觀性,因為期貨合約最後結算損益時是按照現貨指導價格計算,交易者有可能利用操縱現貨價格以達到影響現金結算價格的目的,因此如何設計最後結算價的採樣及計算非常重要。

假設短期國債的現金價格為95.00,對於當前的5%的利率水平。如果交易者預測3個月後利率將下跌,那麼他就要買進一份3個月期的利率期貨。3個月後,利率如他預測的那樣下跌至3%水平,則對應於97.00的利率期貨價格。此時,他賣出利率期貨,則賺取(97.00-95.00)的收益。

假設短期國債的現金價格為P,則其報價為:

(360/n)×(100-P)

其中,其中,n為國債的期限。比如,3個月期的國債,其現金價格為98,則它的報價為:

(360/90)×(100-98)=8

即此國債的貼現率為8%,它與國債的收益率也不同,國債的收益率為:利息收入/期初價格,即: (360/n)×(100-P)/P 在我們的例子中,收益率為:(360/90)×(100-98)/98=8.28 %

短期美國國債期貨的報價為:

100-相應的短期美國國債的報價=100

-(360/n)×(100-P)

短期國債期貨的價值則為:

100-(n/360)×(100-短期國債期貨的報價)

=100-(n/360) ×{100-[100-(360/n))×(100-P)]}=P

比如,在上面例子中,短期國債期貨的報價則為:100-8=92,短期國債期貨的價值為:98。

從“十二五”規劃中可以看出政府正加大對債券市場發展的重視,努力建設一個產品序列齊全、功能完備、具有相當規模的債券市場體系。為了達成這一目標,政府部門將積極配合減少行政管制、鼓勵金融制度與工具的創新,並且會在信息披露、信用評級、會計、稅收等方面進行制度和體制改革。當前中國期貨與債券市場正處於從量的擴張向質的提升轉變的關鍵時期,在良好的政策環境下,開展利率期貨交易的條件正在逐步形成。

首先,利率期貨可以對沖系統性風險,維護社會經濟穩定。前期因歐美國家流動性泛濫引發全球通脹水平迅速上升,對新興經濟體造成較大傷害,各國政府多次通過調高基準利率等貨幣手段應對通脹,全球整體利率波動明顯加大,造成借貸雙方都面臨很大的利率風險,對企業的資金鏈形成很大壓力。在國內市場,利率期貨的適時推出可以為廣大機構和社會公眾提供一個規避利率風險的工具,對於企業穩定經營、提高抗風險能力有著巨大的推動作用。

其次,利率期貨的套保功能可以提高債券市場的活躍度。目前國內債券市場投資者結構不夠合理,國有商業銀行和保險公司持有大部分國債與銀行間債券,這就形成了一定的行業壟斷。在缺乏有效避險工具的情況下,這些機構投資者寧願採取長線持有的策略,因此難以在市場變動時產生分歧而達成交易,導致整個債券市場流動性較差。推出利率期貨可以在很大程度上改善這種局面,由於期貨市場採用保證金交易並引進做空機制,一方面使得現有投資者在利率變動時可以主動規避風險,而不是採取被動持有的策略;另一方面還可以吸引更多的投資者和投機者進入債券市場,改變債券現貨市場投資者分佈不均的局面,擴大債券需求,改善債券流動性,促進利率期限結構趨向合理,進而推動債券市場不斷發展成熟。

再次,利率期貨將推動利率市場化目標儘快達成。現貨交易方式決定了我國的國債交易具有以下局限性:一是交易成本相對於期貨過高,市場對利率的反應不如期貨靈敏;二是由於現貨市場分割,形成的國債收益缺乏權威性和指導性;三是現貨交易形成的收益率只能反映當前時點上不同期限的利率,無法對未來時點的利率水平進行合理預測,難以形成一個完整的市場利率體系。如果有了一個集中交易的國債期貨市場,其在交易過程中形成的收益率就是市場利率,並通過期貨和現貨之間的套利活動,促進現貨市場形成一個統一的基準市場利率,逐步形成一個從短期到長期的完整的國債收益率體系,為金融市場提供重要的收益率曲線信號,在利率市場化過程中發揮相應的作用,同時給國家判斷金融形勢和進行金融宏觀調控提供依據。

基本信息

- 中文名

- 利率期貨

- 分類

- 短期利率期貨和長期利率期貨

- 推出單位

- 芝加哥期貨交易

- 最早推出時間

- 1975年10月

- 定義

- 交易對象的中長短期可交割金融憑證,以附有利率的有價證券為標準

- 性質

- 一種金融期貨