債務率

外債餘額與出口收入的比率

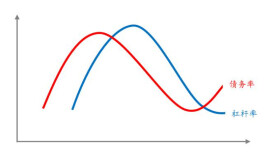

因為我國的外債餘額和出口收入都按照國際慣例以美元計值,所以計算我國的債務率比較簡單,根據國家外匯管理局提供的外債數據和國家商務部提供的出口數據,可以直接計算出不同年份我國的債務率水平。經測算的1985~2005年我國債務率的變動及趨勢如圖所示。

圖表明,與負債率的變動軌跡類似,1985年以來我國的債務率變動也呈一條非對稱的“n”型曲線,不同的地方主要體現於:1、峰值不是出現於1994年而是1993年;2、從1994年開始,債務率就基本直線下降而沒有太大反覆。對債務率時間序列進行的最優擬合也是一條二次多項式曲線,方程式為Y = − 0.3187t2 + 4.7852t + 65.866,判定係數R=0.8499。對比國際公認的安全標準,很明顯我國的債務率也一直運行在安全區內。儘管從1985年到1993年一路上揚,從56.0%爬高到96.5%,幾乎摸到警戒線,但政府在1994年還是成功地扭轉了債務率的上升勢頭,將它降了下來。此後我國債務率就快速下降,到2005年只剩下33.63%,也就是說只有國際公認的警戒線水平的三分之一,說明我國的外債負擔不重,當然也遠離了債務風險。

決定債務率變動的因素只有兩個,一是外債餘額,二是出口規模。在外債餘額呈直線趨勢上升的背景下,我國債務率的變動取決於出口增長速度,如果出口增長率快於外債增長率,債務率就下降,像1994年以後就是這種情形,如果出口增長率慢於外債增長率,債務率就上升,1994年以前就是這種狀況。因此,如果要緩解債務率的壓力,要麼削減外債餘額,要麼擴大出口規模,當然,後者顯得更加積極主動。

基本信息

- 中文名

- 債務率

- 外文名

- Debt ratio

- 屬於

- 衡量外債指標

- 類型

- 比率