短期利率

一年以內各種金融資產的利率

短期利率,Short-term interest rate,Short-Term Interest Rate。短期利率是指融資期限在一年以內的各種金融資產的利率。也指貨幣市場上的利率。

貨幣市場上的利率。它對貨幣市場資金供求狀況最為敏感,變動十分頻繁。紐約貨幣市場和倫敦貨幣市場是世界上最大的短期融資中心,由該市場確定的利率水平對世界市場起著帶頭作用。美國重要的短期利率中水平最低的是國庫券利率,其中91天的國庫券利率為短期證券的代表利率。聯邦基金利率期限最短,對短期資金供求反應最為敏感,其他短期利率常受此影響。再貼現率是聯邦儲備銀行的貨幣政策工具,而不是由市場供求決定的利率,它是優惠利率及其他短期利率制定的重要基礎,是商業銀行放款的基準利率,是對國際金融市場產生重大影響的利率之一。其他比較重要的短期利率主要有商業票據利率、大額可轉讓存單利率、銀行承兌利率等。倫敦金融市場是世界上最大的國際短期融資中心。倫敦銀行同業拆借利率是國際上各種短期利率的基準。其他存貸款利率一般被表示成倫敦銀行同業拆借利率的減加息。

短期利率--社會效應

分紅險的這種收益方式雖然複雜,但是和債券極為類似。在計算其收益率時,同樣可以以內部報酬率(IRR,InternalRateofReturn)來計算到期收益率。內部報酬率是一個利用折現概念計算而得的收益率,其具體含義以及與年化收益率區別等問題普通投資者無需關注,只需要知道這是一個可以衡量分紅險、債券等有一連串收入支出的投資產品收益高低的指標即可。

質押式回購與現券成交額此漲彼消,短期利率繼續微幅下降。

短期利率--社會效應

現券交易296筆,成交額240.48億元,較前日減少65.111億元。從成交券種期限來看,1-5年期品種成交額有所增加,達到113.7億元;其他品種成交額均有所減少。一年期以內券種成交量為88.3億元,減少51.94億元。從現券成交券種來看,央票成交量66億元,較上日減少29億元,佔總成交的比例為27.44%。政策性金融債成交量90.1億元,佔總成交量的37.44%。

市場一直都在等待具體緊縮貨幣政策的出台,機構的觀望氣氛已空前強烈,在打新股的重壓下近階段市場所累計下來的資金依然寬裕。此外,券商、基金等其他類金融機構幾天之前就開始大筆融入資金,降低了當天的資金需求量,而在這之前市場利率已經提前大幅波動。

中國貨幣網的統計數字顯示,質押式回購交易全天的加權平均利率為2.8013%,比前一交易日大幅下跌57.33個基點,其中7天期回購利率更是大幅下挫了68.82個基點。同業拆借市場方面,各拆借品種加權平均利率也比前一交易日回落41.78個基點,其中7天期拆借利率跌31.28個基點。上海一銀行交易員表示,“資金很容易就能借到,大多數機構資金面可能普遍都比較寬鬆”。現券交投持續冷清,機構謹慎情緒濃厚,而市場“閑置資金”也已經堆積到了相當高度。由於市場上空的緊縮陰影有所加重,股市和債市的交易都十分清淡,而相當多的一部分市場資金都已經轉向了打新股的行列。此外,證券市場的多空分歧有所加大,各方資金參與場內交易的積極性較低,因此打新股的資金也在逐漸增多。秦娟還表示,預計此次四隻新股凍結的資金量將再創新高。

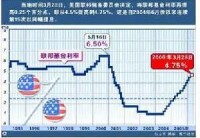

短期利率走勢變化。收益率出現躍升。比如,在一級市場,中國進出口銀行於10月16日發行了100億的金融債券,固定利率,期限九個月,發行利率3.71%,達到招標利率區間的上限,較二級市場收益率3.45%高出26個基點,招標倍數僅為1.03,認購踴躍程度跌至近期市場低點。

中國開發銀行進行了兩期金融債招標,一期是六個月期投資人選擇權債券,規模100億元,投標總量133.1億,倍數1.33,招標利率3.86%,較二級市場收益率3.35%高出50個基點以上;另外一期為兩年期固定利率債券,三個月後遠期繳款,票面利率 4.24%,招標倍數1.40倍,較市場水平也有10個基點以上的提升。部分是受發行利率帶動,短期債券二級市場利率也隨之變化,原有的雙邊報價幾乎全部撤掉並重新調整,買盤報價迅速上升,與一級市場發行利率已相差無幾。現券市場短期利率水平的整體大幅提升。

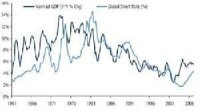

短期利率-走勢圖

它對貨幣市場資金供求狀況最為敏感,變動十分頻繁。貨幣市場是世界上最大的短期融資中心,由該市場確定的利率水平對世界市場起著帶頭作用。重要的短期利率中水平最低的是國庫券利率,其中91天的國庫券利率為短期證券的代表利率。基金利率期限最短,對短期資金供求反應最為敏感,其他短期利率常受此影響。再貼現率是儲備銀行的貨幣政策工具。

短期利率-連鎖效應

1、9月央行公開市場操作凈投放貨幣1877.4億元,10月由央票和回購到期釋放的貨幣3600億元,二者相加,總量5477.4億元;因此,即便有上述回籠資金的舉措,仍未能對衝掉存量流動性的增加,而因新增外匯占款放出的增量流動性,尚未考慮。

2、談到央行回籠資金對短期利率的影響,追溯歷史,央行加大力度收縮流動性的情況,比如今年的3月就在本幣公開市場凈回籠6457.3億元,但短期利率並未出現大幅攀升。

二、加息預期再度升溫。中國人民銀行剛公布的金融運行數據顯示,9月M1、M2同比分別增長22.07%和18.45%,人民幣貸款增長17.13%,增速仍然較快;同時,市場預計物價及其他數據也將高位運行,上述因素綜合,再次加息很難避免。加息預期較強時,出於謹慎考慮,投資者往往縮短久期,將資金投向短期產品,規避利率風險,導致短期利率波動很小;此次情況不同,短期利率上升,浮動利差擴大,而長期利率反相對穩定。

短期利率

上述資金流動的示範效應和貨幣回籠力度的加大,這兩種因素結合在一起,是回購利率處低位、短期利率躍升的主要因素。就資金流動而言,進入股票市場的資金變化情況,可由其他存款性公司對其他金融性公司負債的增減,大致反映出來。來自貨幣當局的數據顯示,今年上半年,其他存款性公司對其他金融性公司的負債,由年初的1.88萬億大幅增至6月末的3.23萬億,凈增高達1.36萬億元之多。如此巨額的資金變化,從存量上看,一部分來自於銀行體系的存款搬家,涉及負債結構的變動,而另一部分則來自於各類機構和個人非存款類資產結構的調整,包括債券資產,尤其是流動性較好的短期債券;還有一塊得自增量的進入。

隨著越來越多的機構進入流動性調控的視野,在資金流動的示範效應漸強,債券資產結構的調整似已初現端倪。這種變化是短期的還是結構性的,對於收益率曲線移動和操作模式的安排,具有不同的意義。

基本信息

- 中文名

- 短期利率

- 外文名

- Short-term interest rate,Short-Term Interest Rate

- 定義

- 一年以內的各種金融資產的利率

- 屬性

- 貨幣市場上的利率