銀行業金融機構內部審計指引

銀行業金融機構內部審計指引

為促進銀行業金融機構完善公司治理,加強內部控制,健全內部審計體系,依據《中華人民共和國銀行業監督管理法》、《中華人民共和國商業銀行法》、《中華人民共和國公司法》、《中華人民共和國審計法》和《中華人民共和國審計法實施條例》等法律法規,制定本指引。

目錄

第一章 總則

第一條 本指引所稱銀行業金融機構是指在中華人民共和國境內設立的政策性銀行和商業銀行。

經中國銀行業監督管理委員會(以下簡稱中國銀監會)批准設立的其他金融機構可參照執行本指引。

第三條 本指引所稱內部審計是一種獨立、客觀的監督、評價和諮詢活動,是銀行業金融機構內部控制的重要組成部分。通過系統化和規範化的方法,審查評價並改善銀行業金融機構經營活動、風險狀況、內部控制和公司治理效果,促進銀行業金融機構穩健發展。

第四條 銀行業金融機構內部審計的目標是,保證國家有關經濟金融法律法規、方針政策、監管部門規章的貫徹執行;在銀行業金融機構風險框架內,促使風險控制在可接受水平;改善銀行業金融機構的運營,增加價值。

第五條 銀行業金融機構內部審計工作應當獨立於經營管理,以風險為導向,確保客觀公正。

第六條 中國銀監會依據本指引檢查評價銀行業金融機構內部審計工作。

第二章 機構和人員

第七條 銀行業金融機構的董事會負責建立和維護健全有效的內部審計體系。沒有設立董事會的,由高級管理層負責履行有關職責。

第八條 銀行業金融機構應建立審計全系統經營管理行為的內部審計部門,可設立一名首席審計官負責全系統的審計工作。

首席審計官由董事會任命並納入銀行業金融機構高級管理人員任職資格核准範圍,首席審計官崗位變動要事前向中國銀監會報告。

第九條 銀行業金融機構應建立獨立垂直的內部審計管理體系。審計預算、人員薪酬、主要負責人任免由董事會或其專門委員會決定。內部審計人員薪酬不低於本機構其他部門同職級人員平均水平。

第十條 銀行業金融機構內部審計人員原則上按員工總人數的1%配備,並建立內部崗位輪換制。

第十一條 內部審計人員應具備相應的專業從業資格:

(一)專業水平。內部審計人員應具備大專以上學歷,掌握與銀行業金融機構內部審計相關的專業知識,熟悉金融相關法律法規及內部控制制度。

(二)從業經驗。內部審計人員至少應具備兩年以上金融從業經驗;審計項目負責人員至少應具有三年以上審計工作經驗,或六年以上金融從業經驗。

(三)道德準則。內部審計人員應具有正直、客觀、廉潔、公正的職業操守,且從事金融業務以來無不良記錄。

第三章 職責

第十二條 銀行業金融機構應以制度形式明確董事會、審計委員會、首席審計官和內部審計部門及人員職責。

第十三條 董事會對內部審計的適當性和有效性承擔最終責任,負責批准內部審計章程、中長期審計規劃和年度工作計劃等,為獨立、客觀開展內部審計工作提供必要保障,並對審計工作情況進行考核監督。

第十四條 審計委員會對董事會負責,根據董事會授權組織指導內部審計工作。審計委員會應定期召開會議,並可視需要邀請高級管理層人員列席。

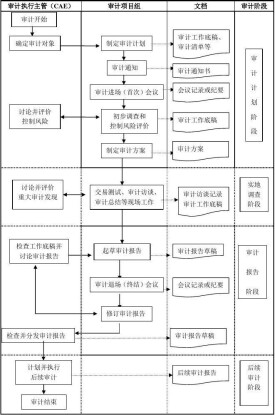

第十五條 首席審計官負責組織實施內部審計章程、中長期審計規劃和年度工作計劃,做好協調工作,及時向董事會和高級管理層主要負責人報告審計工作情況,並對內部審計的整體質量負責。

第十六條 內部審計部門應對董事會和審計委員會負責,制定內部審計程序,評價風險狀況和管理情況,落實年度審計工作計劃,開展後續審計,監督整改情況,對審計項目質量負責,做好檔案管理。

第十七條 內部審計事項主要包括:

(一)經營管理的合規性及合規部門工作情況。

(二)內部控制的健全性和有效性。

(三)風險狀況及風險識別、計量、監控程序的適用性和有效性。

(四)信息系統規劃設計、開發運行和管理維護的情況。

(五)會計記錄和財務報告的準確性和可靠性。

(六)與風險相關的資本評估系統情況。

(七)機構運營績效和管理人員履職情況等。

第四章 許可權

第十八條 銀行業金融機構應當以制度形式明確賦予內部審計部門履行職責所必需的許可權。

第十九條 內部審計部門有權列席或參加與內部審計部門職責有關的會議。

第二十條 內部審計部門有權及時、全面了解經營管理信息,並就有關問題向審計對象和相關人員進行調查、質詢、取證。

第二十一條 內部審計部門認為必要時有權向董事會直接彙報審計發現。

第二十二條 內部審計部門應具有處理建議權和必要的處罰權。

第二十三條 內部審計部門對拒絕接受或不配合內部審計、拒絕提供或提供虛假資料、打擊報復或陷害審計人員的,有權向上級報告,要求及時予以制止並做出處理。

第五章 質量控制

第二十四條 內部審計部門可就風險管理、內部控制等有關問題提供諮詢服務,但不應直接參與或負責內部控制設計和經營管理決策與執行。

第二十五條 內部審計部門應在年度風險評估的基礎上確定審計重點,審計頻率和程度應與銀行業金融機構業務性質、複雜程度、風險狀況和管理水平相一致。

對每一營業機構的風險評估每年至少一次,審計每兩年至少一次。

第二十六條 內部審計部門和審計人員應嚴格按照審計程序和審計方法實施審計項目,並定期進行自我評估。

第二十七條 內部審計部門應建立內部審計人員的審計迴避制度,確保內部審計的客觀性。

第二十九條 內部審計部門應加強科技手段和信息技術在審計工作中的運用,建立完善非現場內部審計監測體系及內部審計操作系統、信息管理系統。

第三十條 內部審計部門根據工作需要,經董事會批准后,可將部分內部審計項目外包,但需事先對外包機構的獨立性、客觀性和專業勝任能力進行評估。

第三十二條 董事會可聘請外部機構對內部審計部門的盡職情況進行評價,並保證外部檢查人員獨立於評價對象、具備專業勝任能力以及與評價對象沒有利益衝突。

第六章 報告制度

第三十三條 銀行業金融機構應建立與垂直管理體系相適應的內部審計報告制度和報告線路。

第三十四條 審計委員會應按季度向董事會報告審計工作情況,並通報高級管理層和監事會。

第三十五條 首席審計官和內部審計部門應按季向董事會和高級管理層主要負責人報告審計工作情況。每年至少一次向董事會提交包括履職情況、審計發現和建議等內容的審計工作報告。

第三十六條 首席審計官和內部審計部門在審計事項結束后,應及時向董事會和高 管理層主要負責人報送包括審計概況、審計依據、審計結論、審計決定、審計建議、審計對象反饋意見等內容的項目審計報告。

第三十七條 銀行業金融機構應建立完善與中國銀監會的溝通和報告制度。

董事會和高級管理層應就重大審計發現及時向中國銀監會報告。

內部審計部門應就以下事項向中國銀監會或中國銀監會派出機構報告:

(一)向董事會提交的全面審計工作報告。

(二)內部審計部門開展異地審計的,應同時將審計報告抄報審計對象所在地的中國銀監會派出機構。

(三)內部審計部門發現重大問題並報告董事會後,在問題未得到認真查處整改的情況下,應直接向中國銀監會報告相關情況。

(四)外部中介機構對銀行業金融機構的審計報告。

(五)中國銀監會及其派出機構要求報告的其他事項。

第七章 考核與問責

第三十八條 董事會和高級管理層應採取有效措施,確保內部審計成果得以充分利用。

高級管理層對未按要求進行整改的問題,應督促整改,追究相關人員責任,並承擔未對審計發現採取糾正措施所產生的責任和風險。

第四十條 董事會應對具有以下情節的內部審計部門負責人和直接責任人追究責任:

(一)未執行審計方案、程序和方法導致重大問題未能被發現。

(二)對審計發現問題隱瞞不報或者未如實反映。

(三)審計結論與事實嚴重不符。

(四)對審計發現問題查處整改工作跟蹤不力。

(五)未按要求執行保密制度。

(六)其他有損銀行業金融機構利益或聲譽的行為。

第四十一條 銀行業金融機構經檢查監督和責任認定,有充分證據表明內部審計部門和審計人員按照有關法律、法規、規章和本指引以及銀行業金融機構內部審計制度勤勉盡職地履行了職責,並及時報告了審查出的問題,在審計對象相關問題暴露時,可視情況免除或部分免除內部審計部門和相關審計人員的責任。

第八章 附則

第四十二條 銀行業金融機構應根據本指引制定實施細則,並報中國銀監會備案。

第四十三條 本指引由中國銀監會負責解釋。

第四十四條 本指引自二○○六年七月一日實施。