價值流分析

生產運作術語

價值流分析(value stream analysis)是針對生產的產品,利用生產作業的文件及採購成本,分析產品的規格與需求,採購部門通常使用這方法來降低成本。

價值流是指從原材料轉變為成品、並給它賦予價值的全部活動,包括從供應商處購買的原材料到達企業,企業對其進行加工後轉變為成品再交付客戶的全過程,企業內以及企業與供應商、客戶之間的信息溝通形成的信息流也是價值流的一部分。一個完整的價值流包括增值和非增值活動,如供應鏈成員間的溝通,物料的運輸,生產計劃的制定和安排以及從原材料到產品的物質轉換過程等。

實現精益生產管理,最基本的一條就是消滅浪費,而在企業的生產經營活動中,要消滅浪費,就必須判別企業生產中的兩個基本構成:增值和非增值活動。統計研究發現,企業生產活動中,增值活動約佔企業生產和經營活動的5% 。必要但非增值活動約佔60% ,其餘35% 為浪費。價值流管理就是通過繪製價值流圖,進行價值流圖分析來發現並消滅浪費、降低成本,贏取最高的邊際利潤。

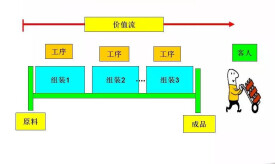

價值流就是將一種產品從原材料狀態加工成客戶可以接受的產成品的一整套操作過程,包括增值和非增值活動。價值流圖是一種使用鉛筆和紙的工具,用一些簡單的符號和流線從頭到尾描繪每一個工序狀態、工序間的物流、信息流和價值流的當前狀態圖,找出需要改善的地方后,再描繪一個未來狀態圖,以顯示價值流改善的方向和結果。價值流圖分析就是先對運作過程中的現狀進行分析,即對“當前狀態圖”進行分析,從顧客一端開始,首先了解顧客的需求情況和節拍,然後研究運作流程中的每一道工序,從下游追溯到上游,直至供應商。分析每個工序的增值和非增值活動,包括準備、加工、庫存、物料的轉移方法等,記錄對應的時間,了解分析物流信息傳遞的路徑和方法,然後根據分析情況來判別和確定出浪費所在及其原因,為消滅浪費和持續改善提供目標。最後根據企業的實際情況,設計出新的價值流程,為未來的運作指明方向。

明確了顧客需求后,要專註於具體的產品(服務/兩者的結合),跟蹤它的開始到結束,並且打破傳統的按照職能分工的界限,去掉具體產品(服務/兩者的結合)連續流動的障礙,重新考慮具體的工作方法和工具來消除所有各式各樣的倒流、廢品和障礙,使產品的價值增值在供應鏈上得以連續進行,其分析過程如圖1所示。

Stage1:實施價值流的組織準備

基於供應鏈的價值流分析及改善首先要得到供應鏈上各個成員企業的管理者的支持。成立價值流領導小組,共同確定每個產品族的價值,分清每個企業各自在價值流中所處的各個環節,明確責任。此外,所有企業必須協同工作以確認和消除浪費。作為聯合調查浪費的一部分,各參與企業有權檢查沿價值流有關的每個企業的每項活動。這需要每個成員企業打破原有的職能部門的界限,在整個供應鏈上的產品設計、生產、接受訂單等過程中按產品族和價值流來進行重新組織,成立價值流團隊,每個價值流團隊根據其產品族的價值流進行產品設計、開發、採購、生產和銷售。

Stage2:調查顧客需求,明確、細化需求

顧客的需求必須作為一個整體來考慮,一個未滿足的需求即是供應鏈中的薄弱環節。當研究價值流時,顧客的所有需求都必須滿足,僅滿足顧客的最小需求可能導致顧客的喪失和背離。因此,供應鏈的價值流分析首先要主動與顧客進行對話,正確理解顧客需求,並將顧客需求重述或轉變為更詳細具體的要求。比如:顧客在要求快速反應時候,應該細化為對新產品開發的快速反應,還是補貨的及時性,或者是縮短提前期等。

Stage3:分析潛在流

潛在流包括內部和外部的影響,其中內部影響主要有信息技術、人力資源、電子商務、財務成本等;外部影響主要考慮社會環境、政策法規、發展趨勢等。

Stage4:繪製原供應鏈上的產品、信息、資金流

這一步中可以運用文獻1提到的供應鏈過程圖和實體結構圖。供應鏈過程圖包括了供應鏈上每一個成員(原材料供應商、核心製造商、銷售商)的所有項目,這些項目包括:進貨儲存時間、加工時間、完工後的儲存時間、生產速率、廢品率、運輸路程、運輸方式、人員數等等。通過這張圖,可以看到產品的整個流動過程、總的運輸路程、花費的總時間,價值流領導小組可以領導、組織各個價值流團隊共同分析出哪些是不必要的可以消滅的浪費?NVA ,哪些是可以通過改變現狀減少的浪費(NNVA)。為進一步的分析打下基礎。

實體結構圖有助於了解供應鏈的結構和供應鏈的運行狀況,特別地,它能指導人們對沒有引起足夠重視的環節給與關注。由容量結構圖和成本結構圖構成,能分析出最終產品主要成本產生環節,配合過程圖發現成本增加和價值增加之間不協調的地方,通過簡化、調整活動順序達到減少浪費的目的。

Stage5:決策點分析

價值流分析是使產品在整個供應鏈上的所有增值活動無隔閡無縫地銜接、使增值過程流動起來,而流動又是由顧客需求拉動開始。決策點是指在供應鏈上顧客的訂貨點,包括面向訂單裝配點、面向訂單製造點。在決策點上游的供應鏈成員按照拉方式進行運作管理,在決策點下游的供應鏈成員按照推方式進行運作管理。決策點分析可以幫助供應鏈成員明確採用拉或推的方式,並且當決策點改變時,可以幫助重新設計此產品的價值流。

Stage6:尋找浪費

從供應鏈過程圖中,可以發現很多情況下,一個產品從原材料到最終交付到顧客手中需要花費幾個月甚至幾十個月的時間,但真正增值的時間不過幾周、幾天、甚至幾十個小時而已,這其中存在著大量的浪費。對於每個單獨的企業價值流分析,可以從豐田提出的7種浪費入手:過量生產、不合適的過程、不必要的移動、庫存、運輸、廢品和等待,確認浪費,採取措施消除浪費。但從整個供應鏈系統來看,浪費的含義更為廣泛,主要是,當價值流在相距遙遠的客戶和供應商之間流過時,浪費就產生了——產品不可能簡單從價值增值過程流向價值增值過程,另外它還包括各個供應鏈成員企業之間的協作問題,比如:企業間數據和信息傳輸失真、送貨不準時、產品交付時的質量檢查、不合理的庫存結構、運輸管理的複雜性等。

Stage7:確定瓶頸,制定改善計劃

通過前面的分析,可以明確當前供應鏈價值流的瓶頸部分。這一步則是針對此瓶頸,按照精益價值流的思想制定相應的改善計劃。比如:對於生產製造廠的改善可以從改善產品結構、生產節拍、″單件流″思想、快速換膜、成組布置等精益生產方式入手。對於分銷系統,可以從倉庫布置、分銷商地理位置、運輸方式、庫存管理方式等方面考慮。加強企業間的合作夥伴關係,建立基於信任、合作、開放性交流的供應鏈長期合作關係。

Stage8:評價

供應鏈的價值流分析是需要持續不斷地探究沿著價值流的每一項活動,價值流小組要領導各個價值流團隊定期回答供應鏈的精益程度如何?我們進展了多少,接下來我們應關注什麼諸如此類的問題,不斷地提出一項具體活動是否真正為顧客創造了價值的疑問,並給出解決的辦法。

價值是由最終用戶來確定的;而價值也只有由具有特定價格、能在特定時間內滿足用戶需求的特定產品(商品/服務/兩者結合)來表達時才有意義。因此,在進行價值流分析的第一步是要明確價值,即顧客真正需要。與單個企業價值流分析時相比,供應鏈價值流分析的顧客,不僅僅是企業的直接顧客,它包含特定產品的最終顧客和企業的所有下游供應鏈成員。這些顧客可能是一個企業內部的,也可能是企業外部的,或兩者的結合。如對於一個製造廠來說,潛在的顧客包括:這個公司的銷售部門、下游的零售商和最終的產品消費者。供應鏈上的價值流是一個連續的整體,片面的追求某一個節點企業的優化不能導致供應鏈整體的高效率,因此,在供應鏈價值定義中,應把價值流中所有成員聯繫在一起,共同分析產品價值創造過程。

價值流分析

價值流是使一個特定產品(不論是一個商品、一項服務,或兩者的結合)通過任何一項商務活動的三項關鍵性管理任務時所必須的一組特定活動。

這三項活動是:

1.在從概念設想,通過細節設計與工程,到投產的全過程中解決問題的任務;

2.在從接訂單到制定詳細進度到送貨的全過程中的信息管理任務;

3.在從原材料製成最終產品,送到用戶手中的物質轉化任務。

價值流具有以下幾種性質:

(1)隱蔽性-價值流是在整個供應鏈的運作過程中?需要有關人員去挖掘;

(2)連續性-價值流是在供應鏈上連續不斷地進行的;

(3)周期性-產品有其生存周期和生命周期,產品的生產、銷售隨著季節不同有其周期性,體現出了價值流運作的周期性。

與單個企業價值流分析類似,供應鏈上的所有活動也可以分為下面三種類型,但其包含的內容比單個企業價值流分析時包含的內容廣泛得多,其比較如

第一,不增值(non-value added ---NVA):這是純粹的浪費,它包含那些不能創造用戶所能接受的價值,並且可以立即取消的活動;

第二,必要但不增值(necessary but non-value added---- NNVA):必要但不增值活動是指那些不創造價值,但是目前產品開發、補充訂貨、生產系統還需要,因而不能馬上取消的活動。為了消除這類型的浪費需要對現有的運作系統作出較大的改變,這些改動不可能馬上實施;

第三,增值(value-added---- VA):真正能創造出顧客可以接受的價值的行動。

註:供應鏈上價值流分析還包括單個企業價值流分析的內容,表中僅寫出不同之處。

基於供應鏈的價值流分析的目的就是對於某個具體產品和服務的整個價值流進行管理,明確浪費,找到一種合適的路徑去消除不增值活動,盡量減少必要但不增值活動,提高競爭優勢。

基本信息

- 中文名

- 價值流分析

- 外文名

- value stream analysis

- 術語類別

- 生產運作術語