業務循環審計

會計術語

業務循環審計,是指註冊會計師按照業務循環了解、檢查和評價被審計單位內部控制建立及其執行情況,從而對其會計報表的合法性、公允性進行審計的一種方法。採用業務循環審計的目的在於保證審計質量、提高審計效率。因為業務循環審計不僅可與按業務循環進行的內部控制直接聯繫、加深審計人員對被審計單位經濟業務的理解,而且便於審計人員的合理分工,將特定業務循環所涉及的會計報表項目分配給一個或若干個審計人員,能夠使他們對不同會計報表項目進行交叉複核,以提高審計工作的效率和效果。

在審計中,通常把被審計單位的業務活動劃分為以下四個循環:

銷售與收款循環

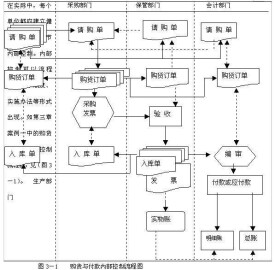

購貨與付款循環

生產與費用循環

籌資與投資循環

業務循環審計的內容主要包括兩個方面:一是交易的實質性測試;二是賬戶餘額的實質性測試。交易的測試與餘額的測試是有區別的。主要表現在:

第一,適用的對象不同

前者適用於審計某類交易的發生情況,交易的實質性測試主要是針對購貨交易、銷貨交易、籌資交易、投資交易它是針對這些交易而言的。主要與利潤表有關;後者適用於賬戶餘額,如應收賬款、存貨等,主要與資產負債表有關。而餘額的實質測試是具體到某一個賬戶某一個項目上,它是否是真實的是否是恰當的。所以我們一般作了交易實質測試以後,如果認為它的固有風險和控制風險是比較高的。還要作餘額的實質性測試,往往更相信餘額的實質測試,只有在固有風險和控制風險比較低的情況下,我們作交易的實質性測試比較滿意,我們可以少做甚至不做餘額的實質性測試。它們兩的性質有很大的區別。在審計實務當中你選擇交易的實質性測試還是餘額的實質性測試就要看你對固有風險和控制風險的評價結果如何。

第二,具體審計目標不完全相同

交易測試的目標是交易是否發生、記錄是否完整、估價或分攤是否正確,一般不適用“權利和義務”、“表達與披露”(除關聯方交易外)的認定。而餘額測試的目標則包括后二項。

第三,審計程序(方法)不盡相同

這主要是由審計目標的不同決定的。執行交易測試程序的目的是為了獲取某一賬戶部分或全部借貸發生額的證據,以便利用這些證據對該賬戶餘額作出結論,故多運用審閱法、複核法、穿行測試法等,賬戶餘額測試是直接獲取有關賬戶餘額的證據,而不是從構成餘額的單個借貸發生額取得證據,主要運用盤點法、函證法。

第四,適用的範圍不盡相同

業務循環審計

同為審計的實質性測試,交易的測試與餘額的測試也是密切相關的。二者的聯繫主要表現在:

這裡,前者即是交易測試的對象,後者即是餘額測試的對象。

(2)最終目的相同。註冊會計師審計是會計報表審計,餘額測試的目的當然是為了證實資產負債表賬戶的餘額,執行交易測試程序,獲取某一賬戶部分或全部借貸發生額的證據,其目的也是為了利用這些證據對賬戶餘額作出結論。

財務報表審計的組織方式大致有兩種,一是對報表的每個賬戶餘額單獨進行審計,此法稱為賬戶法(account approach)。此法下對審計工作的“分塊”(segmenting)通常使工作效率低下,因為該法將緊密聯繫的相關賬戶(如存貨和產品銷售成本)人為分割開,從而會造成整個審計工作的脫節和重複。二是將財務報表分成幾大塊進行審計,即把緊密聯繫的交易種類(事項)和賬戶餘額歸入同一塊中,此法稱為循環法(cycle approach)。比如,銷售、銷售退回、收取現金及壞賬沖銷是導致應收賬款增減的四種交易,把這四種交易及應收賬款划入“銷售與收款環節”進行審計。循環法更符合被審計單位的業務流程和內部控制設計的實際情況。通過考察交易被記錄於各種記賬憑證乃至匯總到總賬和財務報表的方式,可以發現使用循環法具有邏輯合理性。下圖例示了某些交易的會計處理過程。實際上,循環法將記錄於不同記賬憑證中的交易通這些交易所影響的總賬餘額合併起來考慮,能夠更有效地安排審計工作。

基本信息

- 中文名

- 業務循環審計

- 外文名

- Business cycle audit

- 特點

- 交易測試能為餘額測試提供支持

- 審核分類

- 適用的對象不同、適用的範圍等

- 循環1

- 銷售與收款循環

- 循環類型

- 銷售與收款循環等