無套利區間

無套利區間

無套利區間

假設Tc為所有交易成本的合計數,則顯然無套利區間的上界應為:F(t,T)+Tc=S(t)[1+(r-d)×(T-t)/365]+Tc;而無套利區間的下界應為:F(t,T)-Tc=S(t)[1+(r-d)×(T-t)/365]-Tc。相應的無套利區間應為:S(t) [1+(r-d)×(T-t)/365]-Tc,S(t)[1+(r-d)×(T-t)/365]+Tc。

不同投資者交易傭金不同,因而,對於不同的投資主體而言所面對的無套利區間也必然有所不同,機構投資者特別是券商自營盤因交易傭金低而具有先天優勢。實際交易中,作為變動成本主體部分的衝擊成本對無套利區間的影響無疑很大,而衝擊成本不僅與期現貨行情走勢有關,也與期現套利的實施策略相關,很大程度上甚至可以講,套利交易策略對衝擊成本具有決定性的影響。

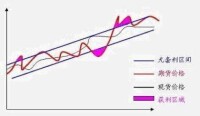

股指期貨在某一時點的合理價格,一方面可由投資者對未來標的指數水平的預期形成;另一方面,股指期貨合約到期時價格必將收斂到當時的現貨指數水平,因而股指期貨合約價格也可由當時的現貨價格水平和在期貨合約持續期間的持有成本決定。

在合理價格之上加上各類成本因素,就形成一個無套利交易的區間,在此區間中套利交易不但得不到利潤,反而將導致虧損,超出該區間之上則出現正向套利機會,低於該區間則出現負向套利機會。

具體來看,股指期指合約的合理定價或者套利邊界的確定是順利進行期現套利的前提。即當期貨的價格高於其合理價格區間時,投資者可以在期貨市場賣空期貨,同時在現貨市場買進現貨,在期貨合約到期時進行相反的操作以賺取差額部分。當期貨的價格低於合理價格區間時,投資者可以在期貨市場買入期貨,同時在現貨市場賣出現貨,在到期時反向平倉同樣也可賺取差額部分。

無套利區間可能通過測算相關成本來得到,主要包括交易成本與資金成本兩部分。交易成本主要包括固定成本部分和變動成本部分。固定成本,即在期貨和現貨市場進行交易時所必須支付的直接交易費用,主要包括監管費、印花稅、手續費和交易傭金等。變動成本決定於期貨與現貨交易規模和市場波動兩方面因素的成本,包括衝擊成本等。

在實際情況下不存在完美市場,任何套利都需要成本,因此在正常市場下就存在一個無風險套利區間,在這個區間內套利沒有利潤,一旦超出這個區間套利就存在利潤。

首先我們列出進行一次期現套利所需的成本:

1.期貨市場交易雙邊手續費

2.期貨買賣衝擊成本

3.買賣股票雙邊交易手續費

4.股票交易印花稅

5.股票買賣的衝擊成本

6.股票資產組合模擬指數跟蹤誤差

7.借貸利差成本

我們用Tc來表示進行一次期現套利所需要的成本,這樣在理論價格基礎上就出現了一個無套利區間,只有當實際價格高於無套利區間上界或者低於無套利區間下界才會出現套利機會。

Se^(r-q)(T-t)+Tc

無套利區間的下界就等於股指期貨理論價格減去套利成本,即

Se^(r-q)(T-t)-Tc

這樣,無套利區間為

[Se^(r-q)(T-t)-Tc,Se^(r-q)(T-t)+Tc]

首先我們計算1003合約的理論價格:

F=Se^(r-q)(T-t)=3535.4×e^(0.05-0.03)(3-1)/12=3547.2

然後我們計算下套利成本Tc:

1.期貨買賣的雙邊手續費0.2點

2.期貨買入和賣出的衝擊成本0.2個指數點

3.股票買賣雙邊手續費0.4%×3535.4=14.14

4.股票交易印花稅0.01%×3535.4=0.35

5.股票買賣衝擊成本0.5%×3535.4=17.68

6.股票資產組合模擬指數跟蹤誤差0.2%×3535.4=7.07

7.借貸利差成本0.3%×3535.4=10.6

這樣套利總成本Tc=50.2,無套利區間為:[3497,3597.4]

基本信息

- 中文名

- 無套利區間

- 性質

- 區間

- 變動特性

- 期貨價格偏離持有成本理論價格

- 所需成本

- 期貨市場交易雙邊手續費等