欠條

寫給單位或個人的憑證性應用文

欠條通常適用於下列幾種情況:

1、在購買物品或收購產品時,因不能支付或不能全部支付他人的款項而要寫張欠條。

2、借了他人或單位的錢物到時不能歸還,或不能全部歸還,有部分的拖欠,此時就需寫張欠條。

3、借了個人或公家的錢物,事後補寫的憑證,也可以稱作欠條。

欠條一般由標題、正文、落款三部分組成。

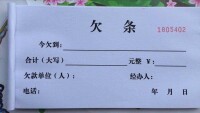

(一)標題

欠條的標題一般由文種名構成,即在正文上方中間以較大字體寫上“欠條”兩字。也有的在此位置寫上“暫欠”或“今欠”字樣作為標題,但這種標題正文則在下一行頂格寫。

(二)正文

欠條的正文要寫清欠什麼人或什麼單位什麼東西、數量多少,並要註明償還的日期。

(三)落款

欠條的格式與注意事項

欠條圖片

比照民事法律關係的三要件(主體、客體、內容),出具欠條時應當注意如下事項:

一、主體

要將債權、債務關係的主體表達清楚,即誰是債權人誰是債務人(注意“借”詞的歧意)要明確;自然人為主體時,應核對其身份證上姓名,條件許可時應在欠條上抄錄居民身份證號,簽字,最好是按上指紋。;法人單位為主體時,應蓋上單位公章,。

二、客體

數額單位要明確,數額應應阿拉伯數字標註后再用中文繁體字書寫,分比應明確百分比、千分比、萬分比。

三、內容

表達清楚,注意避免歧義。應將歸還日期明確,如有利息約定,應寫明,否則依法視為無利息,如有違約金約定,應寫明。如有擔保人,應註明擔保方式,並寫明擔保人,擔保人簽字,按手印。

四、一式兩份

條據最好一式兩份,雙方各執一份。作為一種快速、便捷的確認方式,一般情況下條據都是手寫的,出具者具有特定性,即由欠者、借者、收者撰寫並蓋章,但現實中不乏由債權人、出借人、送給人撰寫再由欠者、借者、收者簽字的情況。遇到這種情況如果欠者、借者、收者手裡邊沒有一張同樣的條據,撰寫者對僅存的一張條據上作了手腳,比如加了借款的數額,那麼簽字的人如何去抗辯呢?相反,如果存在兩張完全一樣的(一式兩份)條據,雙方作手腳不但是徒勞的,而且還會因此傷了感情。

欠條

因買到***(身份證號*********)的**產品,總價款10萬元整,已付9萬元,尚欠1萬元於某年十月十日前付清。每拖延一天,願意按照每日萬分之二支付利息。

欠款人(簽名):***(身份證號:******)

****年**月**日

欠據

為(事由)欠(債權人)人民幣(金額)元,立此為據。

立據人 *年*月*日

(1)形成的原因不同。

借條形成的原因是特定的借款事實;欠條形成的原因有很多,可以基於多種事實而產生,如買賣、勞務、企業承包等事實產生的欠款都可以形成欠條。產生的法律後果不同。

(2)訴訟時效不同。

約定了還款期的借條和欠條的時效是一樣的,但是沒有約定還款期的借條和欠條的時效是有區別的。對於沒有約定還款期的借條,出借人可以隨時向借款人請求還款,訴訟時效從權利人主張權利之時開始計算,借條的效力最長可達20年;沒有約定履行期限的欠條是對雙方以往經濟往來的一種結算,訴訟時效從欠條出具之日開始計算,權利人應當在欠條出具之日起三年內向人民法院主張權利。

(3)舉證責任不同。

借條持有人一般只需向法官簡單的陳述借款的事實經過即可;欠條持有人必須向法官陳述欠條形成的事實,如果對方否認,欠條持有人必須進一步舉證證明欠條形成的事實。

案例:王某與張某民間借貸糾紛上訴案

——欠條轉化為借條的,如何處理民間借貸糾紛案件

案情介紹

2011年8月28日,王某給張某出具一張欠條,欠條上註明“今欠到Y煤礦退股金五千萬元整”。2011年9月1日,張某作為出借人、王某作為借款人簽訂了一份《借款合同書》。約定:王某因資金周轉困難,向出借人張某借款人民幣5000萬元,具體數額按借款人向出借人出具的收據為準;借款期限20天,從2011年8月28日起至2011年9月16日止;如借款人未按期償還借款本息,承擔借款總額20%的違約金。2011年9月20日,張某將王某訴至法院,訴稱自己曾是Y煤礦的股東,佔有20%的股權,王某是該煤礦的實際控制人,後來王某未經張某的同意,私自將該煤礦80%的股權轉讓給第三人,並收取了第三人支付的股權轉讓款。被轉讓的80%的股權中就包含了張某所持有的20%的股權,但王某並未將相應的股權轉讓款支付給張某。后經雙方協商,王某同意支付5000萬元給張某,遂於2011年8月28日向張某出具了欠條。因欠條內容簡單,為保障欠條的履行,2011年9月1日,雙方又簽訂了《借款合同書》,將欠條中對應的欠款轉化為了《借款合同書》中的借款,並增加了關於還款時間和違約金的約定。因王某未按照合同約定償還款項,請求法院:依法判令王某償還借款5000萬元及違約金,訴訟費用由王某承擔。王某答辯稱:欠條和《借款合同書》都是自己受脅迫簽訂,不具有真實性;張某不是Y煤礦的股東,不存在所謂退股的事實,欠條所記載內容不真實;《借款合同書》簽訂后,張某並沒有向自己實際出借5000萬元,請求駁回張某的訴訟請求。

裁判結果

一審法院認為,王某主張其是受脅迫簽訂欠條和《借款合同書》,但未能提供充足證據證明,對其主張不予支持。欠條和《借款合同書》是各方當事人的真實意思表示,內容不違反國家法律和行政法規的強制性規定,不損害國家利益或社會公共利益,應認定有效。雙方當事人應按欠條和《借款合同書》的約定行使權利,履行義務。王某答辯否認欠張某5000萬元,但未能提供證據予以證明。至於簽訂《借款合同書》之前雙方存在合作關係,在結算時如何形成欠款事實並轉化為《借款合同書》的過程,雙方均未提供證據,對該事實不予認定。王某欠張某借款的數額應以欠條及《借款合同書》確認的數額為準。鑒於張某與王某形成的是借貸法律關係,民間借貸利息及違約金之和不能超過《最高人民法院關於人民法院審理借貸案件的若干意見》第6條規定利率限度所計算的數額,對超出部分一般不予保護。據此,一審法院判決:王某償還張某借款5000萬元人民幣,並按中國人民銀行同期同類貸款利率的4倍計算支付違約金,自2011年9月17日起至付清之日止,但最高不得超出1000萬元。

王某不服一審判決,提起上訴,請求裁定撤銷一審判決,將本案發回重審。其上訴理由為:(1)一審判決對《借款合同書》的認定自相矛盾。一審判決先否定了欠款轉化為借款合同,但又以欠條作為認定借款數額的依據。(2)一審判決混淆了兩個獨立的法律關係。一審判決以案外法律關係的欠條作為本案借款合同法律關係履行的證據,是將兩種不同性質的債務相混淆。(3)一審判決分配舉證責任錯誤。張某以借款合同糾紛為由,主張王某償還借款及違約金,其應當就《借款合同書》項下出借款項承擔舉證責任,否則應承擔舉證不能的後果。

案件評析

在本案審理過程中,對《借款合同書》和欠條的認定以及當事人的舉證責任問題,有一種意見認為,欠條上王某的簽字為真實,是對自己所承擔債務的確認。《借款合同書》上張某和王某的簽字均為真實,代表雙方的真實意思表示。至此,張某作為出借人的舉證責任已經完成,王某否認借款事實需要舉證證明。筆者不贊同這一觀點。理由如下:

1.借貸關係是否存在是民間借貸糾紛案件的首要基本事實。民間借貸是借款合同的一種,是根據主體類型作的一種分類。借款合同,是指出借人將資金出借給借款人並約定一定期限,借款人到期還本付息的合同,所以出借行為和還款行為是當事人的主要合同義務。若是自然人之間的借貸,出借人有沒有實際提供借款,還直接關係到借款合同有沒有生效。所以,在民間借貸糾紛案件中,首先要審查的基本事實就是借貸關係是否存在,出借人對實際發生的出借行為應承擔舉證責任。本案中,張某和王某都是自然人,雙方之間的《借款合同書》應自張某提供借款時生效,所以張某有沒有實際向王某提供借款,直接決定合同有無生效。張某主張其雖沒有向王某實際支付5000萬元,但因王某對自己有5000萬元的欠款,雙方就把這筆欠款轉化為了借款,形成了《借款合同書》。此種情形下,借款是不是由欠款轉化而來就成為案件的基本事實,需要查明,張某對其主張應承擔舉證責任。

2.借款合同和欠條對應不同的法律關係,需要查明兩者之間的聯繫。審判實踐中,特別是在民間借貸糾紛案件中,原告主張債權的證據除了借款合同,常見的還有欠條。借款合同和欠條,形式不同,內容不同,對應的法律關係不同,對當事人的實體利益也會有不同的影響。借款合同是以合同的形式,有雙方的簽字或蓋章。合同當事人就是在合同上簽字蓋章的人,借款合同對出借人提供借款的具體時間一般都有約定,通常是借款合同成立在先,出借人提供借款在後。借款合同對應借貸關係。而欠條通常是由債務人單方出具,內容上有的載明債權人,有的不記載,不記載債權人的情形下,持有欠條的人即被認定為債權人。欠條通常是對已經發生的債權債務的記載,即產生債權債務的事實發生在先,欠條形成在後。欠條對應的基礎性法律關係包括多種類型,可能是基於借款,也可能是基於買賣(如欠付貨款),還可能基於股權轉讓等原因,欠條是對這些基礎性法律關係的處理和確認。鑒於以上區別,若在同一案件中,原告同時舉證借款合同和欠條來主張同一債權,則需要對它們之間的關係進行審查判斷。本案中,張某和王某之間既有《借款合同書》,也有欠條,欠條記載的款項性質為“Y煤礦退股金”,不同於《借款合同書》對應的借款合同關係。所以,在張某將二者都作為證據提交,且指向同一筆款項時,對於二者之間的關係需要審查。再者,本案中,雖然欠條和《借款合同書》記載的金額相同,但《借款合同書》明確了還款期限,並約定了違約金條款。所以,如果以《借款合同書》為主要證據支持張某的訴訟請求,則王某除返還本金外,還應按照合同約定支付違約金,如果以欠條為主要證據支持張某的訴訟請求,則不適用違約金條款,這會直接影響到案件的處理結果,從這方面講,也需要認定雙方當事人之間究竟是何種法律關係。

3.在民間借貸案件中,應當對借貸的內容進行必要的審查。對於民間借貸糾紛案件的證據認定,不僅要審查判斷各證據之間的聯繫,還要審查判斷各證據與案件事實的關聯程度。目前,民間借貸案件數量較多,標的額較大,為防止當事人以民間借貸的形式掩蓋非法目的,在大額民間借貸糾紛案件中,即使所提供的借款合同、欠條等證據均為真實,人民法院對證據與案件事實的關聯程度,即借貸內容也要進行必要的審查。何為大額,要結合各地經濟發展水平、個案中當事人的支付能力、交易習慣等具體情形予以判斷。至於審查至什麼程度,既要尋求證據與案件事實的關聯性,也要尊重當事人對自己民事權利的處分,所以是必要審查而非面面俱到。本案中,張某主張借款由欠款轉化而來,並以欠條為證據證明王某欠自己5000萬元。因5000萬元數額巨大,法院不僅需要審查借款是否由欠款轉化而來,還需要對欠條的形成過程作必要審查,如結合欠條上記載的內容,審查張某是否曾為Y煤礦的股東、是否有股權轉讓之事宜等。張某對此應承擔相應的舉證責任。

從這個案件可以看出,查明案件事實是整個民事訴訟活動順利進行的前提,而查明案件事實的核心在於證據。證據規則是否完善,直接關係到證據的認定活動是否能得到科學、有效的規制,完善的證據規則在一定程度上能保證案件事實的查明;相反,一個不完善的證據規則不僅不能起到查明案件事實的作用,還可能會導致案件的查明活動朝相反的方向發展,阻礙案件事實的認定,從而不利於訴訟正確、順利地進行。

因此,對於民間借貸糾紛案件的證據認定,不能僅僅依靠單一證據,而應當結合其他證據加以分析,並且還要從各個證據與案件事實的關聯程度、各個證據的證明力以及各證據之間的聯繫等方面進行綜合審查判斷。

當然,如果民間借貸案件中只存在單一證據的,並非就說明民間借貸關係不成立或不生效,如果民間借貸案件中只有一個證據,則要看這一單獨的證據能否證明待證事實,能否達到法定的證明標準。

基本信息

- 中文名

- 欠條

- 近義詞

- 借條

- 用法

- 中性

- 例句

- 約定了還款期的借條和欠條的時效是一樣的。

- 注意事項

- 主體、客體、內容、一式兩份

- 外文名

- IOU (= I owe you)

- 結構

- 由標題、正文、落款三部分組成