現金出納核算

現金出納核算

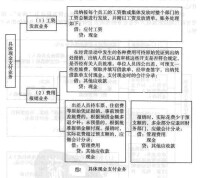

現金出納核算,又叫序時核算,是指出納人員設置的現金日記賬進行的。按照經過審核的現金收款憑證和付款憑證的先後順序逐日逐筆全部登記入賬,並逐日結出金額與庫存現金核對相符,以便於對現金收付業務開展日常的財務監督和事後的分析檢查,並防止差錯和挪用公款、貪污的現象發生,這是現金核算的重要內容。

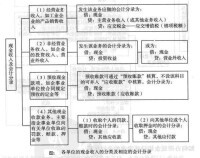

現金出納業務的會計核算包括:

1.現金收入業務的會計核算

2.現金支出業務的會計核算

3.現金短缺或溢余的核算

現金收入核算,是各單位在其生產經營和非生產經營活動中取得現金的業務,包括銷售商品、提供勞務而取得現金的業務,提供非經營性服務而取得收入的業務以及其他罰沒收入等。出納人員在進行現金收入業務時,一般都要涉及到原始憑證的填制和審核,記賬憑證的填制和審核,現金收付及現金日記賬的登記。

現金出納核算

現金支付業務,是指各單位在其生產經營過程和非生產性經營過程中向外支付現金的業務。它包括各單位向外購買貨物、接受勞務而支付現金的業務,發放工資業務,費用報銷業務,以及向有關部門支付備用金等。現金支出時,一定要有有效的支出憑證,並嚴格審查支出憑證的審批手續。現金支付業務涉及到原始憑證、記賬憑證的填制審核。

現金出納核算

現金出納核算

1 索曉輝著。無師自通極速晉身出納高手。中國宇航出版社,2009.1.

基本信息

- 別名

- 序時核算