國有資產收益

國有資產經營收入獲得的經濟利益

國有資產收益,是指國家憑藉國有資產所有權獲得的各種不同形式收益的總稱。

目前,國有資產收益的形式與數量,主要取決於國有資產管理體制與經營方式。

國有資產管理體制,是在中央與地方之間,及地方各級政府之間劃分國有資產管理許可權,建立國有資產經營管理機構與體系的一項根本制度。

國有資產經營,是指國有資產的所有者和代理人為了保證國有資產的優化配置、合理利用,提高運行的經濟效益、社會效益及生態效益,實現國有資產的保值增值,充分發揮在國民經濟中的主導地位而進行的一系列籌劃、決策活動。

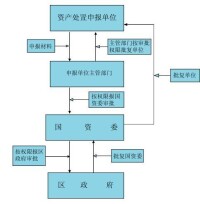

示例圖

國有資產收益

1、股息、紅利收入,股息紅利收入,指實行國有資產股份制經營方式中,國有股份在一定時期內根據企業經營業績為國家財政提供的收入。

3、租金收入,租金收入,是指租賃經營國有資產的承租人按租賃合同規定,向國家繳納的租金。租金是承租人有償使用、支配國有資產的報酬。

4、其他收入形式,除以上幾種最常見的國有資產收益形式外,還有一些其他收入形式,如資源補償費收入、資產佔用費收入、國有股權證轉讓收入、國有資產轉讓收入等等。

1、國有資產收益按其形成來源劃分,包括經營性收益和非經營性收益。

經營性收益是指企業由於佔有使用國有資產或國家投人的資本金,通過正確的生產經營決策,加強生產經營管理,進行技術創新,促使勞動生產率提高和產品成本降低所獲得的生產經營凈成果。經營性收益是社會財富增長的源泉,提高經營收益和資產使用效率是國有資產管理工作的一項基本任務。

非經營性收益,是指並非由於企業自身努力,而是因為某些客觀因素使企業獲得的收益,比如國家的特許壟斷經營,自然資源的級差地租等。

區分經營性收益和非經營性收益,可以使我們客觀評價企業的經營業績,制定相應的收益分配政策,防止分配中產生不公平現象,對不合理的收入進行限制,實施有效的收入分配調節。

2、國有資產收益按財政管理體制劃分,可分為中央收益和地方收益。

中央收益指按照現行財政管理體制,直接解繳給中央金庫的國有資產收益,其主體部分是歸屬中央直接管轄的國有企業的經營利潤。

地方收益指解繳給各級地方政府金庫的國有資產收益,主要是歸屬地方政府管轄的國有企業的經營收益。

合理劃分中央收益和地方收益,符合黨的十六大提出的在堅持國家所有的前提下,充分發揮中央和地方兩個積極性,建立中央政府和地方政府分別代表國家履行出資人職責,享有所有者權益、權利、義務和責任相統一,管資產和管人,管事相結合的國有資產管理體制改革的要求,有利於調動地方政府在國有資產管理中的積極性。

國有企業應上繳國家的利潤;

股份有限公司中國家股東應分得的股利;

有限責任公司中國家作為出資者按出資比例應分得的紅利;

各級政府授權的投資部門或機構以國有資產投資形成的收益應上繳國家的部分;

國有企業的產權轉讓收人;

股份有限公司國家股股權轉讓收人;

有限責任公司國家出資轉讓的收人;

其他非國有企業佔用國有資產應上繳的國有資產收益;

其他按有關規定應上繳的國有資產收益。

各省、自治區、直轄市、計劃單列市財政廳(局)、國有資產管理局(辦公室、處)、人民銀行分行,國務院工交各部門:

根據《中華人民共和國預演演算法》、《國有企業財產監督管理條例》的有關精神,為加強國有資產收益的管理,防止國有資產收益的流失,我們制訂了《國有資產收益收繳管理辦法》,現發給你們,請遵照執行。執行中有什麼問題,請隨時報告財政部。

附件:國有資產收益收繳管理辦法

財政部 國家國有資產管理局 中國人民銀行

一九九四年九月二十一日

國有資產收益收繳管理辦法

第一條 為了加強國有資產收益的收繳管理工作,確保國有資產收益及時足額上繳,根據《中華人民共和國預演演算法》、《國有企業財產監督管理條例》及《中華人民共和國國家金庫條例》的有關規定,制定本辦法。

第二條 本辦法所稱國有資產收益,具體包括:

一、國有企業應上繳國家的利潤;

二、股份有限公司中國家股應分得的股利;

三、有限責任公司中國家作為出資者按照出資比例應分取的紅利;

四、各級政府授權的投資部門或機構以國有資產投資形成的收益應上繳國家的部分;

五、國有企業產權轉讓收入;

六、股份有限公司國家股股權轉讓(包括配股權轉讓)收入;

七、對有限責任公司國家出資轉讓的收入;

八、其他非國有企業佔用國有資產應上繳的收益;

九、其他按規定應上繳的國有資產收益。

第三條 國有資產的收益的收繳管理工作,由財政部門會同國有資產管理部門負責。

第四條 國有資產收益應按中央、地方產權關係和現行財政體制,分別列入同級政府國有資產經營預算。

第五條 國有資產收益分別下列情況收繳入庫。

一、國有企業應上繳國家的利潤,由財政部門會同國有資產管理部門根據企業情況核定收繳方案後下達執行。

三、有限責任公司分配紅利時,國家按出資比例分取的紅利經國有資產管理部門和財政部門確認后及時上繳。

四、國有企業產權轉讓收入和股份有限公司國家股股權轉讓收入(包括配股權轉讓收入)以及有限責任公司國家出資轉讓收入,由國有資產管理部門會同財政部門確認後上繳。

五、其他非國有企業佔用國有資產應上繳的收益,應按國有資產管理部門會同財政部門確定的比例上繳。

六、其他應繳的國有資產收益按財政部門、國有資產管理部門的有關規定上繳。

第六條 中央國有企業國有資產收益的收繳工作,由財政部、國家國有資產管理局授權財政部駐各省、自治區、直轄市、計劃單列市財政監察專員辦事機構負責,國家國有資產管理局負責監繳。

第七條 地方國有資產收益的收繳辦法,由各省、自治區、直轄市人民政府根據本辦法並結合本地區具體情況制定。報財政部、國家國有資產管理局備案。

第八條 國有資產收益預算科目使用國家預算收支科目中的“國有資產經營預算收入”類的有關科目。

第九條 上繳國有資產收益,使用“一般繳款書”,繳款書各欄的填寫應按《中華人民共和國國家金庫條例實施細則》第三十四條的規定辦理。繳款書中的“財政機關”欄填寫同級收款的同級財政機關名稱。繳款書第四聯回執聯由國庫收款蓋章后按日退同級國有資產管理部門。繳款書第五聯報查聯,國庫收款蓋章後退同級財政部門。

第十條 國有企業上繳國有資產收益採用按月預繳、全年清算的辦法,其他國有資產收益(第二條二至九款)在確定后十日內入庫。

第十一條 財政監察專員辦事機構及各省、自治區、直轄市國有資產收益收繳部門應按月(季、年)編報國有資產收益匯總表,報送財政部、國家國有資產管理局。

第十二條 國有企業及非國有企業應按規定將國有資產收益及時足額入庫,凡拖欠、挪用、截留及私分國有資產收益的,按照《關於違反財政法規處罰的暫行規定》及實施細則的有關規定進行處理。

第十四條 本辦法發布前,有關國有資產收益收繳管理辦法和規定與本辦法不一致的,以本辦法為準。

第十五條 本辦法由財政部、國家國有資產管理局負責解釋。

第十六條 本辦法自一九九五年一月一日起施行。

基本信息

- 中文名

- 國有資產收益

- 產生地區

- 歐美

- 產生

- 20世紀

- 性質

- 經濟學 名詞