預製棒

可以用來拉制光纖的材料預製件

可以用來拉制光纖的材料預製件。

光纖預製棒是製造石英系列光纖的核心原材料。

國際上生產預製棒的方法有十多種,其中普遍使用,並能製作出優質光纖的制棒方法主要有以下四種:

---改進的化學汽相沉積法(MCVD:Modified Chemical Vapour DepositiON)

---軸向汽相沉積法(VAD:Vapour phase Axial Deposition)

---棒外化學汽相沉積法(OVD:Outside Chemical Vapour Deposition)

---(微波)等離子體激活化學汽相沉積法(PCVD:Plasma activated Chemical Vapour Deposition )

按照傳統的命名方法,當前光纖技術市場上四種工藝共存,即OVD、VAD、MCVD、PCVD。然而,僅用上述工藝名稱簡單地表示當前的生產工藝已經是很不全面了。當前商業生產光纖預製棒的汽相沉積工藝都已經發展為"兩步法"(Two-step Processes)。其中,OVD、MCVD等工藝名稱僅僅表示生產預製棒的第1步,即生產芯棒(Core-rod/Primary Preform/Initial Preform)所用的工藝。

在生產芯棒時,不僅要製造芯也必需製造部分包層,這是為了確保光纖的光學質量,隨後,可以把芯棒拉細成很多小芯棒,也可以不拉細,這取決於芯棒的大小。第二步,在芯棒上附加外包層(俗稱外包技術或Overcladding),製成預製棒,拉絲之前,可以把預製棒拉細也可以不拉細,這取決於預製棒和拉絲爐的大小。

所以,所謂"兩步法"並不局限於兩步,光纖預製棒的光學特性主要取決於芯棒製造技術;光纖預製棒的成本主要取決於外包技術,因此,芯棒製造技術加上外包技術才能全面說明當前光纖預棒製造工藝的特徵。

從 20 世紀 70 年代末期開始規模生產光纖以來,對光纖預製棒製造技術的研究和完善改進就從來沒有間斷過。美國 AT&T(Lucent)發 明了改進的化學汽相沉積法(MCVD,Modified Chemical Vapor Deposition)工藝后,美國 Corning 公司隨後開發出了適合光纖大規 模生產的管外汽相沉積法(OVD,Outside Vapor Deposition)工藝,其後 OVD 工藝又有不斷改進,目前已發出第七代工藝,使生產效率和 生產成本大幅度降低;而日本 NT&T 在 OVD 的基礎上進行改進,推出 了汽相軸向沉積法 (VAD, Vapor Axial Deposition) 工藝; 法國 Alcatel 則利用高頻等離子技術開發出了先進的等離子體汽相沉積法(APVD, Advance Plasma Vapor Deposition)預製棒生產工藝;荷蘭 Philips 則開發了等離子體化學(PCVD,Plasma Chemical Vapor Deposition ) 工藝逼供成功地在生產中加以應用。

早期光纖預製棒製造技術採用一步法,1980年初開始用套管法製備光纖預製棒,從而使光纖預製棒製造工藝實現了從一步法到二步法的轉變,即先製造預製棒芯棒,然後在芯棒外採用不同技術製造 外包層,增加單根預製棒的可拉絲公里數,以提高生產效率。一般認為,芯棒的製造決定了光纖的傳輸性能,而外包層則決定光纖的製造成本。在芯棒的製造技術中,MCVD 和 PCVD 稱為管內沉積工藝,OVD 和 VAD 屬於外沉積工藝;在外包層工藝中,外沉積技術是指 OVD 和 VAD,外噴技術主要指用等離子噴塗石英砂工藝。現今光纖外包層製造技術包括套管法、阿爾卡特(Alcatel)公司發明的等離子噴塗法(PlasmaSpary)、火焰水解法(SOOT)和美國朗訊科技公司發明的溶膠法-凝膠法(Sol-gel法),其中SOOT法是泛指OVD和VAD等火焰水解外沉積工藝。

MCVD 法現採用外沉積技術取代套管法製作大預製棒,形成MCVD外沉積工藝相結合的混合工藝,從而改變了傳統MCVD工藝沉積速度低、幾何尺寸精度差的缺點,降低了生產成本,提高了預製棒的質量。此後,又有一些公司開發了低成本大尺寸的套管工藝,套管製備工藝為Sol-gel和OVD法。

預製棒製備工藝OVD法近二十年來已從單噴燈沉積發展到多噴燈同時沉積,沉積速率成倍增加,並實現一台設備同時沉積多根棒,並且從依次沉積芯包層製成預製棒的一步法發展到二步法,即先製備出大直徑的芯棒,再拉製成小直徑芯棒或不拉細,然後採用外包層技術製備出光纖預製棒,提高了生產效率,降低了生產成本。並且,MCVD法尤其是PCVD法、OVD和VAD法更易精確控制芯棒的徑向折射率分佈,因而對於製備多模光纖MMF和非零色散光纖DZDF芯預製棒更有效。

近20年來,光纖預製棒外包層技術已有許多發展,美國CORNING公司首先採用SOOT外包技術代替了套管法應用於工業生產。1990年,阿爾卡特Alcatel等離子噴塗技術及美國朗訊公司開發的Sol-gel外包技術替代了套管技術,因而採用套管法製備光纖預製VAD製造光纖芯棒的生產廠家都採用SOOT外包技術。

MCVD的發展

●最初的MCVD是在一台車床上依次進行包層沉積、芯沉積、熔縮成預製棒,這是典型的"一步法"。目前,阿爾卡特已經將沉積與熔縮分開,在沉積之後,用另一台專用車床熔縮成棒,並用石墨感應爐代替氫氧焰做熱源進行熔縮成棒。

●最重要的是,用各種外沉積技術取代了套管法來製作大預棒,例如用火焰水解外包和等離子外包技術在芯棒上製作外包層,形成了MCVD與外沉積工藝相結合的混合工藝。這此新技術彌補了傳統MCVD工藝沉積速率低、幾何尺寸精度差的缺點,降低了成本、提高了質量、增強了競爭力。

●開發低成本、高質量、大尺寸的套管的製造方法(如溶膠--凝膠法,OVD法),供套管使用。

VAD工藝的發展

●70年代的VAD工藝,芯和包層同時沉積、同時燒結,號稱預製連續製造工藝。

●80年代的VAD工藝是先做出大直徑芯棒,然後把該大直徑芯棒拉細成多根小芯棒,再用套管法製成預製棒,從"一步法"發展到"二步法"。

●90年代改成用SOOT外包代替套管法製成光纖預製棒。

●90年代以來,使用VAD的生產廠家增多了,除了日本古河、滕倉之外,信越、日立、三菱、昭和等公司從日本NTT獲得了使用VAD工藝生產光纖的許可,並實施了再開發,實現了商業化VAD工藝,朗訊也從住友公司購得了使用VAD工藝的許可,另外還與住友在美國建立了VAD法的合資光纖廠,從而有機會多年觀察VAD光纖生產,此後,朗訊將VAD工藝引進到它的亞特蘭大光纖廠。美國SpecTran公司在購買ENSIGN-BICKFORD公司的資產的同時,也獲得了VAD工藝。順便提一下,SpecTran公司已在1999年末被美國朗訊購併。

OVD工藝的發展

●從單噴燈沉積到多噴機同時沉積,沉積速率成倍提高。

●從一台設備一次沉積一根棒發展到一台設備同時沉積多根棒。

●從依次沉積芯、包層連續製成預製棒的"一步法"發展到"二步法";即先用陶瓷棒或石墨棒為靶棒,只沉積芯材料(含少量包層)做出大直徑芯棒,經去水燒結后,把該大直徑芯棒拉細成多根小直徑芯棒,再用這些小直徑芯棒為靶棒來沉積包層,製成光纖預製棒,大大提高了生產率、降低了成本。

PCVD工藝的發展

●與MCVD一樣,當前的PCVD工藝也採用了大直徑合成石英管代替天然水晶熔制的石英管做為襯底管。

●荷蘭POF公司已開發了四代PVCD工藝,襯底管內直徑從最初的16mm增大到60mm以年,沉積速率提高到2~3g/min,沉積長度1.2~1.5m。

●目前仍是用套管法製做成大預製棒,但一根套管就重達幾公斤。

●原則上與MCVD一樣,也可形成PCVD與外沉積工藝相結合的混合工藝,但迄今未見報道。

目前,各種技術路線都有生產廠家在採用,所生產的光纖都能夠 符合國際標準,在市場上也有一定的競爭力。隨著市場對光纖產品需 求的多樣性,就要求生產廠家生產不同性能的、在經濟上具有競爭力 的光纖產品滿足這種多樣化的需求。

現在市場上大量使用的普通 G.652單模光纖,對於長途幹線則采 用 G.655 光纖,區域網則採用數據光纖,但並不是任何一種工藝均能 最佳化生產所有的光纖品種。就生產 G.652 光纖而言,芯幫的外沉積 技術(DVD、VAD)優於內沉積技術(MCVD、PCVD),外沉積技術主要 優勢在於:不用價格很貴的合成石英管,沉積速率、沉積層數不會受 到襯低管直徑的限制,特別有利於以高沉積速率製造大型預製棒。此 外,外沉積技術還能生產 G.652 (C)低水峰光纖。就生產 G.655 光 纖而言,芯幫的管內沉積技術(PCVD 工藝活 MCVD 工藝)頗具優勢,與 DVD、 VAD 相比的最大優點是: 可精確控制徑向折射率分佈 (RIP) 。而這一優點,特別有利於製造最新一代的通信光纖,例如大有效面積 光纖、局部色散平坦的大有效面積光纖、降低色散斜率的直波光纖等 等,這些光纖通常都是多包層的負責 RIP 結構,數據光纖已經新一代 的多模光纖的生產,採用 PCVD 工藝更具競爭力。

光纖預製棒(簡稱光棒)被業界譽為光通信產業"皇冠上的明珠"。光纜的關鍵是光纖,而光纖的母體和瓶頸又是光棒。在光纜行業中,光纖預製棒、光纖、光纜所佔整個行業鏈的利潤為7:2:1,生產光纖預製棒的利潤遠超生產光纖和光纜的利潤。

光纖預製棒的生產是國內光纖企業的瓶頸,制棒的主流生產技術分別被康寧、古河、信越和阿爾卡特等國際大廠掌握外並實行技術封鎖,導致我國每年需要花大量外匯去進口光棒。為打破光棒制約我國光纖產業發展的被動局面,國家對該行業給予了大力支持,我國的幾個主要光纖生產企業都加大了光棒的研發。並且隨著我國光纖光纜需求的升級,國外預製棒廠家紛紛瞄準中國市場,加緊向中國市場轉移。他們通過採取與國內企業合資或者獨資的形式,將預製棒項目落戶中國。隨著2015年8月19日,商務部公告認定原產於日本和美國的進口光纖預製棒存在傾銷,中國國內產業受到了實質損害威脅,且傾銷與實質損害威脅之間存在因果關係,並決定對該產品實施反傾銷措施。此舉彰顯了我國對於國產光纖預製棒的保護,確保在"網際網路+"時代掌握主動權。

經過多年的快速直線式發展,中國已經成為全球第一大光纖光纜製造國。CRU亞太光纖光纜大會首次在中國召開,而基於中國市場日益提升的重要性,明年CRU的全球大會也將在中國召開。中國已經成為全球光纖光纜市場技術和產業交流的重要平台,而國內廠商在預製棒領域也不斷突破創新:

目前,國內主要的光纖生產企業有幾十家,但有能力生產光纖預製棒的企業並不多,長飛、烽火、富通、亨通、中天等公司,或採取中外合資方式,或採取技術引進方式,在光纖預製棒研製和生產方面做了大量的工作,已經初步掌握了預製棒的製造技術,批量生產能力有所提高,但是在生產效率、生產規模和成本控制等方面與國際領先水平相比還有較大的差距。

國內光纖光纜生產企業中,長飛是最早也是目前國內規模最大的預製棒生產商,該公司通過與荷蘭德拉克公司多年的合作,掌握的"PCVD(等離子體化學氣沉積)+RIC/ODD(套管)"法制棒技術具有世界領先的技術水平。2015年6月飛與與日本信越化學簽署合資協議,在湖北潛江成立一家光纖預製棒公司。合資雙方股比為51:49(信越化學51%,長飛公司49%)。該項目將採用OVD工藝製造光纖預製棒,註冊資本80億日元(約4億人民幣),總投資為125億日元(約6.25億人民幣),計劃於2016年下半年投產。目前,長飛已經成為全球極少數的同時掌握三種預製棒製造技術的光纖光纜企業。

富通在鞏固和完善自主光纖預製棒全合成技術的基礎上,積極推進光纖預製棒技術升級和產業化進程。2008年10月,富通與日本住友正式簽約,富通住電光纖(天津)有限公司是富通集團和住友電工雙方構建全球競爭力戰略的重要組成部分。公司引進了世界最先進的光纖預製棒製造設備,是當下全球先進位造技術的代表。2013年4月,富通住電光纖(天津)有限公司項目開始施工建設。2013年11月,項目主體廠房順利結頂。2014年8月,項目竣工並正式點火試生產。

烽火擁有多模預製棒的生產能力,通過與藤倉公司合作生產單模預製棒。2011年11月,由烽火通信與日本藤倉公司合資成立的藤倉烽火 光電材料科技有限公司開業投產。烽火通信的光棒製造採用"OVD+VAD"工藝,實現了光纖預製棒從芯棒、包層到塗層的所有流程全套自製生產,技術達到國際先進水平。藤倉烽火光棒項目將分期建設,在起步階段已實現了年產500萬芯公里的目標,即將進入1000萬芯公里的擴產階段。後期,烽火通信還將進一步擴大產能,具備向全球市場供應的能力,成為國際重要的光棒製造基地。

2014年12月,江蘇亨通光電股份有限公司 研發中心研發的大尺寸光棒正式進入大批量生產。單棒長6米,直徑200毫米,可拉絲1.5萬公里,相當於在蘇州與北京之間7個來回,作為國內唯一具備自主研發光棒製造工藝和設備的企業,此舉進一步奠定了其在全球光通信行業的地位。

2012年初中天科技精密材料生產的光纖預製棒已經向光纖製造商供貨,經檢測,產品成品率、均勻度等各項指標均到達國際先進水平。目前中天科技還在大規模公共網路用普通光纖的基礎上開發了針對一些特殊場景的個性化產品,例如抗彎曲光纖、耐高溫光纖、小徑光纖等,以滿足用戶的多樣化需求。

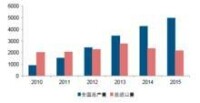

近年進出口比較

目前國內主流光纖廠商已經具備了制棒能力,但是相對國外領先制棒水平而言,國內廠商還存在很多問題。對此,有專家羅列出了目前國內光纖預製棒產業主要存在的3個問題:

第二,技術的落後導致了國內廠家原材料成本較國外廠家高;

第三,國內廠家技術不完整,很多技術還依賴國外廠商。

基本信息

- 中文名

- 預製棒

- 外文名

- preform

- 別名

- 光纖預製棒

- 定義

- 可以用來拉制光纖的材料預製件