現金流量圖

表示企業資金活動規律的圖形

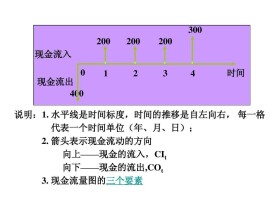

現金流量圖是在時間坐標軸上,用帶箭頭的短線條表示一個建設項目或一個企業的資金活動規律的圖形叫現金流量圖。其中流入為正(即收入),在現金流量時間標尺上畫向上的箭頭;流出為負(即支出),在標尺下方畫向下的箭頭。各個箭頭都要畫在每個計息周期的開始,也就是上個計息周期的終點。

過去的企業經營都強調資產負債表與損益表兩大表,隨著企業經營的擴展與複雜化,對財務資訊的需求日見增長,更因許多企業經營的中斷肇因於資金的周轉問題,漸漸地,報道企業資金動向的現金流量也獲的得許多企業經營者的重視,將之列為必備的財務報表。

是以收付實現制為編製基礎,反映企業在一定時期內現金收入和現金支出情況的報表。對現金流量表的分析,既要掌握該表的結構及特點,分析其內部構成,又要結合損益表和資產負債表進行綜合分析,以求全面、客觀地評價企業的財務狀況和經營業績。

對於一個建設項目來說,在進行施工與運營方面來說,必須要經歷過一定的項目周期,在這個項目周期內,由於現金的流入與流出從數額或是發生的時間上來看都不一樣,為了能夠便於進行系統的分析,通常採取表格的形式來進行確定,從而指出在特定的時間內發生的現金流量。繪製現金流量圖有什麼規則?

先來看看什麼是現金流量圖,這是一種反映特定系統資金運動狀態的圖,就是把現金流量繪製成以時間坐標為主要的圖表當中,從而顯示出各個現金流入或是流出的對應關係,從而能夠準確的反應出現金流量,可以從全面、形象、直接是來展現出特定系統前提下的資金運動狀態是什麼樣的。

在進行繪製時,必須要以橫軸為時間軸,向右進行延伸,這種延伸是以時間為表示,軸線可以分為若干的間隔來進行反應,一個間隔就代表了一個時間,一般來說可以用年來進行表示。如果是比較特殊的時期可以用季或是半年來進行表示,從時間軸上的時點來看,這主要是用於表示年末的時間,或是說是下一年的年初埋單,零點就是第一年開始的時間,這是現值的時間點。橫軸相連的垂直箭頭代表的是不同時點的現金流量,垂直的箭頭長度就是體現了現金流量的大小比例,箭頭如果是向下進行延伸,那麼就表示現金的流出,如果箭頭向上進行流向,那麼就是表示有現金的流入,箭頭的上下說明了現金流量的數值。

企業的現金流量由經營活動產生的現金流量、投資活動產生的現金流量和籌資活動產生的現金流量三部分構成。分析現金流量及其結構,可以了解企業現金的來龍去脈和現金收支構成,評價企業經營狀況、創現能力、籌資能力和資金實力。

1、將銷售商品、提供勞務收到的現金與購進商品、接受勞務付出的現金進行比較。在企業經營正常、購銷平衡的情況下,二者比較是有意義的。比率大,說明企業的銷售利潤大,銷售回款良好,創現能力強。

2、將銷售商品、提供勞務收到的現金與經營活動流入的現金總額比較,可大致說明企業產品銷售現款占經營活動流入的現金的比重有多大。比重大,說明企業主營業務突出,營銷狀況良好。

3、將本期經營活動現金凈流量與上期比較,增長率越高,說明企業成長性越好。

當企業擴大規模或開發新的利潤增長點時,需要大量的現金投入,投資活動產生的現金流入量補償不了流出量,投資活動現金凈流量為負數,但如果企業投資有效,將會在未來產生現金凈流入用於償還債務,創造收益,企業不會有償債困難。因此,分析投資活動現金流量,應結合企業目前的投資項目進行,不能簡單地以現金凈流入還是凈流出來論優劣。

一般來說,籌資活動產生的現金凈流量越大,企業面臨的償債壓力也越大,但如果現金凈流入量主要來自於企業吸收的權益性資本,則個僅不會面;臨償債壓力,資金實力反而增強。因此,在分析時,可將吸收權益性資本收到的現金與籌資活動現金總流入比較,所佔比重大,說明企業資金實力增強,財務風險降低。

首先,分別計算經營活動現金流入、投資活動現金流入和籌資活動現金流入占現金總流入的比重,了解現金的主要來源。一般來說,經營活動現金流入占現金總流入比重大的企業,經營狀況較好,財務風險較低,現金流入結構較為合理。

其次,分別計算經營活動現金支出、投資活動現金支出和籌資活動現金支出占現金總流出的比重,它能具體反映企業的現金用於哪些方面。一般來說,經營活動現金支出比重大的企業,其生產經營狀況正常,現金支出結構較為合理。

資產負債表是反映企業期末資產和負債狀況的報表,運用現金流量表的有關指標與資產負債表有關指標比較,可以更為客觀地評價企業的償債能力、盈利能力及支付能力。

流動比率是流動資產與流動負債之比,而流動資產體現的是能在一年內或一個營業周期內變現的資產,包括了許多流動性不強的項目,如獃滯的存貨,有可能收不回的應收帳款,以及本質上屬於費用的待攤費用,待處理流動資產損失和預付帳款等。它們雖然具有資產的性質,但事實上卻不能再轉變為現金,不再具有償付債務的能力。而且,不同企業的流動資產結構差異較大,資產質量各不相同,因此,僅用流動比率等指標來分析企業的償債能力,往往有失偏頗。可運用經營活動現金凈流量與資產負債表相關指標進行對比分析,作為流動比率等指標的補充。具體內容為:

1、經營活動現金凈流量與流動負債之比。這指標可以反映企業經營活動獲得現金償還短期債務的能力,比率越大,說明償債能力越強。

2、經營活動現金凈流量與全部債務之比。該比率可以反映企業用經營活動中所獲現金償還全部債務的能力,這個比率越大,說明企業承擔債務的能力越強。

由於利潤指標存在的缺陷,因此,可運用現金凈流量與資產負債表相關指標進行對比分析,作為每股收益、凈資產收益率等盈利指標的補充。

l、經營活動現金凈流量與總股本之比。這一比率反映每股資本獲取現金凈流量的能力,比率越高,說明企業支付股利的能力越強。

2、經營活動現金凈流量與凈資產之比。這一比率反映投資者投入資本創造現金的能力,比率越高,創現能力越強。

經營凈現金流與凈利潤常常不一致,產生的原因可能有:

1、影響利潤的事項不一定同時發生現金流入、流出

有些收入,增加利潤但未發生現金流入。

例如,一家公司本期的營業收入有8億多元,而本期新增應收帳款卻有7億多元,這種增加收入及利潤但未發生現金流入的事項,是造成兩者產生差異的原因之一。

有的上市公司對應收帳款管理存在薄弱環節,未及時做好應收貨款及勞務款項的催收與結算工作,也有的上市公司依靠關聯方交易支撐其經營業績,而關聯方資金又遲遲不到位。這些情況造成的後果,都會在現金流量表中有所體現,甚至使公司經營活動幾乎沒有多少現金流入,但經營總要支付費用、購買物資、交納稅金,發生大量現金流出,從而使經營活動現金流量凈額出現負數,使公司的資金周轉發生困難。應收帳款遲遲不能收回,在一定程度上也暴露了所確認收入的風險問題。

2、由於對現金流量分類的需要

凈利潤總括反映公司經營、投資及籌資三大活動的財務成果,而現金流量表上則需要分別反映經營、投資及籌資各項活動的現金流量。

例如,支付經營活動借款利息,既減少利潤又發生現金流出,但在現金流量表中將其作為籌資活動中現金流出列示,不作為經營活動現金流出反映。又如,轉讓短期債券投資取得凈收益,既增加利潤又發生現金流入,但在現金流量表中將其作為投資活動中現金流入列示,不作為經營活動現金流入反映。

上述兩點是使經營活動現金流量凈額與凈利潤產生差異的原因,其實也是現金流量表附註中要求披露的內容。利潤表列示了公司一定時期實現的凈利潤,但未揭示其與現金流量的關係,資產負債表提供了公司貨幣資金期末與期初的增減變化,但未揭示其變化的原因。現金流量表如同橋樑溝通了上述兩表的會計信息,使上市公司的對外會計報表體系進一步完善,向投資者與債權人提供更全面、有用的信息。

1、反映企業的現金流量,評價企業未來產生現金凈流量的能力;

2、評價企業償還債務、支付投資利潤的能力,謹慎判斷企業財務狀況;

3、分析凈收益與現金流量間的差異,並解釋差異產生的原因;

4、通過對現金投資與融資、非現金投資與融資的分析,全面了解企業財務狀況。

編製現金流量表的目的在於提供某一會計期間的現金賺取和支出信息,以反映企業現金周轉的時間、金額及原因等情況,其公式可表述為:

當期現金凈增加額=經營現金凈流量+投資現金凈流量+籌資現金凈流量

直觀地看,現金流量表就是對比較資產負債表中“貨幣資金”期初、期末餘額變動成因的詳細解釋。現金流量表編製方法較為複雜,這使大部分投資者很難充分理解利用其信息,而且對其作用和不足也缺乏一種較為全面的認識。許多投資者對現金流量表抱有很大期望,認為“經營現金流量凈額”可以提供比“凈利潤”更加真實的經營成果信息,或者它不太容易受到上市公司的操縱,等等。事實上,這些觀點是比較片面的,主要原因在於:

1、現金流量表的編製基礎是現金制,即只記錄當期現金收支情況,而不理會這些現金流動是否歸屬於當期損益。因此,企業的當期業績與“經營現金流量凈額”沒有必然聯繫,更不論投資、籌資活動所引起的突發性現金變動了。另外,在權責發生制下,企業的利潤表可以正常反映當期賒銷、賒購事項的影響,而現金流量表則是排斥商業信用交易的。不穩定的商業回款及償債事項使得“經營現金流量凈額”比“凈利潤”數據可能出現更大的波動性。

2、現金流量表只是一種“時點”報表,一種“貨幣資金”項目的分析性報表。因此,其缺陷與資產負債表很相似。顯而易見,特定時點的“貨幣資金”餘額是可以操縱的。例如,不少上市公司已經採用臨時協議還款方式,在年末收取現金,年初又將現金撥還債務人。這樣,企業年末現金餘額劇增,而應收款項又大幅沖減,從而使資產負債表和現金流量表都非常好看,但現金持有的真實水平卻沒有變化。相反,在這種情況下,利潤表受到的影響不大(除了當期壞帳費用減少以外),仍能比較正確地反映當期經營成果。

3、編製方法存在問題。儘管我國要求上市公司採用直接法編製現金流量表,但在無力進行大規模會計電算化改造和帳務重整的現實條件下,這一目標是很難實現的。目前,絕大多數企業仍然採用間接法,通過對“凈利潤”數據的調整來計算“經營現金流量凈額”,但這一方法的缺陷是非常明顯的。在現行會計實務中,“經營現金流量凈額”的計算最終取決於“貨幣資金”的當期變動額,而不是每項業務的真實現金影響。例如,在其計算過程中,收回或核銷前期應收款項的效果相同,都會增加“銷售商品、勞務收到的現金”,這就很容易對投資者形成誤導。

基本信息

- 中文名

- 現金流量圖

- 拼音

- xiàn jīn liú liàng tú

- 類型

- 經濟術語

- 分類

- 經營、投資及融資

- 作用

- 表示一個建設項目或一個企業的資金活動規律

- 三要素

- 大小、方向、作用點